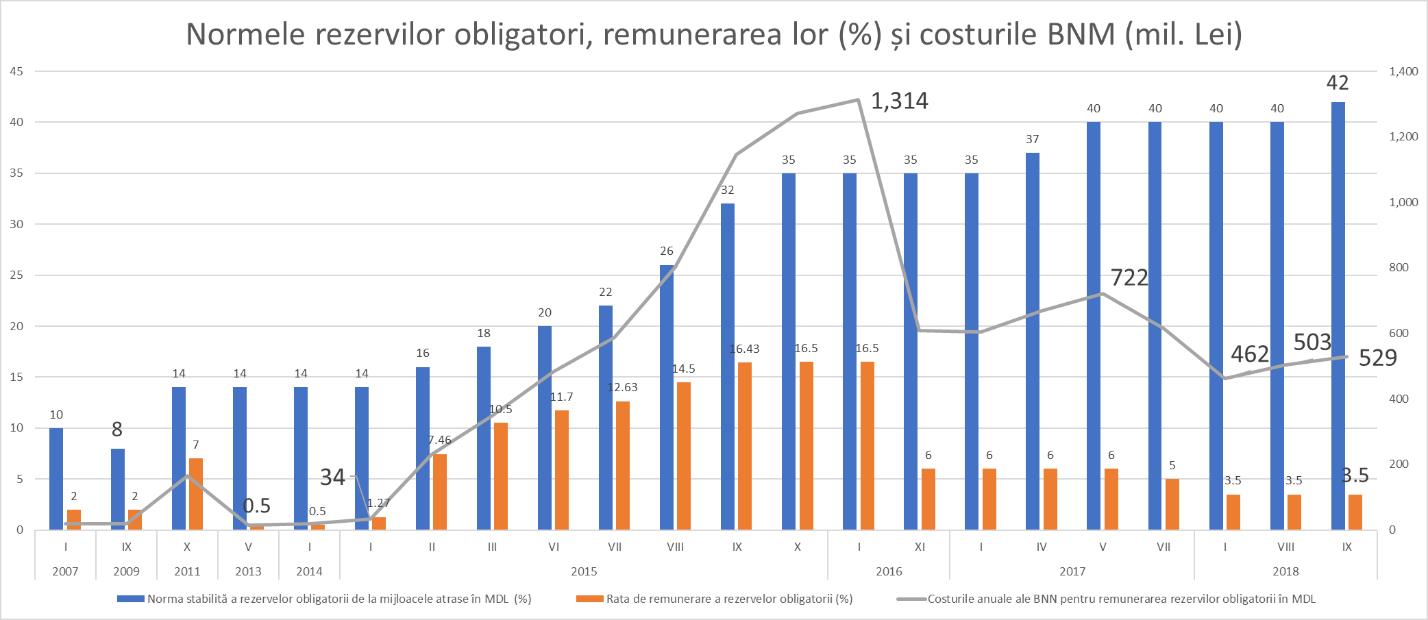

La data de 4 octombrie 2018 BNM a majorat norma rezervelor obligatorii pentru depozitele atrase în lei până la nivelul record pentru Moldova de 42,5%.Această majorare se datorează ca urmare a trei factori de bază: creșterea accelerată a depozitelor în lei în sistemul bancar, gradul redus de creditare a economiei și surplusului de valută pe piața valutară.

Suma acestor trei factori au determinat BNM să majoreze fără precedent rata rezervelor obligatorii.

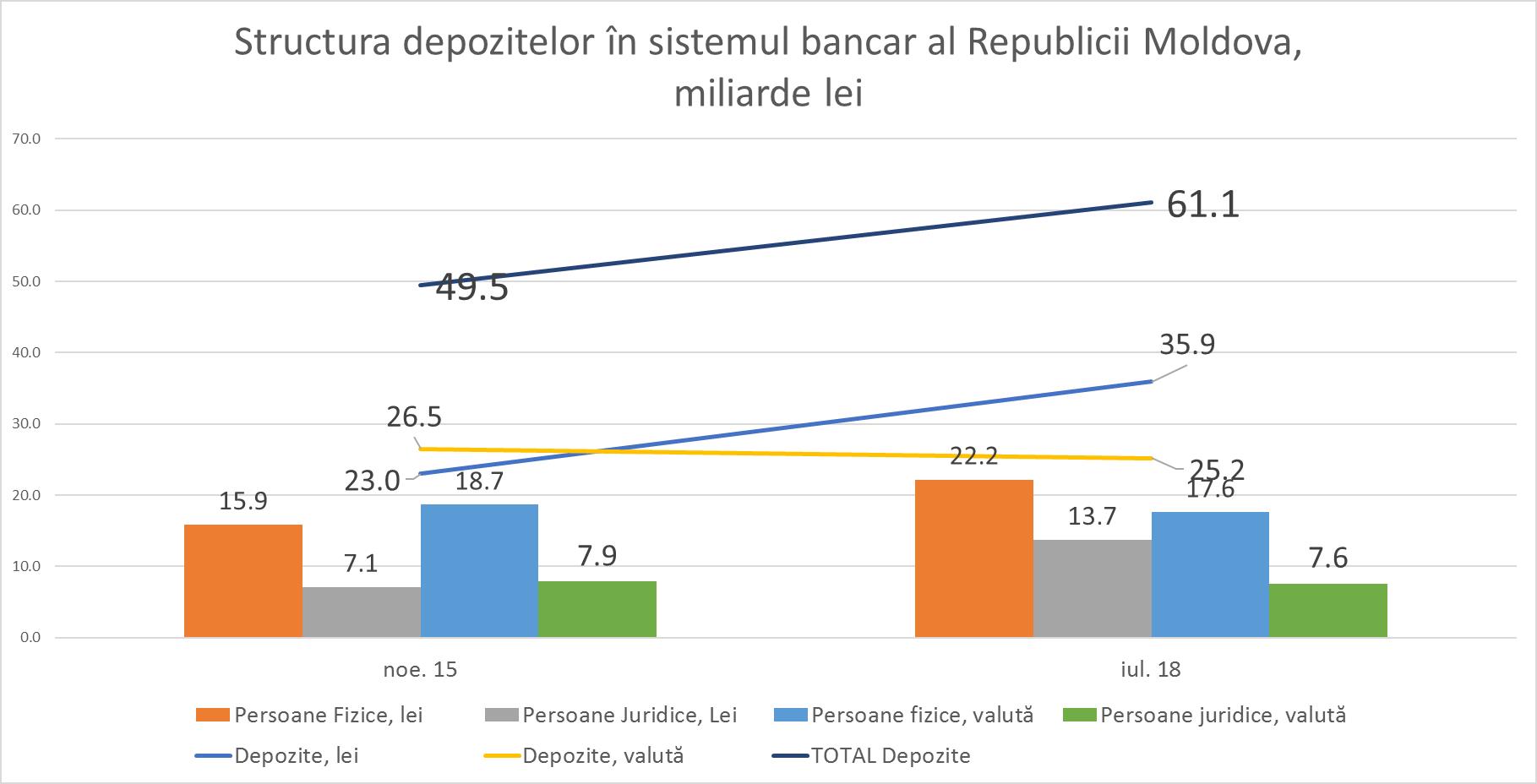

Astfel comparativ cu nivelul minim din noiembrie 2015 depozitele în sistemul bancar au crescut cu 11,6 miliard lei de la 49,5 miliard lei în 2015 la 61,1 miliarde lei în iulie 2018.

Însă depozitele atrase în lei în această perioadă au crescut cu 12,9 miliarde, iar cele în valută s-au redus cu 1,3 miliarde lei. Anume creșterea cu 56% a depozitelor în lei de la 23 miliarde la 35,9 miliarde a determinat decizia BNM. Depozitele în lei au crescut atât la persoanele fizice cu +6,3 miliarde, cât și la persoanele juridice +6,6 miliarde lei.

Depozitele în valută la fel au fost pe plus, iar reducerea lor recalculată în lei se datorează aprecierii valutei naționale.

Aprecierea valutei pe de o parte a încurajat economiile în lei, iar pe de altă parte au diminuat valoarea depozitelor în valută recalculate în lei. Drept consecință, dacă în 2015 economiile în valută constituiau aproape 54% din toate depozitele, atunci în prezent ele sunt puțin peste 41%.

Creditarea economiei

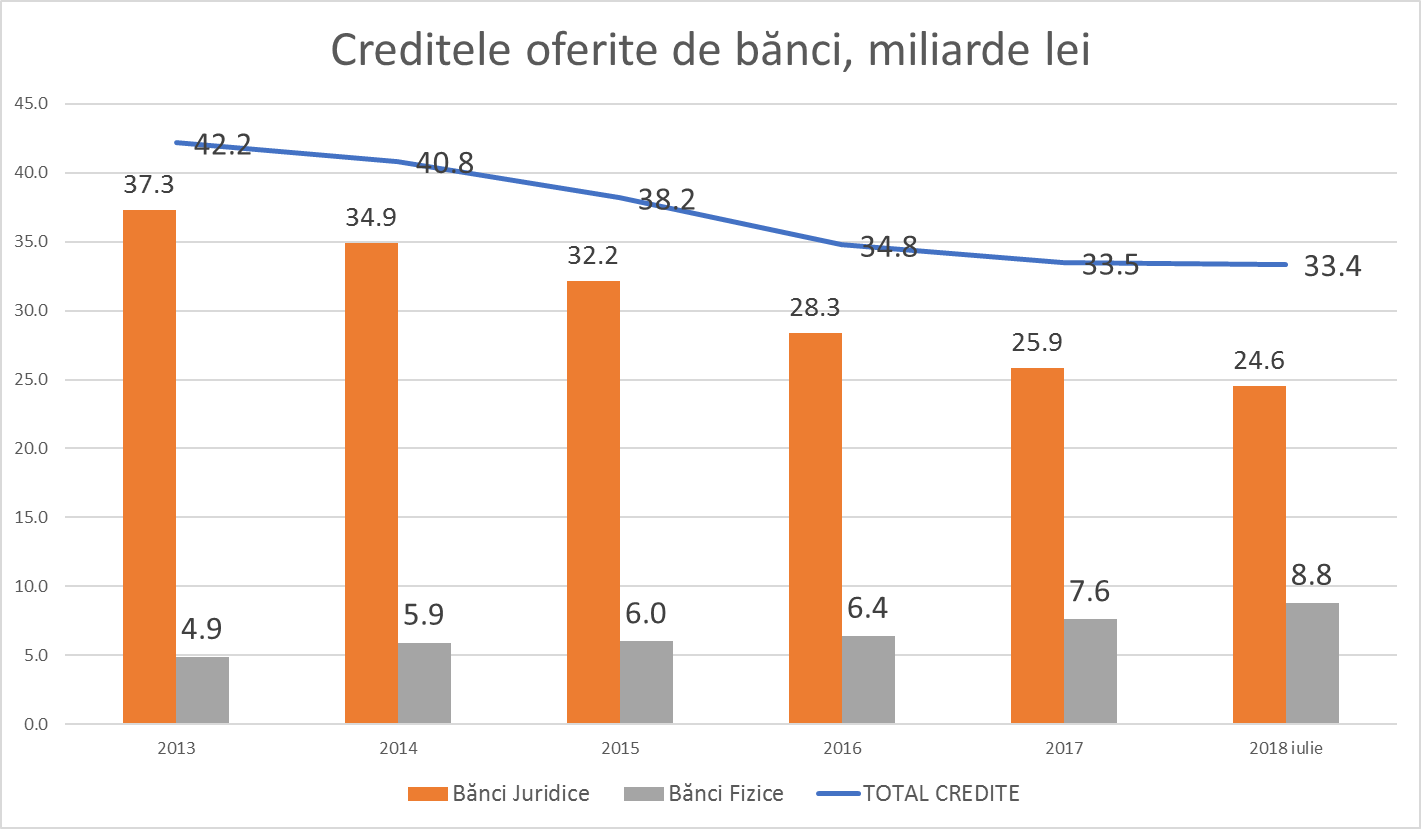

Pe fundalul creșterii cu 56% a depozitelor atrase în lei, continuă să scadă volumul valoarea creditelor oferite de bănci economiei.

Astfel comparativ cu 2015, perioada analizată de noi, creditele bancare s-au redus cu 14%, sau cu 4,8 miliarde lei. De la 38,2 miliarde lei în 2015 la 33,4 miliarde lei în iulie 2018. Această reducere se datorează exclusiv reducerii creditelor oferite persoanelor juridice, care au scăzut cu 7,6 miliarde lei. Persoanele juridice nu doar și-au redus creditarea de la bănci, dar au majorat și depunerile lor în bănci cu 6,6 miliarde lei. Altfel spus în doar mai puțin de 3 ani agenții economici și-au redus activitatea investițională cu 14,2 miliarde lei.

Astfel, persoanele fizice au devenit colacul de salvare al băncilor, în condițiile în care și-au majorat în această perioadă volumul de credite contractate cu 47% sau 2,8 miliarde lei.

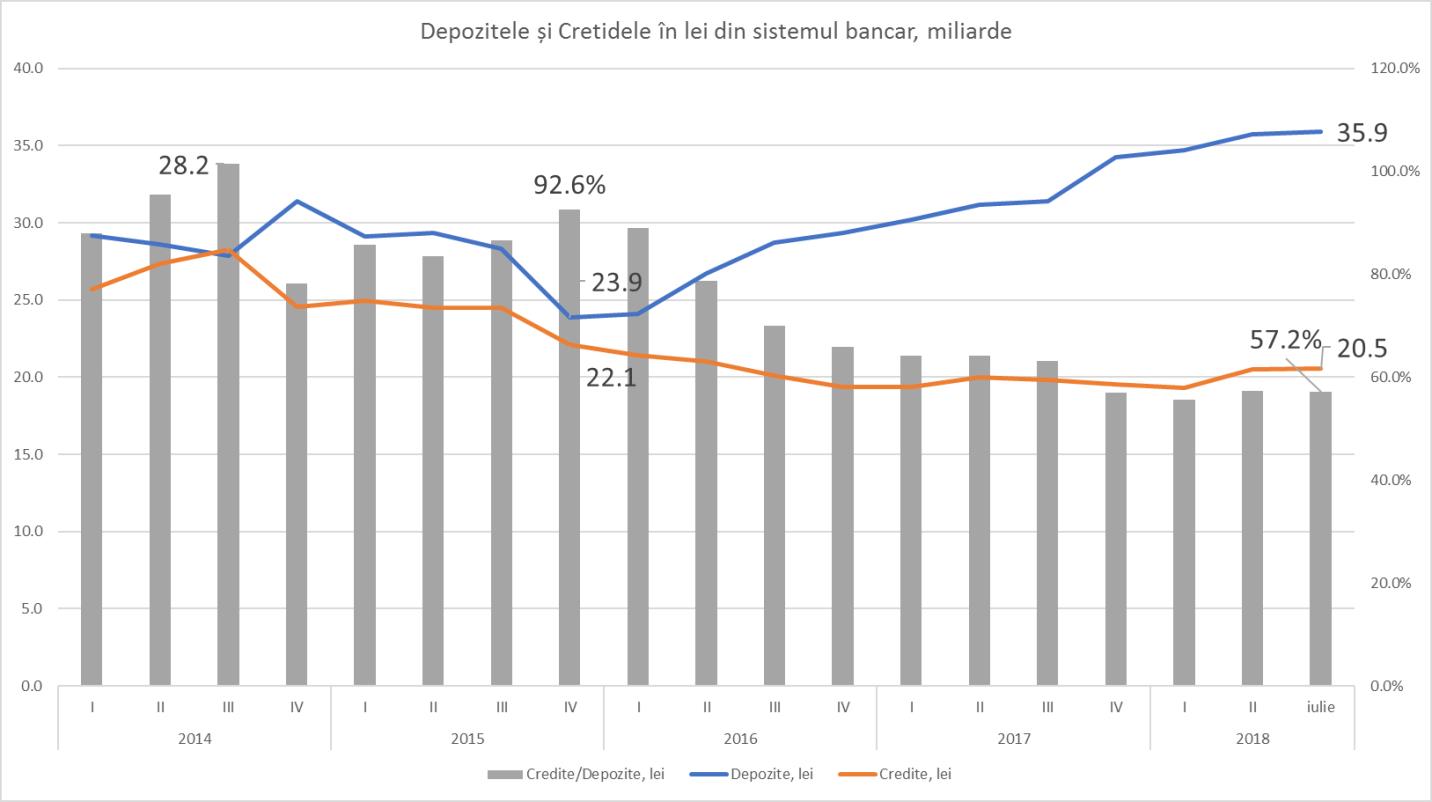

În prezent băncile î-și îndeplinesc slab funcția lor în economie de a atrage resurse libere și a credita economia.

Cel mai clar se vede acest lucru dacă analizăm doar dinamica evoluției depozitelor și creditelor în lei. În 2015 la 23,9 miliarde depozite în lei, băncile ofereau 22,1 miliarde le credite în lei, sau 92,6% din totalul depozitelor atrase. În prezent la 35,9 miliarde lei depozite atrase în lei, băncile oferă doar 20,5 miliarde lei credite în lei sau doar 57,2% din totalul depozitelor atrase.

Băncile nu sunt extrem de stresate de acest fapt deoarece în salvarea lor vine BNM, care procură restul resurselor neutilizate.

Presiunea supra leului pe piața valutară

Începând cu ianuarie 2016 vânzările nete de valută a persoanelor fizice a fost mai mari decât necesitățile de valută din partea persoanelor juridice. În această perioadă surplusul de valută constituia peste 700 milioane USD. Evident acest surplus de valută a dus la aprecierea leului moldovenesc, dar în mod special la creșterea presiunii pe piața monetară. Surplusul de valută se regăsește parțial în depozitele bancare în lei.

Costurile BNM de intervenție la depozitele în lei

Pentru a reduce presiunea pe piața financiară BNM a intervenit, majorând rezervele obligatorii. Costurile suportate de BNM se ridică la 529 milioane lei anual, sau cu 70 milioane lei mai mult față de acum un an. Costurile sunt determinate atât de creșterea volumului de depozite, cât și a rezervelor obligatorii. Cea ce salvează parțial situația este reducerea ratei plătite de BNM de la 6% în 2017 la 3,5% în prezent. Totodată observăm că cele mai mari costuri suportate de BNM au fost în perioada 2015-2016, atunci când a fost nevoită să absoarbă șocul provocat de injecția de capital în sistemul financiar.

Rata achitată de BNM pentru rezervele obligatorii de regulă este mai mică decât rata inflației, excepție a fost perioada 2015-2016. Drept rezultat nominal BNM întoarce mai mult băncilor comerciale, însă valoarea reală a banilor este mai mică, cea ce înseamnă că BNM prin intervențiile sale nu majorează în termeni reali masa monetară.