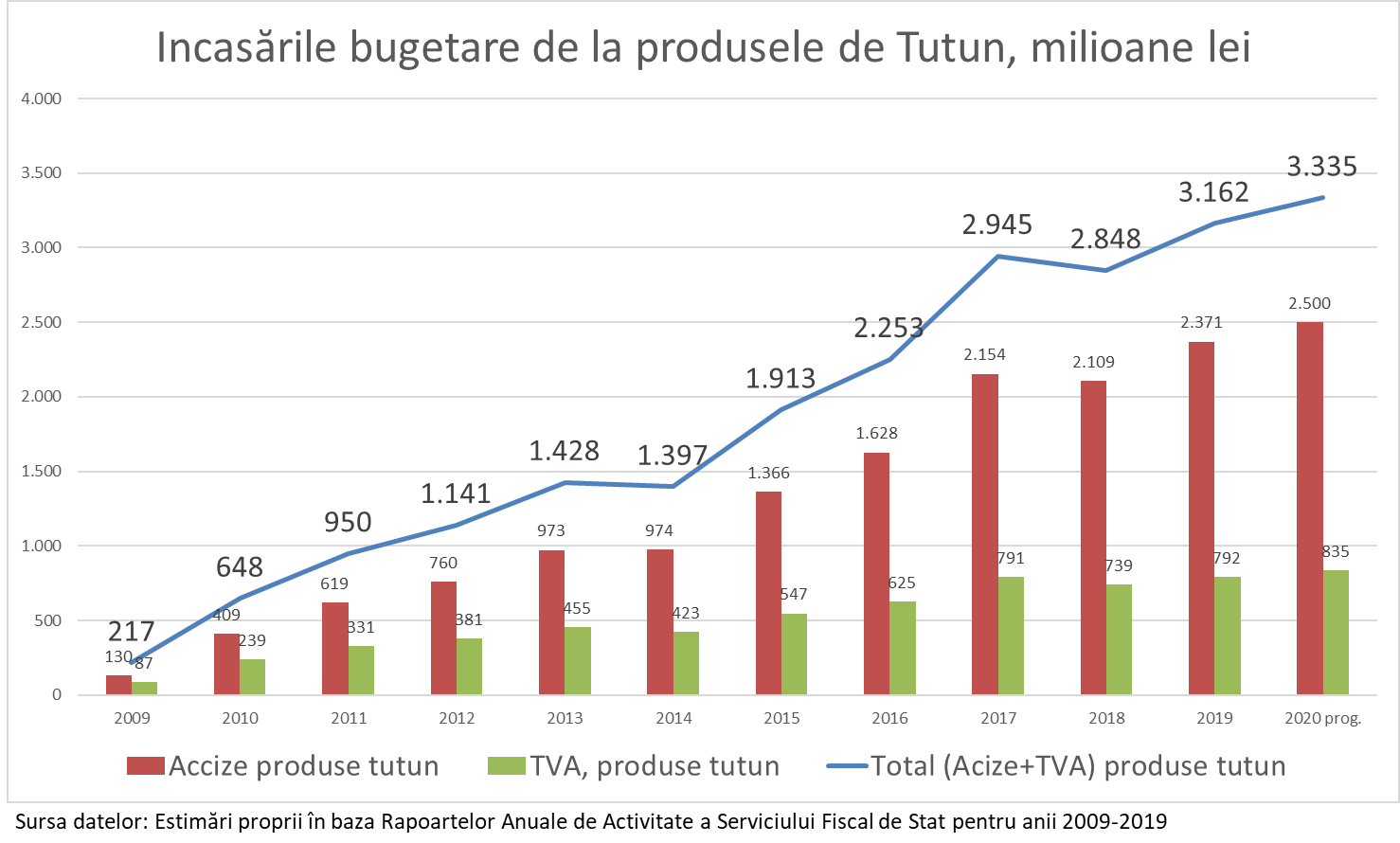

Veniturile bugetare din accizarea produselor din tutun au cunoscut cea mai rapidă creștere în ultimii 10 ani și sunt venituri care continuă să crească și în 2020, chiar dacă Republica Moldova se confruntă cu o criză economică puternică, care a dus la scăderea substanțială a veniturilor bugetare.

În 11 ani veniturile din accizarea produselor din tutun au crescut de aproape 20 de ori, de la 120 de milioane de lei în 2009 la cel puțin 2,5 miliarde de lei în 2020. De menționat este faptul că până în 2009 accizarea produselor din tutun era una mai mult simbolică, iar cota accizelor era nesemnificativă în costul total al țigărilor.

Creșterea accizelor la produsele din tutun în Republica Moldova a cunoscut 3 etape. La prima etapă, creșterea accelerată a cotei accizelor din primii ani de majorare a permis creșterea încasărilor bugetare de 10 ori în doar 4 ani. În cea de a doua etapă, majorarea s-a făcut mai lent, deoarece a fost depășit nivelul infim de accizare caracteristic perioadei de până la 2009. La aceastră etapă a continuat creșterea cotei accizelor, iar încasările bugetare în 2017 au ajuns la 2,15 miliarde de lei. Începând cu 2018, suntem în a treia etapă de creștere a accizelor, când autoritățile operează indexare anuală și o creștere prudentă, pentru a evita înflorirea „contrafactului” și a contrabandei.

Din 2018, Republica Moldova continuă să înregistreze creșteri ale veniturilor bugetare din accizarea produselor din tutun, dar aceste creșteri sunt mai mici decât așteptările legate de majorarea cotei accizelor. Deja suntem în zona de prețuri, când politica fiscală în domeniul accizării produselor din tutun poate provoca înflorirea contrabandei și „contrafactului de țigări”. Politica fiscală în domeniul accizării produselor din tutun nu are doar scopul de majorare a încasărilor bugetare, dar și de descurajare a fumatului, însă aceste politici trebuie implementate în așa fel încât să nu permită înflorirea comerțului ilegal cu țigări.

În acest sens se sugerează trei propuneri, care ar permite îmbunătățirea sistemului de accizare al produselor din tutun, creșterea încasărilor bugetare și evitarea comerțului ilegal.

Majorarea accizelor trebuie să fie de 1,5-2 ori mai mare decât nivelul inflației.

Pentru a evita o posibilă înflorire a comerțului ilegal este necesar de indexat anual accizele la țigări la rată inflației și de asigurat suplimentar o creștere controlabilă la rata inflației. Astfel, dacă în 2019 rata inflației a fost de 7,5% anual, atunci accizele trebuie majorate cu cel puțin 10%, dar nu mai mult decât dublul inflației sau în cazul dat 15% anual. O creștere mai lentă nu ar permite atingerea obiectivelor asumate de către Republica Moldova față de partenerii externi. Iar o creștere mai rapidă ar duce la înflorirea comerțului ilegal și scăderea încasărilor bugetare. „Din 2018 noi deja atestăm o creștere mult mai lentă a încasărilor bugetare, comparativ cu majorările cotelor de accize operate”, susține expertul.

Accizele trebuie să fie aplicate asupra tuturor produselor care conțin tutun

Trebuie să remarcăm faptul că măsurile de politică fiscală pentru 2021-2023, propuse de către Ministerul Finanțelor, nu conțin nici o prevedere cu referire la accizarea lichidelor care conțin nicotină utilizate pentru țigaretele electronice (de orice tip de sistem închis sau deschis). Este important de menționat faptul că acest tip de produse utilizate de către consumatorii de produse din tutun, ori substituenți ai produselor din tutun, face parte din categoria produselor în raport cu care la nivel global este universal acceptat să fie percepute accize.

De fapt, Republica Moldova este unicul stat din regiune, și unul din puținele din lume, unde acest tip de produse nu este inclus în lista de mărfuri supuse accizelor. Astfel, toate statele membre ale UE, inclusiv România, precum și alte state din regiune ca Ucraina ori Federația Rusă, includ acest tip de produse în lista mărfurilor supuse accizelor cu rate percepute pe unitatea de măsură de volum (per litru ori mililitru).

De exemplu, nivelul accizei pentru lichide care conțin nicotină pentru 2021 în România va constitui 0.55 RON/ml (aprox. 2,24 MDL/ml), iar în Ucraina din 2021 acest tip de produse va fi supus marcării cu timbru de acciz și va avea un nivel de acciză de 3000 UAH/litru (aprox. 1,79 MDL/ml).

Ținând cont de creșterea cotei de piață a acestor produse pe piața locală (deja >1% în 2020), excluderea acestui tip de produse din lista mărfurilor supuse accizării prezintă riscuri de destabilizare a pieței locale a produselor din tutun, de dezvoltare a fenomenului de concurență neloială din partea producătorilor/importatorilor de acest tip de produse, precum și de diminuare a încasărilor la bugetul de stat din accizare.

Prin urmare, propun spre examinare Ministerului Finanțelor includerea lichidelor care conțin nicotină în lista mărfurilor supuse accizelor prin introducerea unei poziții tarifare noi (382490) și stabilirea unui nivel de accizare corespunzător și echitabil (cel puțin comparabil cu nivelurile stabilite în statele vecine România și Ucraina).

Extinderea ariei de cuprindere a pozițiilor tarifare și îmbunătățirea administrării fiscale

Ca urmare a modificărilor fiscale, operate în luna august 2019, poziția tarifară 240399000 a fost în exclusivitate atribuită unei singure categorii de produse a rezervelor din tutun pentru încălzire, fiindu-i atribuită unitatea de măsură „per 1000 de bucăți”.

La acest capitol, este important de menționat faptul că în sistemul internațional de codificare tarifară (la care Republica Moldova este parte) poziției 240399000 îi sunt atribuite și alte tipuri de produse din tutun, precum tutunul extins, praf de tutun, tutunul de mestecat sau înlocuitori pentru tutunul de mestecat, alte forme de tutun prelucrat sau substituenți ai acestuia, extracte sau esențe din tutun, capsule din tutun etc.

Conform celor mai bune practici internaționale, ca și în cazul altor produse din tutun, la sub-categoria 2403 (precum cele de la poziția tarifară 24031910 – tutunul destinat rulării în țigarete), cele de la la poziția tarifară 240399000 sunt evaluate conform unității de măsură bazate pe greutate (“per kilogram”), în marea majoritate a cazurilor evaluarea per unitate fiind imposibilă.

Menținerea poziției tarifare 240399000 exclusiv doar pentru produsele rezerve din tutun pentru încălzire, precum și a unității de măsură “per 1000 unități”, vine în contradicție cu practicile internaționale general acceptate (utilizate de către majoritatea statelor membre ale UE, inclusiv România, precum și Marea Britanie, Federația Rusă, Serbia, Kazahstan,etc). Totodată, se creează premise pentru evaziune fiscală ori evaluare incorectă în cazul importului/producerii locale a unor produse din tutun atribuite poziției tarifare respective, altele decât rezervele din tutun pentru încălzire.

Considerăm necesar de revizuit poziția tarifară 240399000 prin următoarele modificări:

1. Extinderea ariei de cuprindere a poziției tarifare 240399000, prin modificarea denumirii din “Rezerve din tutun pentru încălzire” în „Alte produse din tutun, inclusiv rezerve din tutun pentru încălzire”;

2. Modificarea unității de măsură pentru poziția tarifară 240399000 din “1000 de bucăți” în „kilogram”.

3. Mojorarea anuală a ratei de accizare pentru poziția tarifară 240399000 de 1,5-2 ori peste rata inflației estimată, ceea ce înseamnă 10-15% anual pentru următorii 3 ani.

Toate aceste măsuri de politică fiscală va permite creșterea încasărilor bugetare și asigurarea implementării de către Republica Moldova a îngajamentelor sale de majorare a acizelor la produsele din tutun.