Surse:

În prezent depozitele persoanelor fizice în sistemul bancar constituie 37,6 miliarde lei într-o ușoară scădere cu 850 milioane lei față de luna februarie 2017, când ele au atins maximul istoric de 38,5 miliarde lei.

Această scădere este provocată de o ușoară retragere a depozitelor cu dobândă, factor care a determinat creșterea ponderii depozitelor la vedere fără dobândă de la 8,5% la 9,2%.

Altfel spus depozitele moldovenilor care nu aduc dobândă din sistemul bancar la ziua de azi constituie 3,4 miliarde lei.

Totuși trebuie să remarcăm că moldovenii sunt foarte atenți cu banii lor, suma de 9,2% reprezintă banii pentru uz curent ale cetățenilor aflate în bănci, restul sunt depozite cu dobândă. În România ponderea depozitelor fără dobândă se ridică la 35%*, sau de 3,8 ori mai mult decât în Moldova.

Însă această pondere redusă are și o explicație negativă: cetățenii noștri preferă achitările în numerar și folosesc foarte puțin pentru achitări cu cardul bancar.

Moldovenii preferă să țină banii în buzunar, iar dacă îi lasă la bancă atunci doar pentru a câștiga din dobândă. Neîncrederea în achitările cu cardul ne face să fim foarte grijulii cu banii noștri, dar să nu uităm de cele 16,7 miliarde lei, bani în numerar aflați în circulație, care sigur nu aduc nici un fel de dobândă.

După cum vedem cetățenii noștri sau țin banii la ciorap, sau la depozit cu dobândă, iar 3,4 miliarde lei din bănci sunt banii pentru achitări curente mult mai puțini decât banii din buzunar care la fel nu aduc venit.

*http://www.capital.ro/mihai-purcarea-o-treime-din-economiile-romanilor-stau-in-depozit.html

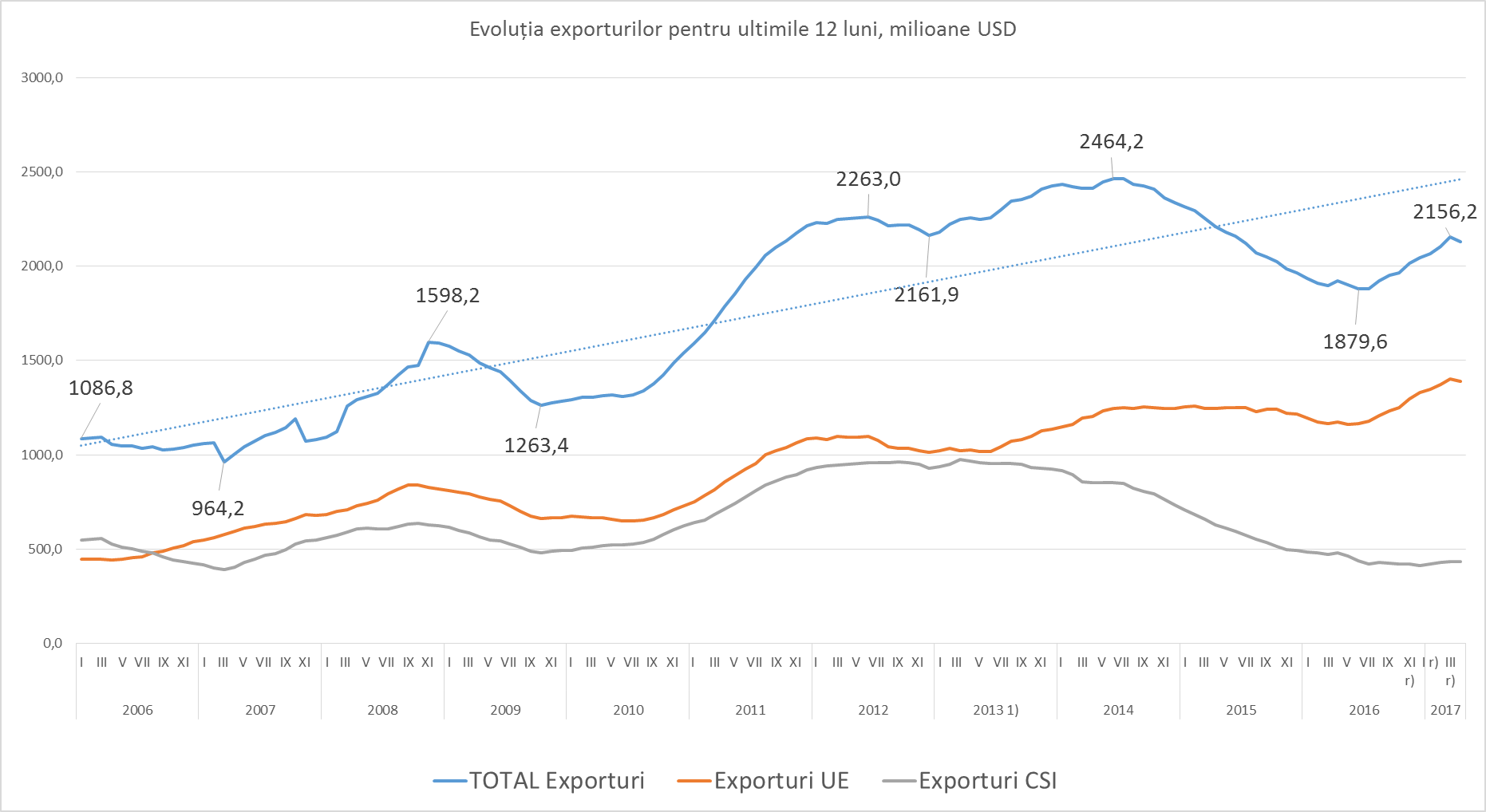

În ultimii 10 ani Moldova și-a dublat exporturile sale de la 1 miliar USD în 2006 la circa 2,1 miliarde USD în 2017, cea ce înseamnă o creștere medie anuală de 6,4%. Însă istoria din spatele acestor cifre este demnă pentru un film de acțiune cu elemente de horror de la Hollywood. Mai jos principalele concluzii ale dramei exporturilor moldovenești:

Dacă privim atent Comerțul extern a Moldovei în ultimii 10 ani a fost afectat negativ de două crize economice, și politici agresive din partea Federației Ruse. Pe de altă parte acești factori negativi au fost compensați parțial de deschiderea UE și mai nou acordul de liber schimb.

Drept consecință exporturile noastre s-au schimbat ireversibil la față. Dacă până în anul 2006 țările CSI dominau exporturile noastre și dețineau 50% din totalul exporturilor, în prezent cota CSI sa redus până la 20%.

În schimb țările UE au devenit partenerii comerciali de bază a Moldovei, iar ponderea exporturilor a crescut de la 40% în 2006 la peste 65% în prezent.

Cel puțin la capitolul exporturi Moldova este integrată în UE.

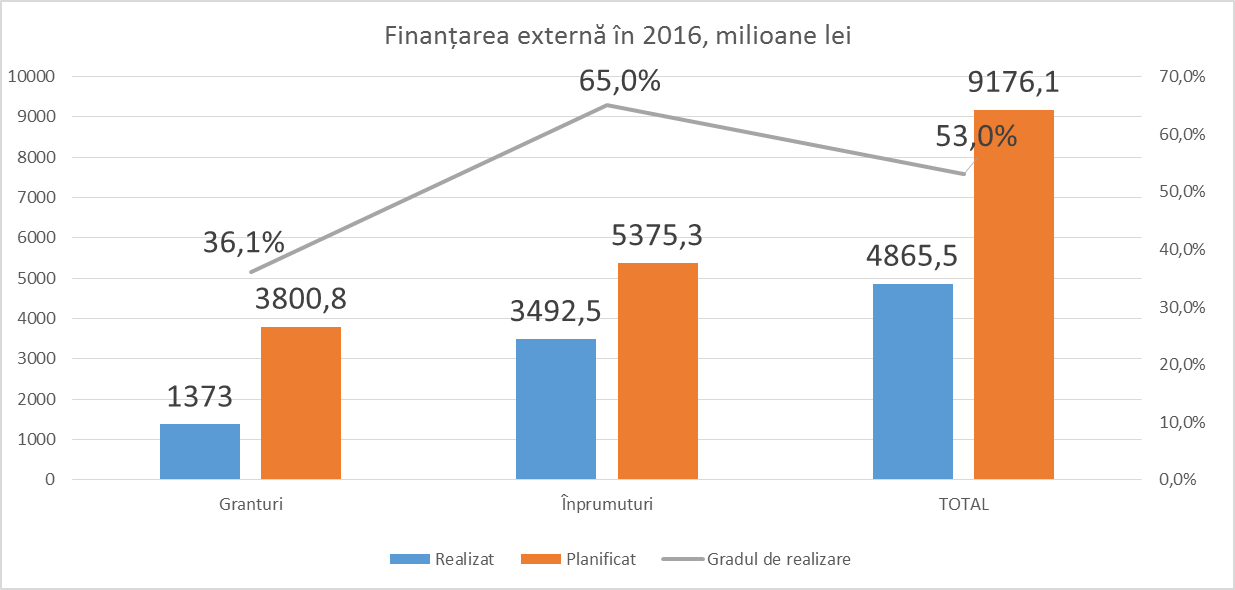

La 2 iulie 2016 la un post de televiziune am declarat că pentru 2016 o realizare de 50% a planului de finanțare externă va fi o realizare mare pentru Guvern.

Dacă ne uităm la rezultatele anului 2016 putem constata că Guvernul a realizat maximul posibil, adică au atras 53% din finanțarea externă planificată. Sau 4,86 miliarde lei din 9,17 estimat. Cei drept, cel mai mult au reușit să atragă împrumuturi - 65% sau 3,49 miliarde față de 5,377 planificat. La capitolul granturi, Guvernul a falimentat. Au atras puțin peste 1/3 din ce și-a planificat sau 1,37 miliarde lei față de 3,8 miliarde lei estimat.

Altfel spus guvernul a ratat 2,4 miliarde lei !!! granturi pentru diverse proiecte, inclusiv de infrastructură. Acești bani sunt aproape de două ori mai mult decât fondul rutier al Moldovei.

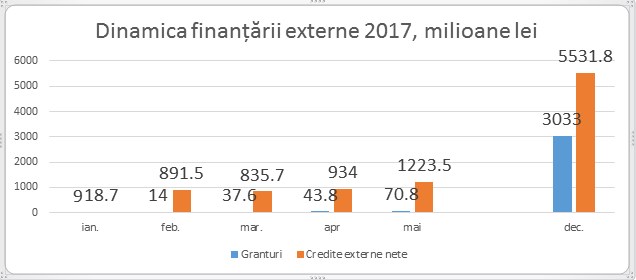

Mi-am amintit de acel interviu urmărind dinamica atragerii finanțării externe pentru anul 2017.

Trăim un déjà vu și iarăși trebuie să spunem că pentru 2017 atragerea a 50% din suma planificată va reprezenta o performanță mare a Guvernului.

Dacă la capitolul atragerii împrumuturilor situația este mai mult sau mai puțin satisfăcătoare, atunci cea ce ține de granturi, guvernul a falimentat totalmente.

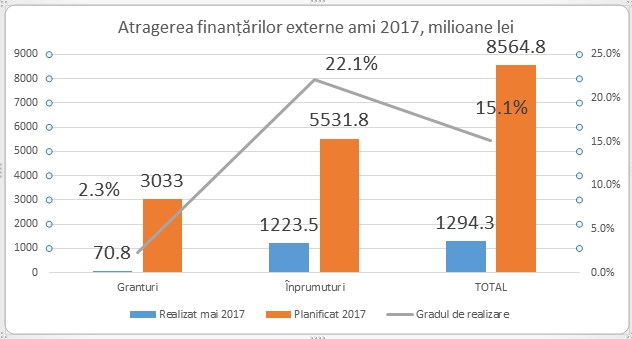

La finele lunii mai guvernul a reușit să atragă 1,22 miliarde lei împrumuturi față de 5,53 planificat pentru anul 2017, cea ce reprezintă 22% din suma planificată, însă colectarea la nivelul anului trecut este incertă.

Observați în grafic că pentru luna martie împrumuturile externe nete au fost mai mici decât în luna februarie. Aceasta se explică prin faptul că guvernul a restituit creditorilor externi în luna martie mai mult decât a reușit să împrumute. Nimeni nu ne poate scuti de repetarea acestei situații și-n lunile următoare. Acum guvernul aleargă contra cronometru, trebuie să reușească să convingă creditorii mai repede decât are obligația de a achita creditele din trecut. O misiune grea, dar încă posibilă.

Situația este catastrofală la capitolul atragerii de granturi. Pentru luna mai acumulările sunt la nivel de 2,3% față de estimări sau altfel spus s-a reușit atragerea de 70,8 milioane lei granturi față de 3 miliarde planificate.

Cel mai probabil că vom rata și-n acest an granturi în mărime de cel puțin 1,5-2 miliarde lei. Păcat.

Evoluția lucrurilor din 2016 și 2017 arată clar că Guvernul încă nu a reușit restabilirea relațiilor cu partenerii externi, iar cu cei care ne susțin financiar prin oferirea granturilor, chiar suntem în incapacitate de comunicare. Doar în acești doi ani vom rata cel puțin 4 miliarde lei din granturi. Și atenție, asta de la obiectivele noastre modeste. Câte oportunități de finanțare externă am ratat în realitate este greu de estimat, dar cu certitudine depășesc minim 5 miliarde lei anual.

A. În prezent moldovenii dețin peste 250 milioane de bancnote dintre care 78 milioane sau 34% din ele sunt bancnotele de ”1 Leu”

B. Producerea unei bancnote în lume variază de la 2 până la 5 cenți

C. Durata de viață a unei bancnote variază de la mai puțin de un an pentru bancnotele de ”1 Leu„, la 3-5 ani bancnotele 5,10 lei, 5-10 ani bancnotele de 20,50,100 lei și mai mult de zece ani bancnotele de 200,500,1000 lei

D. Dacă admitem că producerea unei bancnote de un leu are prețul minim pe piața internațională, atunci anual avem de cheltuit cu schimbarea lor în jur de 2 milioane USD, cea ce este de 3 ori mult mai mult în raport cu costurile de înlocuire a celorlalte bancnote luate toate împreună.

E. La valoarea lor întreținerea unei bancnote de ”1 Leu” ne costă de 500 ori !!! mai mult decât media restul bancnotelor.

Introducerea în loc de bancnotă a monedei de un Leu ne va reduce costurile de întreținere a banilor în numerar de cel puțin două ori.

BNM planifică să înlocuiască bancnota de un leu cu monedă concomitent cu introducerea unei noi monede de 2 lei.

Scopul este de a economisi sume importante de bani deoarece bancnota de 1 leu are o pondere infimă ca valoare în totalitatea banilor din circulație, însă se uzează cel mai des, iar costurile de deservire a ei sunt comparative cu costurile de înlocuire a tuturor celorlalte monede luate împreună.

Însă pe lângă economiile BNM, idea introducerii unei monede de 2 lei, va simplifica enorm eforturile noastre în momentul achitării primirii unor sume de bani. Cei care plătesc sau trebuie să primească 4 lei înțeleg despre ce vorbesc.

În sistemul actual 1,5,10,20,50 lei pentru efectuarea unei tranzacții utilizăm în mediu 3,72 bancnote. Introducerea monedei de 2 lei va reduce numărul de unități monetare necesare pentru o tranzacție la 2,92 unități monetare, sau cu 27,4% mai puțin.

Evident, monedele de 1,2 lei vor fi utilizate în tranzacții mici până la 10 lei. În acest caz eficiența crește și mai tare de la 2,6 unități monetare ajungem la 1,8 sau cu 44,4% mai puține unități monetare.

În mediu introducerea monedei de 2 lei va reduce numărul de unități monetare necesare pentru o tranzacție 33,4% lucru care evident trebuie să ne bucure pe toți.

Vreau să atrag atenția BNM că moneda este un element important de imagine a țării. Turiștii obișnuiesc să-și ea ca amintire monedele țărilor pe care le-eu vizitat. Sper foarte mult c[ monedele noi de 1,2 lei nu vor fi două bucăți de metal, dar vor avea un disign și o valoare numismatică demnă unei țări europene.

Iar emiterea lor se va face cu regularitate și de fiecare dată cu o tematică nouă. Astfel, ca să devină obiect de colecție pentru numismați.

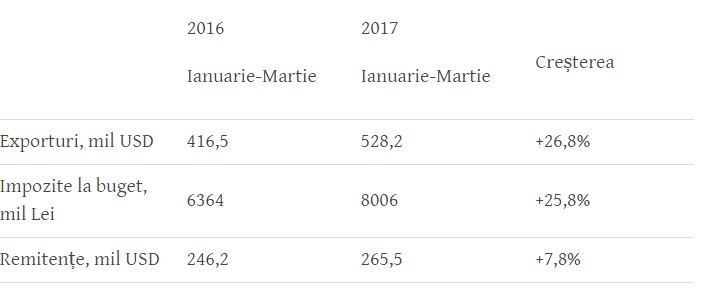

Anul 2017 a început promițător. În primele trei luni ale anului au fost înregistrate progrese la majoritatea indicatorilor.

Exporturile au crescut cu 26,8% de la 416,5 milioane USD în primele trei luni ale anului 2016 la 528,2 milioane USD în primele trei luni ale anului 2017. La fel și veniturile fiscale ale bugetului de stat au crescut cu 25,8% de la 6,3 miliarde lei în 2016 la peste 8 miliarde lei 2017. Remitențele și ele chiar dacă mai modest totuși au înregistrat o creștere de 7,8% de la 246,2 milioane USD în primele trei luni din 2016 la peste 265 milioane USD în primele trei luni ale lui 2017.

Însă lovitura a venit de acolo de unde nu ne așteptam. Aprecierea valutei naționale față de dolarul american a lovit și lovește dur asupra tuturor acestor indicatori.

Astfel de la aprecierea cu 8,5% a dolarului în prezent față de luna decembrie a anului 2016 are de suferit atât bugetul de stat cât și exportatorii și cetățenii simpli.

Doar săptămâna aceasta de pe urma aprecierii leului bugetul de stat va pierde 30 milioane lei, exportatorii vor pierde peste 65 milioane lei, iar cetățenii vor rata peste 30 milioane lei de la convertirea veniturilor lor provenite din remitențe.

Evident aceste pierderi ar trebuie să fie compensate de scăderea prețurilor la mărfurile și produsele din țară, însă acest fenomen, dacă și va avea loc, atunci va fi cu mare întârziere și cu un impact extrem de mic.

Această apreciere a leului arată starea muribundă a economiei, incapacitatea ei de a absorbi intrările de valută în țară. În consecință aceste intrări de valută se vor finaliza cu creșterea importurilor și a deficitului balanței comerciale.

Iar până atunci aprecierea valutei aduce pierderi de cel puțin 120 milioane lei săptămânal bugetului, cetățenilor și agenților economici. Dacă situația se va menține și-n continuare așa, atunci pierderile totale până la finele anului se vor ridica la 4 miliarde lei. Dintre care pierderile bugetului de stat vor fi de peste un miliard de lei, a agenților economici de peste două miliarde lei și a veniturilor populației din remitențe peste un miliard de lei.

Va rezista bugetul?, dar agenții economici?, dar populația?

Apreciez faptul că Kroll a reușit să identifice o soluție, cum să informezi opinia publică despre mersul anchetei și totodată să păstreze secretul anchetei.

Din Nota informativă desprindem câteva concluzii:

1. A existat un mecanism bine pus la punct, concertat de zeci de companii de fraudare a sistemului bancar pe parcursul mai multor ani, prin intermediul creditelor dubioase.

2. A existat un mecanism bine pus la punct de spălare a banilor furați din bănci.

3. A existat posibilitatea de a injecta in sistemul nostru bancar bani „dubioși” inclusiv proveniți din jaful bancar. Odată injectați acești bani deja erau bani „cinstiți”.

4. Au existat acțiuni concertate a câtorva bănci comerciale, care au ajutat realizării jafului bancar și nimeni nu a văzut și contracarat aceste acțiuni concertate.

Primele patru concluzii arată cat de vulnerabile și slabe sunt instituțiile statului și cât de ușor a fost posibil jaful bancar.

5. O parte din banii furați din bănci, după ce au fost spălați sau întors în Moldova sub formă de investiții. Cu ei au fost procurate diverse active. Kroll cunoaște ce active și cine le-a procurat.

6. Autoritățile noastre au reușit să încheie acorduri de cooperare cu diverse țări, lucru care facilitează și ajută anchetei.

7. În prezent vorbim despre 600 milioane USD, sumă comparabilă cu Garanțiile oferite de Guvern la cursul valutar din acea perioadă.

8. Kroll a reușit să identifice unde sunt plasați peste 80% din banii furați.

Ultimele patru concluzii ne poate oferi o doză de optimism că banii pot și trebuie !!! identificați unde sunt și apoi recuperați.

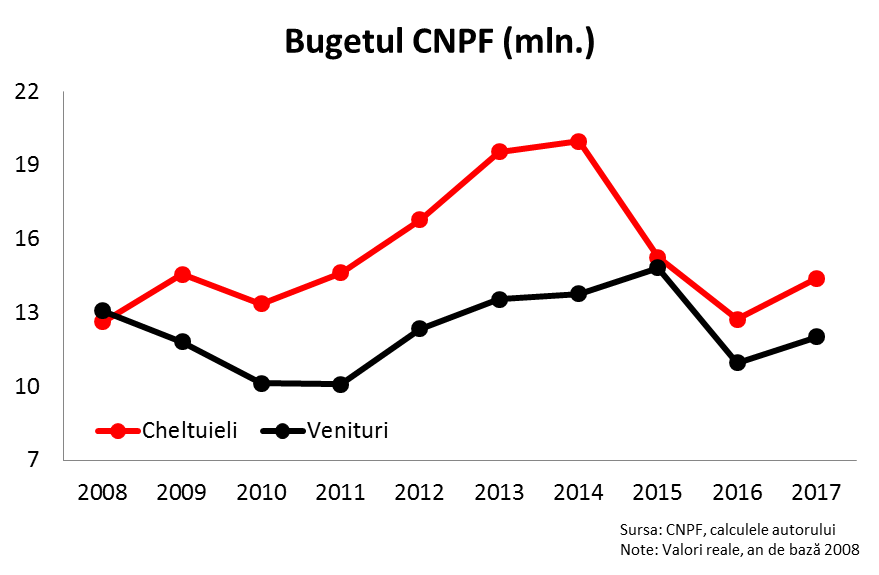

Astăzi vom discuta despre cum în Moldova nu sunt finanțate adecvat instituții importante ale statului și cum această finanțare insuficientă poate duce la crize sistemice în anumite ramuri ale economiei. Ne vom axa pe activitatea Comisiei Naționale a Pieței Financiare (CNPF).

În Moldova, CNPF este instituția de stat responsabilă de supravegherea a trei ramuri importante a sectorului financiar: (i) valori mobiliare, (ii) microfinanțare, și (iii) asigurări. Chiar dacă are atâtea responsabilități, bugetul instituției este unul ridicol de mic în comparație cu alte instituții de stat. Astfel, pentru anul 2016, CNPF avea stabilite cheltuieli de 21 milioane lei, iar Agenția Națională pentru Siguranța Alimentelor (ANSA) avea prevăzute cheltuieli de 187 milioane lei. În contextul în care ANSA nu poate asigura siguranța alimentelor în grădinițele din Chișinău cu bugetul său de 187 milioane, e greu de imaginat că CNPF va face o treabă mai bună cu un buget de nouă ori mai mic supraveghind sisteme financiare cu rulaje anuale de miliarde.

Mai mult ca atât, statul nostru nu a majorat aproape deloc finanțarea CNPF din 2008 până astăzi. Figura alăturată prezintă evoluția cheltuielilor și veniturilor bugetate a CNPF în valori reale în perioada 2008-2017. Valorile nominale din fiecare an au fost ajustate pentru a lua în calcul inflația din această perioadă. Astfel, CNPF cheltuia anual 12.6 milioane lei în 2008 pentru activitatea sa, iar în 2017 aceste cheltuieli se ridică la 14.4 milioane lei (la prețurile din 2008). Pe lângă faptul că aceste cheltuieli nu cresc de la an la an, CNPF mai înregistrează și un deficit bugetar aproape în fiecare an pentru că veniturile instituției sunt sub nivelul cheltuielilor.

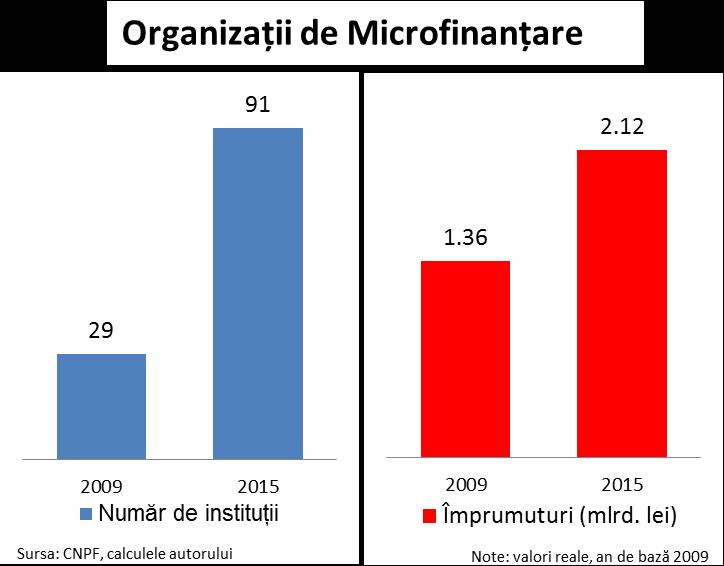

Această lipsă de finanțare coerentă poate duce la o supraveghere mai puțin calitativă a instituțiilor din domeniul asigurărilor sau microfinanțării. Ne vom referi la exemplul celei din urmă pentru că acest domeniu a înregistrat creșteri de invidiat în ultimii ani. Figura de mai jos demonstrează că din 2009 până în 2015, numărul organizațiilor de microfinanțare s-a triplat în Moldova. Astfel, CNPF trebuie să supravegheze de 3 ori mai multe instituții azi cu aceleași cheltuieli ca în 2009. Mai mult ca atât, volumul împrumuturilor acordate de organizațiile de microfinanțare a crescut cu 760 de milioane în termeni reali în doar șase ani (o creștere de 56%).

O asemenea creștere fulminantă a pieței de microfinanțare ar ridica multe semne de întrebare la un supraveghetor conștient. Problema e că CNPF, din cauza bugetului deficitar, nu va putea supraveghea această piață în creștere chiar dacă va exista voința instituțională să o facă. E aproape imposibil să supraveghezi de 3 ori mai multe organizații de microfinanțare cu aceleași cheltuieli bugetate ca în 2008.

Ce se poate întâmpla dacă aceste instituții nu sunt supravegheate cum trebuie? Putem asista la un fenomen similar celui care a avut loc în Statele Unite ale Americii între anii 2001-2008, când chiar și unii oameni fără un loc de trai sau un loc de muncă stabil au putut lua credite ipotecare. În cazul Moldovei, organizațiile de microcreditare ar putea acorda credite unor persoane care nu au capacitatea financiară să le achite, fără ca CNPF să reacționeze. Cu timpul, aceste credite ar deveni tot mai mari și falimentul clienților ar forța statul să intervină pentru a susține sectorul de microfinanțare și creditorii acestuia, pentru că aceste instituții nu își folosesc doar capitalul propriu pentru creditare.

Ce e de făcut pentru a evita această situație? CNPF are la dispoziție o sumedenie de taxe pe care le aplică agenților economici supravegheați și prin care își dobândește veniturile. O soluție ar fi creșterea taxelor operaționale din domeniile care ridică semne de întrebare. Spre exemplu, în domeniul microcreditării, CNPF ar putea institui taxe care ar crește o dată cu creșterea împrumuturilor acordate și ar scădea în cazul în care e redusă creditarea (similar cu cerința de countercyclical capital buffers a Basel III). Astfel, CNPF va avea venituri mai mari atunci când este mai mare riscul de prăbușire a pieței și va putea angaja oameni să monitorizeze mai intens activitatea organizațiilor participante. Dacă CNPF este satisfăcută de nivelul actual al veniturilor sale, atunci ar trebui să mandateze ca societățile de microfinanțare să ofere credite doar din capitalul său propriu. La moment, aceste organizații utilizează și banii altora pentru a acorda împrumuturi (capitalul propriu pe sistem era de 46% din total împrumuturi în 2015), iar în cazul unei crize în acest sector am putea asista la o contagiune a sistemului bancar.

Policy guidelines: CNPF trebuie să-și crească veniturile din taxe, ceea ce i-ar permite să monitorizeze mai intens piața de microcreditare din Moldova.

Disclaimer: Opiniile expuse în acest articol sunt doar ale autorului și pot fi diferite de poziția oficială a IDIS „Viitorul”. IDIS „Viitorul” nu poartă nici o răspundere pentru opiniile exprimate în acest articol.

De câțiva ani buni se vorbește mult de necesitatea unei noi reforme administrative-teritoriale. Raioanele, se spune, sunt prea mici, nu fac față sarcinilor administrative-politice, potențialul acestor unități de nivelul II este minuscule raportat la gravele provocări în dezvoltarea economiilor locale. Ceea ce nu se vorbește la acest subiect este câți bani a pierdut RM prin trecerea, în 2003, la sistemul de raioane.

Vă prezentăm câteva concluzii preliminare:

*) Costurile şi efectele reformei administrativ-teritoriale din 2003 (revizuire), IDIS Viitorul 2004

**) conform HG, nr.735 din 16 iunie 2003, abrogată la 09.03.2016

***) inclusiv mun. Chișinău și Bălți, ajustat pentru 2003 prin, mutarea a 934 funcționari din mun. Chișinău și Bălți de la primării la raioane.

****) Conform datelor Raportului cu privire la funcția publică și statutul funcționarului public pentru 2014

În perioada 2002-2004, Institutul nostru (IDIS Viitorul) a purtat multe discuții asupra oportunității trecerii la raioane, contrazicând argumentele Cancelariei de Stat și a Guvernului Tarlev, care susținea în mod eronat că ”prin trecerea la raioane guvernarea se va apropia de cetățeni”. În realitate am asistat la un proces galopant de inflație a aparatului Guvernului central în toate regiunile țării, urmat de o creștere necontrolată a nr de angajați în structurile administrației raionale și, în mod ironic, cu paralizarea primăriilor mici, serviciile cărora au fost puse, de fapt, sub embargo. În mod paradoxal, raioanele au avantajat rețelele locale ale partidului aflat la guvernare (PCRM), creând grave probleme de funcționare autorităților locale de I nivel, cele mai aproape de cetățeni.

Analiza datelor accesibile ne conduc la următoarele concluzii:

În urma reformei din 2003 numărul de funcționari publici (APL) a crescut cu 11.776 persoane, însă cel mai mult această creștere s-a făcut pe seama structurilor desconcentrate (+62%), urmate de administrațiile raionale (+32%). Scopul declarat al reformei din 2003 a fost compromis.

Deși s-a declarat că reforma ”va apropia serviciile de cetățean”, Guvernul PCRM a urmărit exclusiv angajarea în noile structuri de administrație a clientelei sale loiale de partid, majorându-se personalul scriptic cu 11%. Pentru PCRM, reforma a însemnat o creștere cu 40% a numărului de primării mici, fără populație - de la 647 în 2003 la 898 primării în prezent. Bugetele locale nu au crescut, iar lipsa bazei fiscale a contrazis promisiunea de a livra servicii locale mai calitative și mai bune populației. Urmare a modelului de reformă ”gonflabilă” aplicat de PCRM, statele de personal în multe dintre aceste primării au rămas incomplete, micile primării fiind incapabile să angajeze personal pentru servicii elementare, astfel autoritățile locale nu și-au putut realiza nici măcar volumul minimal de obligații prescrise de lege.

În 2003, IDIS Viitorul și-a manifestat neîncrederea în modelul propus de Guvernul PCRM de reformare a structurii administrative a țării. Am propus o simulare a costurilor, cerând Guvernului să nu renunțe la structura de județe cu care populația și APL începuseră să se obișnuiască. Estimările IDIS arătau că în maximum 5 ani, regiunile ar fi putut deveni un factor puternic de dezvoltare economică și socială, urmare a descentralizării de competențe și autonomiei locale. Trecerea la raioane însemna o diversiune a resurselor financiare spre aparatele raioanelor, mai puțin spre servicii cerute de cetățeni. IDIS avertiza asupra riscurilor legate de reinstalarea unei guvernări fragmentate, cu o capacitate de funcționare limitată, dependentă de transferuri centralizate și control politic, cu raioane mici și dezechilibre teritoriale strigătoare la cer.

Contrar avertizărilor, PCRM a adoptat rapid o nouă legislație pentru că a avut voturi. Guvernul PCRM a trecut rapid la raioane, uitând ușor de scopul anunțat de a apropia serviciile de cetățeni, majorându-și furtunos atât numărul de structuri desconcentrate, cât și numărul de personal al acestor oficii cu mult peste estimările noastre inițiale. Pentru a compensa cumva acest exces de zel în restabilirea controlului său politic asupra teritoriilor, Guvernul a limitat numărul de angajați la nivel de raion cât și primării. La nivel de raion, chiar dacă numărul de funcționari a crescut cu 1.325 persoane (sau 32%) aceștia sunt cu mult mai puțini decât minimul necesar conform estimărilor, însă cel mai mult au avut de suferit primăriile în care numărul de angajați este astăzi cu cel puțin 20% mai mic decât minimul necesar pentru asigurarea unei funcționalități comparabile cu cea de până la 2003.

Dacă estimăm costurile de angajare a unui funcționar public (servicii desconcentrate) la cca 120 mii lei anual (appr. 100 mii lei costuri legate de retribuirea muncii și plăților aferente în bugetele de asigurare socială și medicală*****, iar 20% restul cheltuielilor de întreținere a unui funcționar – întreținere birou, lumină, căldură, transport, consumabile, etc.). Actualizat la ziua de azi, costul suplimentar de menținere al noului sistem de organizare administrativ-teritorială din RM după 14 ani de la reforma din 2003 se ridică la 20 miliarde lei. Acesta este prețul pe care-l plătim, fiecare în parte și toți împreună, pentru cei 11.776 funcționari în plus, care fac în total cca 1,4 miliarde lei anual.

Plătind acest cost excesiv de mare, Republica Moldova nu a obținut un sistem de guvernare locală mai bun, mai calitativ, mai optim față de sistemul județelor existent între 1999-2003. Până astăzi, în Republica Moldova există un sistem de organizare administrativ-teritorială puternic dezechilibrat, disfuncțional, cu grave probleme de subfinanțare, dublare de competențe, costuri exagerate și capacități suboptime ale puterilor locale (primării de orașe și comune). Per total, APL au capacități mai slabe astăzi de auto-organizare și bugetare a serviciilor publice decât până la 2003. Este important astfel ca o prioritate imediată a Guvernului RM să fie revizuită esențial actuala structură administrativ-teritorială, optimizând la maximum prezența structurilor desconcentrate. Conform datelor noastre este nevoie de un grad de optimizare (reducere/comasare/redistribuire) de cca 40% a cheltuielilor pentru servicii desconcentrate pentru a progresa spre o reformă a sectorului public. Este necesar de a investi timp, resurse și voință politică pentru a spori capacitatea de funcționare a primăriilor și asigurarea funcționalității lor în conformitate cu competențele deținute și necesitățile actuale ale societății.

*****) Costurile pentru un funcționar le-am estimate în baza Notei informative a Ministerului Justiției la proiectul de buget pentru anul 2016

P.S. Trecerea la sistemul uninominal este un fel de déjà vue cu trecerea la raioane din 2003.