Săptămâna trecută am aflat mai multe despre primele de la Moldindconbank. Banca Națională a Moldovei (BNM) a venit cu un comunicat de presă din care se putea constata următoarele:

Este lăudabil faptul că administratorii Moldindconbank au reușit să descopere schema prin care banca evita să achite impozite și merită toată admirația pentru declararea oficială a acestor venituri. Într-o țară ca Moldova unde evaziunea fiscală e sport național, să găsești oameni care să vrea să contribuie la bugetul de stat e o sarcină aproape imposibilă.

Totuși, răspunsul oficial a BNM a ridicat mai multe întrebări decât a reușit să ofere răspunsuri. Am hotărât să mai dedicăm un post pe blogul nostru acestui subiect în speranța că BNM și alte instituții ale statului vor reuși să reducă la minim astfel de practici de evitare a plății impozitelor. Dacă astfel de practici sunt folosite și de alte bănci, atunci statul ar putea fi prejudiciat de sute de milioane lei anual.

Din răspunsul BNM am aflat că primele erau plătite înainte de octombrie 2016 sub forma unor plăți către sindicate care ulterior livrau aceste plăți angajaților Moldindconbank. Din păcate BNM nu a oferit mai multe detalii cu privire la schema prin care erau virate aceste transferuri pentru remunerarea muncii. BNM a specificat însă că a contactat instituțiile de resort în această privință, confirmând prin asta că schema este una la limita legii.

Rămâne doar să presupunem că Moldindconbank se folosea de articolul 20 (r) al Codului Fiscal care prevede că ajutorul material obținut din mijloacele sindicatelor este un venit neimpozabil. Dacă această presupunere este veridică, atunci sub ce forma transfera Moldindconbank bani către sindicate? Cel mai probabil aceste mijloace bănești erau transferate ca donații.

Toată schema asta ar fi în limitele legii dacă nu ar exista art. 9 din Legea nr. 329 din 23.12.2013 a bugetului asigurărilor sociale de stat pe anul 2014 (Anexa 5, punct 2). Acest articol stabilește că ajutorul material devine impozabil dacă suma lui anuală nu depășește 1 salariu mediu lunar pe economie prognozat și aprobat anual de Guvern. Astfel, există suspiciunea că Moldindconbank acționa la limita legii dacă acele plăți trimestriale erau peste valoarea unui salariu mediu lunar pe economie. Serviciul Fiscal de Stat ar trebui să investigheze acest subiect și să clarifice dacă statul a fost prejudiciat în urma acestei scheme. Dacă schema e perfect legală, atunci Guvernul ar trebui să modifice legea sindicatelor pentru a exclude astfel de forme de optimizare fiscală prin care se prejudiciază bugetul de stat. BNM ar ajuta enorm acestei investigații dacă ar publica adresările sale oficiale și răspunsurile primite. Totuși vorbim de o informație de interes public atunci când vine vorba de un posibil act de evaziune fiscală.

Este greu de calculat suma exactă fără a cunoaște detaliile schemei, dar putem să încercăm să estimăm acest prejudiciu pornind de la datele BNM cu privire la primele de la Moldindconbank de după intrarea sub administrare. Din octombrie 2016 până în februarie 2017 (ultima actualizare a bazei de date BNM), la Moldindconbank s-au achitat prime de 29.6 milioane lei, cu o medie lunară de 6 milioane de lei. Din comunicatul BNM am aflat că beneficiile salariaților nu au fost majorate odată cu modificarea modalității de achitare a plăților trimestriale, deci putem concluziona că media lunară de după octombrie 2016 se aplica și înainte de intrarea sub administrare specială. Astfel, anual Moldindconbank înregistra prime de 72 milioane lei (6*12 luni), din care ar fi trebuit să achite impozite și contribuții la stat. Din această sumă, impozitele și contribuțiile ar trebui să constituie undeva 42% -60% din total venit. Prin urmare, acest calcul simplu ne indică faptul că Moldindconbank nu achita anual la bugetul de stat impozite și contribuții de 30-43 milioane lei.

Din păcate nu cunoaștem cât de răspândită este această schemă în sistemul bancar. BNM ar trebui să vină cu o explicație în acest sens, pentru că suma impozitelor neplătite anual ar putea fi impresionantă pe întregul sistem. Având în vedere că Moldindconbank deține 1/5 din total activelor sistemului bancar, și presupunând că și celelalte bănci comerciale practică aceeași schemă de evitare a impozitelor, am putea avea o pagubă la buget de 150-215 milioane lei doar din sistemul bancar. Serviciul Fiscal de Stat ar face bine să verifice și restul băncilor comerciale după ce termină de investigat activitatea Moldindcondbank.

Disclaimer: Opiniile expuse în acest articol sunt doar ale autorului și pot fi diferite de poziția oficială a IDIS „Viitorul”. IDIS „Viitorul” nu poartă nici o răspundere pentru opiniile exprimate în acest articol.

Astăzi vom discuta despre cât de eficienți sunt administratorii delegați de instituțiile publice din Moldova la companii private sau de stat. Ne vom referi la un caz recent în care statul a delegat administratori la o companie privată.

Pe 20 octombrie 2013, Banca Națională a Moldovei (BNM) a suspendat mandatele unor membri ai organelor de conducere de la Moldindconbank și a desemnat administratori temporari cu competențele Consiliului și ale președintelui Comitetului de conducere al băncii. BNM l-a delegat pe viceguvernatorul Aureliu Cincilei să îndeplinească temporar responsabilitățile Președintelui Comitetului de conducere al Moldindconbank. Această intervenție a fost motivată prin faptul că un grup de persoane acționând concertat în raport cu Moldindconbank au achiziționat și dețin o cotă substanțială în capitalul social al băncii, în mărime de 63.89%, fără permisiunea prealabilă scrisă a BNM, încălcând astfel prevederile Legii instituțiilor financiare.

Banca însă era una profitabilă și respecta în mare parte indicatorii prudențiali stabiliți de către BNM. Astfel, în 2015 Moldindconbank a înregistrat un profit de 143 milioane lei, iar până în septembrie 2016 banca acumulase deja un profit de 394 milioane de Lei. După numirea în funcție a administratorilor temporari, profitul băncii a început să scadă și a constituit 280 milioane lei la sfârșitul anului 2016. De remarcat e faptul că în perioada octombrie-decembrie 2016, primele plătite de către Moldindconbank angajaților săi au crescut fenomenal chiar dacă profitabilitatea băncii se diminua.

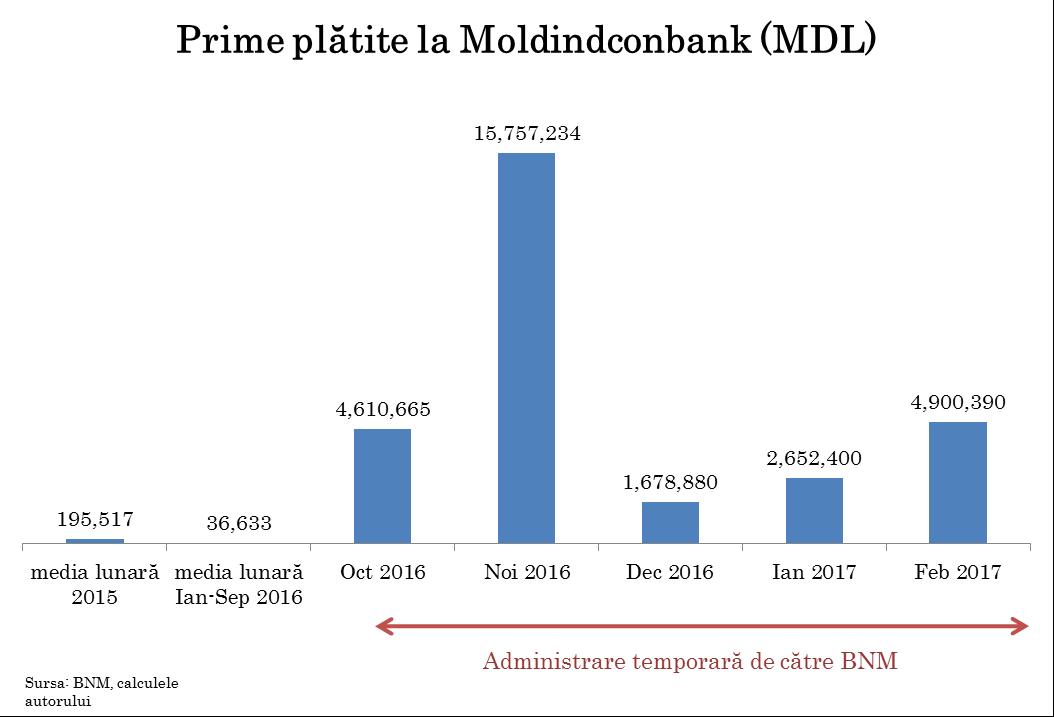

Figura alăturată prezintă evoluția total prime plătite de către Moldindconbank angajaților săi conform datelor raportate de BNM. Media lunară a acestor prime pentru anul 2015 a constituit 195 mii Lei, iar pentru lunile ianuarie-septembrie 2016 (până la intervenția BNM) primele erau în medie sub 40 mii Lei pe lună. În octombrie 2016, aceste prime au crescut la aproape 5 milioane de lei doar pentru luna respectivă. În noiembrie 2016, primele acordate de Moldindconbank angajaților săi au explodat până la aproape 16 milioane lei. Chiar și în lunile imediat următoare (Dec 2016 – Feb 2017), primele au continuat să fie cu mult peste media lunilor în care banca nu era administrată de persoane delegate de BNM.

Apare întrebarea, care au fost performanțele băncii ce au motivat această creștere spectaculoasă a primelor plătite de către Moldindconbank angajaților săi? Primele în sectorul bancar se plătesc de regulă la sfârșitul anului, în luna decembrie, și sunt acordate în special managerilor de top din cadrul companiei care au avut rezultate impresionante pe parcursul anului. Având în vedere această practică, care au fost persoanele care au încasat (și încasează în continuare) aceste prime grase la o bancă aflată sub administrarea temporară a BNM?

Răspunsurile la ambele întrebări le poate da Banca Națională a Moldovei și conducerea temporară a Moldindconbank. Cert e faptul că atât timp cât banca se află în administrare temporară, BNM este responsabilă pentru orice decizii de management care ar putea prejudicia acționarii minoritari ai Moldindconbank. Banii care au fost distribuiți ca prime imediat după preluarea conducerii ar fi putut fi redirecționați ca dividende pentru acționarii care nu au acționat concertat și nu poartă nici o vină pentru situația Moldindconbank. O altă soluție ar fi fost folosirea acestor bani pentru recapitalizarea băncii, sau pentru răscumpărarea acțiunilor grupului de persoane care au acționat concertat.

Policy guidelines: BNM ar trebui să mandateze administratorii temporari ai Moldindconbank să reducă primele plătite și să folosească aceste resurse în scopuri lucrative pentru bancă.

Disclaimer: Opiniile expuse în acest articol sunt doar ale autorului și pot fi diferite de poziția oficială a IDIS „Viitorul”. IDIS „Viitorul” nu poartă nici o răspundere pentru opiniile exprimate în acest articol.

Astăzi vom analiza situația demografică a țării, pentru că eficiența cheltuielilor publice depinde în primul rând de numărul persoanelor care beneficiază de serviciile statului.

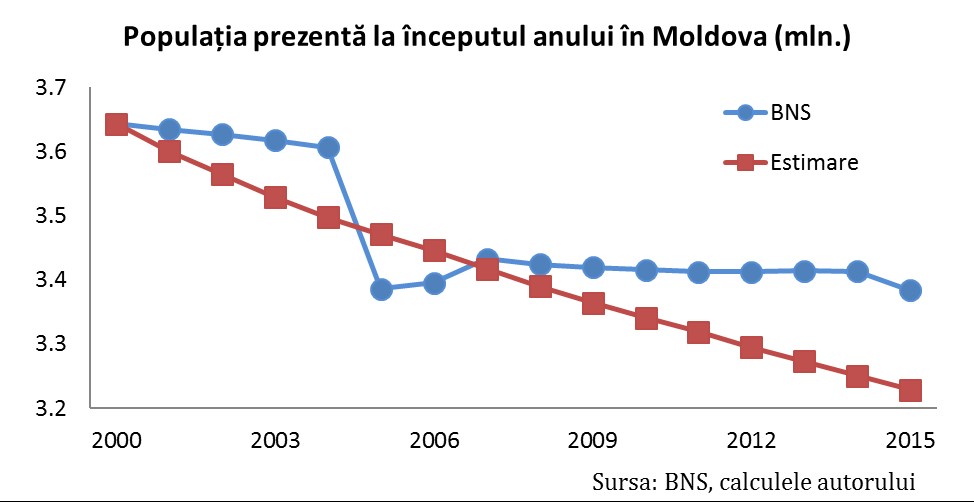

Din păcate, din cauza modului în care este tratat exercițiul recensământului în Moldova, este foarte greu de estimat care este populația din interiorul țării într-un anumit an. Spre exemplu, dacă ne luam după datele Biroul Național de Statistică (BNS), Moldova avea o populație prezentă de 3.61 de milioane de locuitori la începutul lui 2004. Ca urmare a Recensământului Populației din 2004, BNS a estimat că în 2005 aveam deja 3.39 milioane de locuitori, cu 220 de mii de locuitori mai puțini ca anul precedent. Paradoxal e și faptul că BNS estimează ca numărul de oameni prezenți pe teritoriul țării a rămas aproape constant între 2005 și 2016. Având în vedere cum a procedat BNS cu Recensământul din 2004, este de așteptat că BNS va raporta o scădere de doar 200-300 de mii a populației prezente pe teritoriul țării atunci când va publica noul recensământ pentru 2014.

Dar cât de realiste sunt aceste estimări ale BNS în situația în care sute de mii de moldoveni muncesc peste hotare? Răspunsul la această întrebare îl vom afla de la copiii din Moldova, pentru că statisticile cu privire la școlarizare sunt actualizate anual și nu sunt supuse influenței politice în aceeași măsură ca și datele de la recensământ.

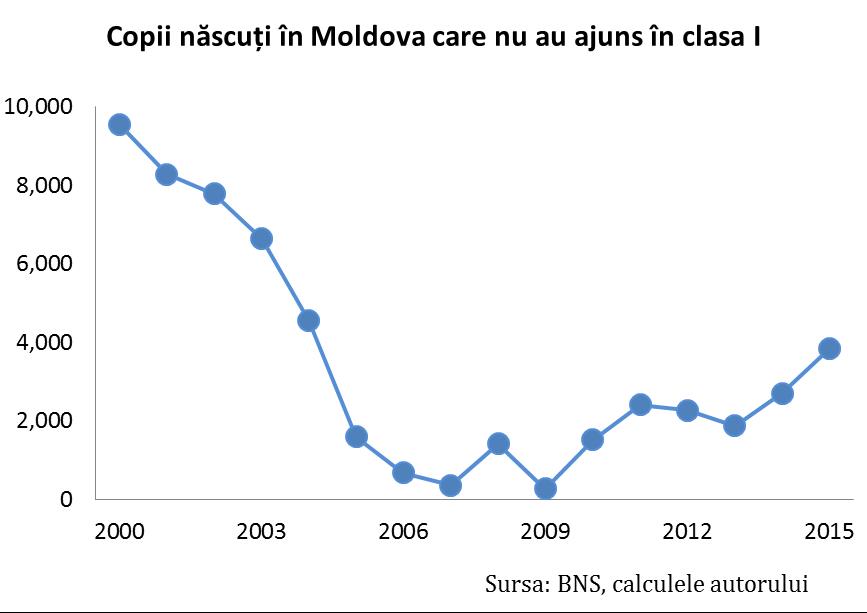

Pentru început, să analizăm câți copii născuți între 1993 și 2008 în Moldova nu au mai ajuns în prima clasă, deși urmau să o facă la vârsta de șapte ani între 2000-2015. Figura alăturată ne prezintă o situație destul de tristă. În 2000, 9537 de copii născuți în 1993 nu au mers la școală în Moldova. Cea mai probabilă explicație a lipsei acestor copii din sistemul educațional este fenomenul migrației, pentru că mortalitatea în rândul copiilor este destul de mică în Moldova. Dacă adunăm toți acești copii lipsă, putem constata că din Moldova au plecat 55639 de copii cu vârsta de până la șapte ani între anii 1993-2015. Ce ar trebui să ne alarmeze și mai mult e faptul că numărul acestor copii lipsă este în creștere în ultimii 10 ani. Asistăm la un al doilea val masiv al migrației din Moldova, după cel de la sfârșitul anilor 90. În medie, 2529 de copii preșcolari părăsesc țara în fiecare an.

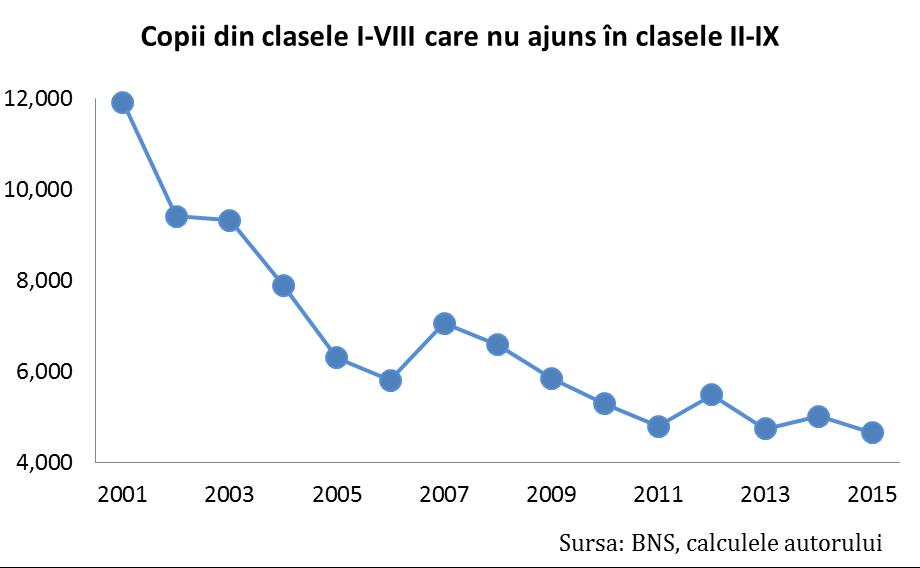

Din păcate fenomenul migrației nu se oprește doar la acești copii. Mulți dintre copiii care merg la școală în Moldova nu mai ajung să în clasa a noua în sistemul nostru educațional. Dacă adunăm copiii din clasele 1-8 din fiecare an și comparăm numărul acestor cu aceeași copii din clasele 2-9 din anul următor, vom observa că și această treaptă demografică pierde o sumedenie de copii în fiecare an (vedeți figura alăturată). Astfel, dintre copiii care au frecventat clasele 1-8 în anul școlar 2000-2001, 11921 nu au mai fost înregistrați în clasele 2-9 în anul 2001. Dacă adunăm toți acești copii lipsă din sistemul școlar între 2001 și 2015, putem conclude că peste 100 de mii de copii nu au absolvit gimnaziul în Moldova, deși au început școala primară în țară.

Având în vedere rezultatele de mai sus, putem estima numărul populației prezente în Moldova dacă presupunem că fiecare dintre acești copii lipsă au părăsit țara împreună cu cei doi părinți ai săi. În figura alăturată prezentăm estimările noastre și le comparăm cu datele raportate de BNS. Astfel, dacă excludem copii lipsă (<15 ani) și părinții acestora obținem o populație prezentă de 3.23 de milioane în 2015. BNS însă prezintă o populație mai mare cu 160 de mii de oameni pentru 2015. Prin urmare, dacă BNS va raporta în baza Recensământului din 2014 o populație prezentă de peste 3.23 milioane pentru 2015, atunci va fi clar că datele recensământului au fost trucate. Mai mult ca atât, populația prezentă din recensământ trebuie să fie mult mai mică decât estimările noastre, pentru că aceste estimări nu includ liceenii, studenții și persoanele fără copii care au părăsit țara din 2000 până acum.

Care este soluția acestei probleme demografice? Din păcate orice nu ar face autoritățile din Moldova pentru a stopa fenomenul migrației acesta va continua până când țările care acceptă imigranții din Moldova nu vor aplica restricții. Autoritățile din Moldova ar trebui să se focuseze pe optimizarea cheltuielilor publice și să ajusteze numărul de funcționari publici în funcție de numărul de oameni prezenți pe teritoriul țării. Toate politicile de atragere a emigranților sunt o mare pierdere de bani, atât timp cât statul nostru își gestionează prost resursele limitate de care dispune.

Policy guidelines: Moldova ar trebui să-și ajusteze numărul de bugetari în funcție de populația prezentă pe teritoriul țării.

Disclaimer: Opiniile expuse în acest articol sunt doar ale autorului și pot fi diferite de poziția oficială a IDIS „Viitorul”. IDIS „Viitorul” nu poartă nici o răspundere pentru opiniile exprimate în acest articol.

Continuăm seria de info-grafice și info-tabele ce au menirea să informeze publicul larg despre eficiența instituțiilor publice din Moldova. Astăzi ne vom concentra asupra activității Ministerului Afacerilor Interne (MAI) din Moldova.

Pentru activitatea acestui minister am cheltuit în 2016 aproape 2.55 miliarde lei din bugetul național. Suma este impresionantă având în vedere că nu cheltuim la fel de mult pe educație și sănătate luate împreună. Apare întrebarea, cât de eficiente sunt aceste cheltuieli publice în comparație cu cele efectuate de alte țări?

Pentru a compara eficiența cheltuielilor publice din acest domeniu, prezentăm raportul dintre cheltuielile ce revin MAI și Produsului Intern Brut (PIB). Moldova este lider la capitolul cheltuieli cu poliția. Din fiecare 100 lei produși de economia Moldovei, noi achităm aproape 2 lei pentru serviciile prestate de polițiști, de aproape două ori mai mult decât media pentru țările din Uniunea Europeană. Spre comparație, vecinii noștri români achită cu 30% mai puțin decât noi pentru serviciile MAI.

Dacă am reduce cheltuielile pentru MAI din Moldova la nivelul celor din țările UE, am economisi anual aproape un miliard de lei. Cu banii economisiți am putea repara câte 20 de kilometri de drum național în fiecare an, fără a fi nevoiți să ne împrumutăm de la instituțiile internaționale pentru asta. Spre exemplu, am putea repara integral drumul Chișinău – Vadul lui Vodă în 2018, fără cheltuieli suplimentare la buget.

O altă modalitate de a studia eficiența MAI este și prin examinarea raportului dintre populație și număr de polițiști. Conform datelor prezentate în info-graficul alăturat, nici la acest capitol Moldova nu stă mai bine. Un angajat MAI din Moldova revine la 223 de cetățenii ai acestei țări, cu mult sub media UE de 348 de cetățeni. Pentru comparație, un polițist român servește interesele a 377 de cetățeni, cu 154 de cetățeni mai mult decât colegul său moldovean. Dacă Moldova ar vrea să ajungă țările UE din urmă la capitolul eficiența polițiștilor, ar trebui să avem 10 mii de polițiști în loc de 16 mii cât avem acum.

Ce ar trebui să ne alarmeze este și faptul că numărul angajaților MAI pare a fi în creștere, deși populația țării este în scădere. Din rapoartele MAI putem afla că la începutul lui 2016, Moldova avea deja 16205 de angajați a MAI (ofițeri și subofițeri), în comparație cu 15918 în 2014. Trendul acesta ascendent din Moldova e contrar evoluției din țările Uniunii Europene, unde numărul de polițiști este în scădere chiar dacă populația UE este în creștere. Ministerele de interne din țările UE adoptă rapid tehnologiile moderne de supraveghere și, ca rezultat, nu mai au nevoie de același număr de polițiști pentru a asigura ordinea publică.

Policy guidelines: MAI trebuie să-și reducă numărul de ofițeri și subofițeri la 10 mii. Bugetul MAI ar trebui redus la 1.5 miliarde de lei.

Disclaimer: Opiniile expuse în acest articol sunt doar ale autorului și pot fi diferite de poziția oficială a IDIS „Viitorul”. IDIS „Viitorul” nu poartă nici o răspundere pentru opiniile exprimate în acest articol.

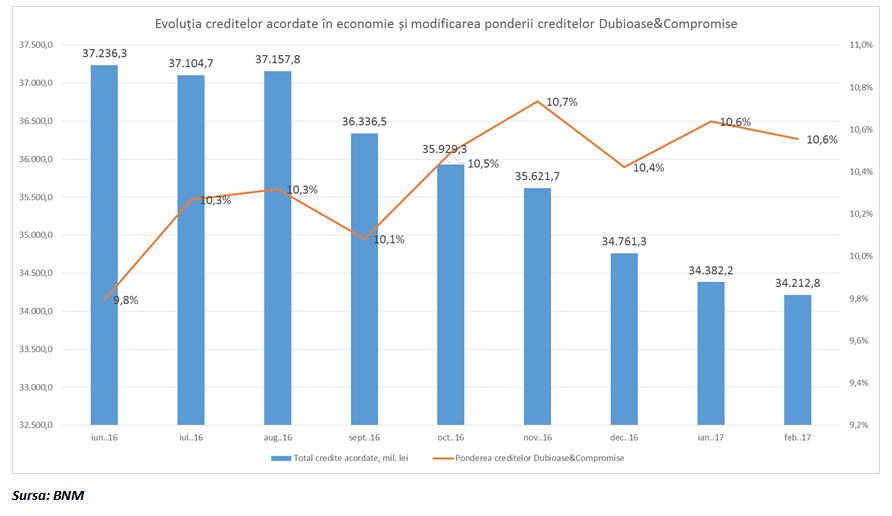

Creditarea economiei se reduce, iar ponderea creditelor dubioase și compromise este în ascensiune. În ultimele 8 luni creditarea economiei s-a redus cu peste 3 miliarde lei de la 37,2 miliarde lei în iunie 2016 la 34,2 miliarde lei în februarie 2017. Totodată, a crescut semnificativ ponderea creditelor dubioase și compromise. De la 9,8% în iunie 2016 la 10,6% în februarie 2017.

În perioada analizată creditele dubioase și compromise au rămas la același nivel și constituie circa 3,6 miliarde lei. În schimb creditele performante, ale agenților economici de bună credință care achită fără întârziere, s-au redus cu 3 miliarde lei de la 33,6 miliarde în iunie 2016 la 30,6 miliarde lei în februarie 2017.

Altfel spus, reducerea creditării economiei are loc exclusiv ca urmare a plecării agenților economici de bună credință din sistemul bancar. Ba mai mult, cei buni de plată nu accesează credite noi. În schimb în bănci rămân doar agenții economici cu probleme, care nu-și pot onora obligațiile și nu achită în termen creditele.

Din acest motiv și se înrăutățește portofoliul de credite al băncilor. Agenții economici buni pleacă, iar băncile rămân doar cu creditele problematice. În mod normal băncile compensează pierderile de pe urma creditelor proaste în baza profiturilor obţinute de la creditelor bune. Acum situația se complică deoarece cei buni nu mai vor să plătească pentru cei răi.

Evoluţia creditelor acordate în economie şi modificarea ponderii creditelor dubioase şi compromise

Situația creditelor dubioase și neperformante diferă esențial de la o bancă la alta

Lansăm o serie de info-grafice și tabele care vor compara fenomenele economice din Moldova cu cele din alte țări. Acest produs urmărește în principal optimizarea cheltuielilor instituțiilor publice din Moldova.

Pentru început, ne-am gândit să comparăm eficiența angajaților Băncii Naționale a Moldovei (BNM) cu cei de la băncile centrale din alte țări. În tabelul alăturat prezentăm date despre numărul de angajați la băncile centrale și date despre cât de productivi sunt acești funcționari publici.

În 2015, Banca Națională a Moldovei (BNM) avea 478 de angajați, iar Banca Națională a Suediei avea 386 de angajați. Pentru a analiza eficiența acestor angajați, prezentăm în a treia coloană a tabelului raportul dintre Produsul Intern Brut al țării și numărul de angajați la banca centrală a țării respective. Astfel, un angajat BNM revine la 14 milioane de USD a PIB generat de țara noastră. Pentru comparație, un angajat a Băncii Naționale a României (BNR) revine la 93 de milioane USD de PIB generat în România. Prin urmare, Moldova are cea mai ineficientă bancă centrală din grupul de țări analizate. Dacă BNM ar vrea să fie măcar la fel de eficientă ca și BNR, numărul total de salariați ai BNM ar trebui să fie de 71.

O altă măsură a eficienței unei instituții publice este și numărul de cetățeni deservit de către fiecare funcționar public. În ultima coloană a tabelului prezentăm raportul dintre populația țării și numărul de salariați la banca centrală. Și în acest caz, BNM este printre codașele clasamentului. Un angajat BNM deservește 7,435 de cetățeni ai Moldovei, cu aproape 1,000 de oameni mai puțin decât colegul lui/ei din Ucraina și cu aproape 3,000 de oameni mai puțin decât colegul lui/ei din România. Doar croații sunt inferiori moldovenilor la acest capitol.

Policy guideline: BNM trebuie să-și optimizeze structura de personal, reducând numărul de salariați la 71.

Disclaimer: Opiniile expuse în acest articol sunt doar ale autorului și pot fi diferite de poziția oficială a IDIS „Viitorul”. IDIS „Viitorul” nu poartă nici o răspundere pentru opiniile exprimate în acest articol.

Dezvoltarea regională la nivel conceptual urmărește impulsionarea și diversificarea activităților economice, dezvoltarea capitalului uman, reducerea șomajului și utilizarea tuturor avantajelor competitive regionale pentru a stimula creșterea economică. Apariția politicilor de dezvoltare regională a fost condiționată de diferențele și dezechilibrele în termeni de dezvoltare economică dintre țări, când analizăm țările ca subiecți a economiei regionale, sau dintre regiunile unei țări, aici fiind aplicat principiul unităților teritorial administrative sau zonelor de dezvoltare regională. Chiar dacă istoric, orașele sunt centre unde activitatea economică este mai pronunțată, statul nu trebuie să neglijeze celelalte unități administrative, ci din contra să contribuie la dezvoltarea lor economică.

În cazul Republicii Moldova, atestăm dezechilibre enorme în nivelul de dezvoltare și competitivitate dintre raioanele țării. În mare parte, economia țării este reprezentată de municipiul Chișinău, care conform unor studii contribuie la PIB-ul țării cu aproximativ 50%. În același timp, putem atesta o dinamizare a activității economice în zonele economice libere, datorată de prezența investițiilor străine, care în final au un efect pozitiv asupra economiei locale însă insuficient. Chiar dacă în unele regiuni comunitatea de afaceri este relativ dezvoltată, în altele, și în special în zona de sud aceasta își desfășoară preponderent activitatea în comerț și agricultură, valoarea adăugată economiei locale fiind mică. Printre factorii negativi care influențează dezvoltarea uniformă și inclusivă a raioanelor se numără: coordonarea financiară, operațională, și sectorială între autoritățile de nivel central și local imperfectă; strategiile de dezvoltare nu sunt conectate la prioritățile specifice a raioanelor; procesul de elaborare și luare a deciziilor au un caracter de subordonare și nu de cooperare între autoritățile centrale, locale și comunitatea de afaceri; calitatea proastă a infrastructurii; costurile de logistică ridicate ca rezultat a calității proaste a drumurilor; cadrul de reglementare imperfect care mărește costul afacerilor. Ca rezultat, toate acestea creează diferențe în dezvoltarea economică dintre raioane. Totodată modelul actual de dezvoltare economică, care este bazat pe creșterea economică fără dezvoltare, acționează ca un catalizator în aprofundarea acestor diferențe. Mai mult ca atît, în situația în care o parte din comunitatea de afaceri sa adaptat la corupția sistemică, birocrație, și imparțialitatea sistemului judecătoresc, pentru multe companii orizontul de planificare a ajuns să fie de maxim jumătate de an.

Ca rezultat, migrația sezonieră sau de durată medie a forței de muncă calificată sau necalificată, tot mai mult în ultima perioadă devine permanentă, iar comunitatea de afaceri duce o lipsă acută de brațe de muncă. În aceste condiții, statul împreună cu mediul de afaceri au misiunea de a rezolva această problemă socio-economică care devine mai apăsătoare pe zi ce trece. Luînd în considerare bugetul auster, deficiențele în sistemul finanțelor publice din ultimii 2 ani și repartizarea resurselor financiare în infrastructură pe criterii politice, eficiența strategiilor și politicilor publice de dezvoltare regională se diminuează. Prin urmare, pentru a obține un rezultat pozitiv, acest proces trebuie să implice cît mai multe părți interesate și sa devină unul transparent, iar investițiile statului să fie direct proporționale prin prisma Cost/Eficiență. Mai mult ca atît, trebuie create toate premisele apariției funcționarului public eficient care va fi promovat nu pe criterii politice ci în baza impactului deciziilor sale asupra dezvoltării economice. Nu trebuie să uităm și de reformele amînate, și anume reforma descentralizării financiare, a cadrului de reglementare și cea a sistemului judecătoresc. În tot acest proces, mediul de afaceri trebuie să aibă calitatea de partener și să nu fie tratat de stat doar în calitatea de contribuabil.

Creditul bancar este o sursă importantă de promovare a creșterii economice în țările dezvoltate. Din păcate, autoritățile publice din Moldova au acordat foarte puțină atenție acestui model de dezvoltare. Politicienii de la noi au fost mereu ocupați cu pregătirile pentru următoarea campanie electorală, în timp ce Banca Națională a Moldovei (BNM) a fost nevoită să se ocupe de rezolvarea fraudelor bancare în ultimii doi ani.

Spre exemplu, cel mai recent episod de recesiune (2015) s-a datorat în principal reducerii creditării efectuate de băncile care au fost fraudate. Cu toate acestea, chiar dacă excludem din calculele noastre băncile cu probleme, rezultatele noastre relevă faptul că restul sectorului bancar și-a redus portofoliul de credite cu 22% în 2016 față de 2014. Așadar, fiecare al cincilea leu împrumutat de la băncile fără probleme în 2014 nu a mai fost împrumutat în 2016.

Cea mai mare parte a reducerii creditelor bancare a venit în detrimentul sectorului construcțiilor (o scădere de 42% a creditelor). De fapt, toate sectoarele economiei au simțit povara unui acces redus la credite bancare, înregistrând scăderi semnificative a împrumuturilor primite de la băncile comerciale. De remarcat este și faptul că sectoarele care sunt preponderent compuse din întreprinderi mici și mijlocii (IMM-uri) au fost cele care au suferit cel mai mult.

Pentru a rezolva aceste dezechilibre, propunem două instrumente de politică pe care BNM ar putea să le folosească pentru a spori stabilitatea pieței creditelor bancare și pentru a favoriza creșterea economică. Ambele politici se bazează pe instrumentele existente utilizate de către Banca Națională a Coreei de Sud. Aceste instrumente s-au dovedit a fi extrem de folositoare pentru asigurarea unui flux constant de credit în economie și încurajarea creșterii sectorului IMM-urilor.

Aceste instrumente pot fi implementate cu ușurință de către BNM și nu necesită vreo implicare a clasei politice din Moldova. În studiu prezentăm și câteva dovezi empirice cu privire la implementarea și succesul unor astfel de politici în Coreea de Sud. BNM trebuie doar să urmeze cele mai bune exemple din străinătate și să înceapă să folosească instrumente mai agresive de promovare a creșterii economice și a stabilității financiare.

Mai multe detalii puteți găsi în publicația Bank Credit and Economic Growth: Lessons from Moldova.

Una dintre problemele sistemului de achiziții publice semnalată de către autoritățile contractante constă în modul în care este întocmită Lista de interdicție a operatorilor economici. Este vorba de reglementarea care nu asigură responsabilizarea agenților economici de rea-credință şi cei care nu își onorează obligațiile contractuale sau le îndeplinesc necorespunzător.

Spre exemplu, să admitem că un agent economic a încălcat prevederile contractului de achiziție și, prin urmare, la solicitarea autorității contractante, este inclus în Lista de interdicție.

Ce urmează? Acest agent economic are interdicție de a participa la proceduri de achiziție publică timp de 3 ani.

Ce se întâmpla de facto? Fondatorii acestora creează altă companie și, astfel, continuă să participe la licitaţii, iar autoritatea contratantă nu avea nici un temei legal să le interzică. Rezultatul – contracte lorde achiziție neexecutate sau executate cu mari deficiențe și, respectiv, bani publici irosiți!!

IDIS ”Viitorul” a inițiat mai multe discuții cu decidenții și a insitat asupra necesității abordării acestei probleme, care ne-a fost semnalată în special de către autoritățile publice si salută inițiativa de modificare a modului în care este întocmită Lista de interdicție.

Prin urmare, la sfîrșitul anului 2016 (28 decembrie), a fost aprobat un nou Regulament cu privire la modul de întocmire a Listei de interdicție a operatorilor economici. Una dintre prevederi se referă la faptul că suplimentar celor incluși în listă, interdicție de a participa la proceduri de achiziție vor avea și operatorii economici creați de aceleași persoane (fondatori) sau a celor care au aceeași adresă, și date de contact. Pentru responsabilizarea operatorilor economici, în această lista vor fi incluși și operatorii care depun contestații neîntemeiat, având scopul de a tergiversa intenționat încheierea contractului de achiziție.

Pe de altă parte, o parte din vină aparține și autorităților contractante care, deși susțin că au avut multe cazuri de neîndeplinire/încălcări ale contractelor, totuși nu sesizează Agenția pentru ca operatorul respectiv să fie inclus în lista de interdicție. De cele mai multe ori, argumentul invocat fiind acela precum că procedura în sine este una anevoioasă și îndelungată. Însă, prin noul Regulament s-a instituit obligația autorităților contractante de a iniția includerea operatorilor în listă dacă există temeiurile stipulate în Regulament şi dacă aceasta a suportat un prejudiciu (cheltuieli suplimentare) sau dacă i-a fost afectată activitatea.

Modificările respective sunt binevenite, însă efectele pozitive vor fi vizibile numai atunci când Lista de interdicție va deveni, într-adevăr, un instrument eficient de responsabilizare a agenților economici și prevenire a cazurilor de încălcări și fraude.

Noul Regulament cu privire la modul de întocmire a Listei de interdicție a operatorilor economici (publicat în Monitorul Oficial nr. 1 din 02.01.2017) îl găsiți aici:

http://lex.justice.md/index.php?action=view&view=doc&lang=1&id=368202

și comunicatul Agenției Achiziții Publice: http://tender.gov.md/ro/content/comunicat-privind-regulamentul-cu-privire-la-modul-de-%C3%AEntocmire-listei-de-interdic%C8%9Bie

Orice nenorocire nu vine singură. În anul 2014 după jaful bancar, asupra Moldovei s-au abătut și alte cataclisme economice: leul sa depreciat, prețurile au explodat, remitențele sau redus, exporturile au scăzut, activitatea economică a încetinit, iar populația a sărăcit și mai tare.

În plus la toate acestea Banca Națională a venit cu rețeta sa clasică de înăsprire a politicii monetare. Rezervele obligatorii pentru mijloacele atrase în lei s-au majorat fără precedent de la 14% la 35%, iar rata de bază a crescut de peste 5 ori de la 3,5% până la 19,5%. Toate aceste acțiuni nu au rămas fără urmări: economia a fost desecată de bani, masa monetară s-a redus de la 62,3% din PIB în 2013 până la 52,4% în 2015. Astfel prin politicile sale BNM a sustras din economie peste 13 miliarde lei. Banii au devenit extrem de scumpi iar băncile au fost descurajate enorm să facă acumuleze economii în lei.

Cetățenii s-au speriat de deprecierea leului și au redus economiile în lei în favoarea celor în valută străină, iar politica BNM doar a intensificat acest proces.

BNM are explicații standard. Politica monetară, doar reflectă situația din economie. Dacă BNM nu ar interveni, atunci ar avea loc o înfierbântare a economiei și ar crește rata creditelor neperformante. Asta în teorie, dar în practică lucrurile sunt mult mai nuanțate. Pentru aceasta am analizat situația cu creditele oferite de băncile comerciale, separându-le în creditele oferite persoanelor fizice și cele oferite persoanelor juridice.

Astfel, la situația din decembrie 2016, volumul creditelor acordate persoanelor fizice pentru consum, procurări de imobil și inițierea unei afaceri s-au ridicat la 6,48 miliarde lei. Din aceste credite 3,5% sunt credite neperformante sau compromise. Tot în această perioadă volumul creditelor oferite agenților economici se ridică la 29,1 miliarde lei. Ponderea creditelor neperformante sau compromise este de 3,5 ori mai mare decât în cazul persoanelor fizice și atinge nivelul mediu de 12,4%. În domeniul construcțiilor și serviciilor ele ating o cota alarmantă: de 31,1% și respectiv 40%.

Cum se face că împrumuturile neperformante oferite agenților economici sunt de 3,5 ori mai mari decât cele oferite persoanelor fizice, iar pe anumite ramuri chiar de 10 ori mai mari. Oare persoanele fizice nu tot în Moldova locuiesc. Explicația este una destul de banală.

În cazul persoanelor fizice, creditele sunt mici, iar decizia de creditare se ia la nivelul ierarhic inferior al băncilor de regulă la nivel de ofițeri de credit. Aici în cel mai riguros mod se respectă toate exigențele legale și procedurile interne ale băncilor: gajul este gaj, clientul este verificat până la piele și el trece toate cercurile iadului până obține un credit de câteva mii de lei. Cei care au luat un credit ca persoane fizice înțeleg despre ce vorbesc.

Altfel stau lucrurile în cazul companiilor mari. În Moldova nimeni nu dorește să discute că există o relație coruptă între agenții economici mari și conducerea de vârf a tuturor băncilor comerciale. Altfel, poate fi explicată această discrepanță enormă între creditele neperformante oferite persoanelor fizice și cele oferite persoanelor juridice.

La persoanele juridice creditele neperformante la nivel de 5-7% au o explicație economică. Iar tot ce este peste acest nivel se explică prin incapacitate managerială și acțiuni ilegale ale conducerii de vârf a băncilor comerciale. BNM trebuie să relaxeze în continuare politica monetară prin reducerea rezervelor obligatorii de la 35% la max. 20% și să continue diminuarea ratei de bază având ca țintă la nivelul de 3,5% față de 9% cât este în prezent.

Or, lupta cu creditele neperformante nu se face prin intermediul înăspririi politicii monetare, dar prin intermediul Procuratorii Anticorupție. De ce până în prezent noi nu auzim de cazuri de condamnare a lucrătorilor bancari, pentru fraude cu credite?

Inacțiunea organelor de urmărire penală, forțează BNM să intervină ea. Astfel pentru fraudele unora, plătim noi toți cu costuri ridicate pentru credite și bariere enorme de accesare a lor.

Nu BNM, dar Procuratura Anticorupție trebuie să se ocupe de politica monetară în Moldova, cel puțin pentru următorii 2-3 ani.