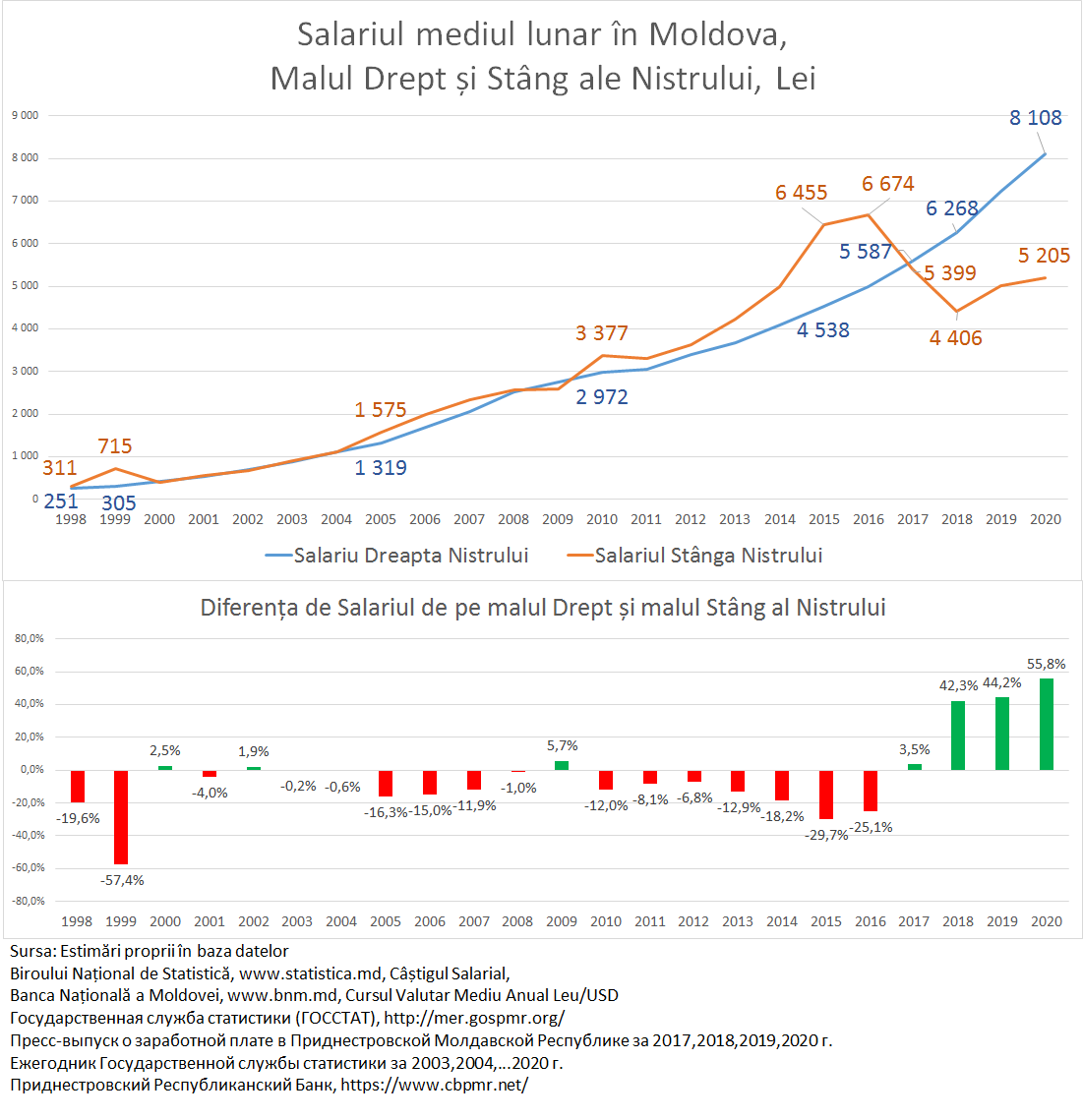

În 2020, salariul mediu lunar pe malul drept al Nistrului a fost de 8108 lei, cu 2903 lei sau cu 55,8% mai mult decât salariul mediu lunar al locuitorilor de pe malul stâng al Nistrului. Recalculat în lei moldovenești, salariul mediu în stânga Nistrului a constituit 5205 lei/lunar. Discrepanța dintre veniturile salariale ale locuitorilor celor două maluri ale Nistrului s-au aprofundat și mai mult în 2020. Astfel, diferența de salarizare a crescut de la 44% în 2019 la aproape 56% în 2020. Acest decalaj a fost determinat de doi factori: 1) ritmul de creștere al salariilor pe ambele maluri ale Nistrului; 2) deprecierea rublei din stânga Nistrului față de leul moldovenesc.

În 2020, în Republica Moldova, pe partea dreaptă a Nistrului, salariul a cunoscut cea mai mare creștere din ultimii 15 ani, înregistrând o majorare de 874 lei/lunar sau +12,1% comparativ cu anul 2019. (mai multe detalii vezi aici). În același timp, în stânga Nistrului, salariul mediu lunar în valori nominale a crescut cu doar 5,3%, de la 4595 ruble/lunar în 2019 la 4838 ruble/lunar în 2020. Recalculat în lei, salariul din stânga Nistrului a crescut și mai puțin, cu doar 3,7%, din cauza deprecierii rublei din stânga Nistrului față de leul moldovenesc cu 1,5%. De fapt, din 2016 rubla din stânga Nistrului este menținută artificial de către autoritățile de acolo la nivel de 16,1 ruble/USD. În 2020, dolarul s-a depreciat față de leul moldovenesc cu 1,5%, cea ce a dus automat și la deprecierea rublei din stânga Nistrului.

Dacă ne uităm la perspectiva istorică, observăm că până în 2016 salariul din stânga Nistrului era aproape la același nivel cu cel de pe malul drept, însă cu trei excepții majore. E vorba de anii de criză, când autoritățile din stânga Nistrului încercau să mențină artificial cursul valutar, cea ce pe termen scurt dădea efect important, dar pe termen lung nu ajută la nimic. Așa a fost în criza din 1998-99, 2009 și în perioada 2013-2016.

În 2016, autoritățile din stânga Nistrului au epuizat toate rezervele valutare și au fost nevoite să deprecieze rubla lor. Drept consecință, salariul din regiune în doi ani s-a prăbușit de 1,5 ori, de la 6674 lei/lunar în 2016 la doar 4406 lei/lunar în 2018. Această prăbușire a anulat toate „realizările” din perioada 2013-2016, când salariul din stânga Nistrului, prin menținerea artificială a rublei lor, a crescut mult mai rapid ca cel de pe malul drept.

„Experiența” celor din stânga Nistrului în a face „minuni” economice cu manipularea cursului valutar, trebuie să fie o lecție pentru cei de pe malul drept, care se avântă în cu diverse „sfaturi utile” către Banca Națională a Moldovei.

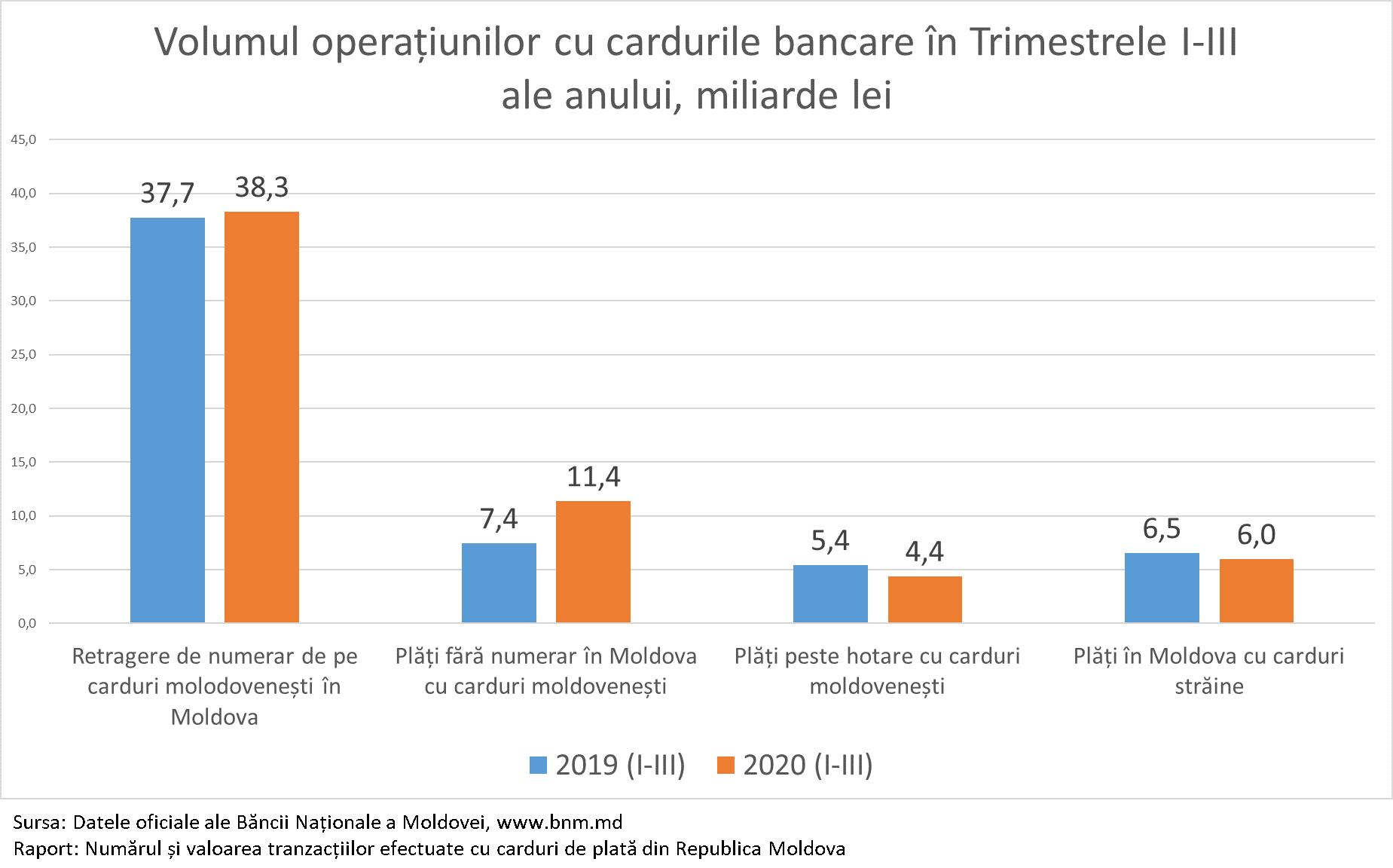

Volumul operațiunilor cu carduri bancare în primele nouă luni ale anului 2020 au ajuns la 60 de miliarde de lei, în creștere cu 5% față de perioada similară a anului 2019, când acest indicator a fost de 57,1 miliarde de lei. Este cea mai mică creștere din momentul când au apărut cardurile bancare în Republica Moldova și de patru ori mai mică decât media din ultimii ani, când creșterea anuală a tranzacțiilor cu cardurile bancare era în jur de 20%. Pandemia COVID-19 și restricțiile de călătorie sunt factorii de bază care au influențat negativ volumul operațiunilor cu carduri bancare.

Pentru a înțelege mai bine piața cardurilor bancare am divizat această piață în cinci elemente distincte:

Retragerea de numerar în acest an va înregistra cea mai mică creștere din istoria cardurilor bancare din Moldova

Cele mai multe operațiuni cu cardurile bancare din Republica Moldova sunt cele de retragere a numerarului din bancomate. În primele nouă luni ale anului 2020, de pe carduri au fost retrase sub formă de numerar 38,3 miliarde de lei sau cu 1,5% mai mult decât în 2019 când în aceeași perioadă au fost retrase 37,7 miliarde de lei. În opinia noastră această tendință este una pozitivă, deoarece cardurile bancare devin un mijloc de plată și nu un simplu instrument de obținere a numerarului.

În primii ani de la implementarea cardurilor bancare în Republica Moldova, peste 99% dintre operațiuni erau de scoatere a numerarului. De fapt, cardurile erau văzute mai degrabă ca un casier al întreprinderilor. Oamenii primeau salarii și mergeau imediat la bancomat să scoată bani. Acum zece ani deja, aproape 7% dintre toți banii primiți erau utilizați pentru diverse plăți, iar restul de peste 93% continuau să fie extrași sub formă de numerar. În 2020, retragerea de numerar a constituit puțin peste 70% din totalul operațiunilor cu cardurile bancare moldovenești.

Plățile cu cardul în 2020 se vor apropia de 30% din totalul operațiunilor cu cardul bancar

În primele nouă luni ale anului 2020 plățile cu cardul bancar în Republica Moldova au ajuns la 11,4 miliarde de lei, în creștere cu 52,6% față de perioada similară a anului 2019. Acum zece ani, mai puțin de 7% din banii primiți pe card de către moldoveni erau utilizați pentru plata cu cardul. În 2020 acest indicator s-a apropiat de 30% și este în creștere semnificativă chiar și față de anul 2019, când volumul plăților cu cardul a fost de 24,8%. În opinia noastră COVID-19 și acțiunile BNM de promovare a plăților cu cardul au avut un impact pozitiv asupra plăților.

Deja putem afirma că cardurile bancare devin un mijloc de plată veritabil în Republica Moldova. Dacă ținem cont și de plățile efectuate peste hotare și procurările online, atunci în 2020 plățile cu cardul bancar au depășit volumul de 20 de miliarde de lei, cea ce este de 20 de ori mai mult decât acum zece ani în urmă, când plățile cu cardul bancar au constituit un miliard de lei. Atunci în 2010, peste 60% dintre plățile cu cardul erau cele efectuate de către moldoveni peste hotarele țării, iar în prezent situația s-a inversat. Astfel în 2020, estimăm că din cele peste 20 de miliarde de lei de plăți cu cardurile bancare peste 70%, sau cel puțin 14,5 miliarde de lei, vor fi plăți cu cardul efectuate în Republica Moldova.

Pentru prima dată în istoria cardurilor bancare plățile efectuate de către moldoveni peste hotare vor înregistra o scădere față de anul precedent

În primele nouă luni ale anului 2020 volumul tranzacțiilor cu cardurile bancare, utilizate de către moldoveni peste hotarele țării, au fost de 4,4 miliarde de lei, în scădere cu 20% sau cu un miliard de lei față de perioada similară a anului 2019 când aceste operațiuni au constituit 5,4 miliarde de lei.

Utilizarea cardurilor bancare pentru tranzacții peste hotare sunt pentru plățile online, care anul trecut, în primele nouă luni ale anului, au constituit 3,1 miliarde de lei sau 57% din totalul plăților și plățile propriu zise în călătoriile de peste hotare.

În 2020 estimăm că plățile online pentru bunuri și servicii procurate de peste hotare au înregistrat o ușoară creștere de până la 3,4 miliarde de lei, iar achitările în călătorii peste hotare au scăzut dramatic, de la 2,3 miliarde de lei în 2019 la un miliard de lei în 2020. Interdicțiile de călătorie au impus moldovenii să cheltuie cu cardurile bancare peste hotare cu 1,3 miliarde de lei mai puțin în primele nouă luni ale anului 2020. Acest fapt este atestat și pe piața valutară, unde asistăm la o scădere a cererii de valută din partea persoanelor fizice datorită anulării călătoriilor peste hotare.

Străinii și-au redus volumul operațiunilor cu cardul în Republica Moldova

În primele nouă luni ale anului 2020, volumul operațiunilor cu cardurile străine efectuate în Republica Moldova au fost de 6 miliarde de lei, în scădere cu 9% față de perioada similară a anului 2019. Interdicțiile de călătorie cauzate de COVID-19 au afectat și acest segment de piață. Așa ceva s-a mai întâmplat doar o singură dată, în 2009 când tranzacțiile cu cardurile străine în Republica Moldova a scăzut cu 11% față de 2008.

Totuși apare o întrebare firească: de ce volumul de tranzacții ale străinilor în Republica Moldova a scăzut mai puțin decât ale moldovenilor în străinătate?

În opinia noastră, acest fapt are o singură explicație, multe carduri bancare străine, de fapt, sunt utilizate tot de către moldoveni, care au primit carduri emise în alte țări de la rudele lor și este o formă neobservată de transfer de bani în folosul cetățenilor din Republica Moldova. Este greu să estimăm cât din cele 6 miliarde de lei sunt banii oferiți de către rudele moldovenilor aflate peste hotare, dar estimăm că nu mai puțin de 2 miliarde de lei anual, cea ce se adaugă la remitențele venite pe căi oficiale de cel puțin alte 120 de milioane de dolari anual.

Economiile neobservate ale moldovenilor

Schimbarea filosofiei de utilizare a cardurilor bancare de către moldoveni, de la un mecanism de obținere a numerarului la un mijloc de plată, a creat un fenomen nou, necercetat până în prezent: economiile neobservate ale moldovenilor.

Acum zece ani, când cetățenii noștri primeau banii pe card ei mergeau imediat în 2-3 zile la bancomate și scoteau banii. În prezent, deja aproape 30% din sumă este lăsată pe card, pentru efectuarea plăților cu cardul bancar, iar restul banilor nu mai sunt scoși imediat de la bancomate, dar sunt sustrași pe parcursul lunii, pentru efectuarea de plăți și alte cheltuieli curente. Drept consecință, moldovenii în prezent primesc lunar pe card 6 miliarde de lei, dintre care cea mai mare parte a lor nu este sustrasă imediat, dar rămâne pe card și astfel noi avem un sold în bănci pe cardurile bancare de cel puțin 5 miliarde de lei.

Acestea sunt de fapt economiile neobservate ale moldovenilor, care sunt reflectate ca bani la vedere în rapoartele băncilor comerciale. Excesul de lichiditate din sistemul bancar al Republicii Moldova este alimentat inclusiv și de banii de pe card ale moldovenilor, care nu sunt sustrași imediat așa cum se întâmpla acum câțiva ani în urmă.

Acest proces doar va lua amploare și băncile urmează încă să se învețe să lucreze cu aceste lichidități financiare, care au apărut așa brusc în viața noastră.

Drept concluzie putem spune că, criza provocată de COVID-19 a avut un impact major asupra pieței cardurilor bancare, operațiunile pe această piața în 2020 au cunoscut evoluții fără precedent în istoria recentă a Republicii Moldova, însă aceste evoluții nu neapărat sunt negative. Considerăm că per total evoluția din primele nouă luni ale anului 2020, poate fi apreciată ca bună pentru economia noastră.

Doar 11% din cheltuielile bugetului municipiului Chișinău sunt acoperite din venituri proprii.

Chiar și așa, Guvernul intenționează să limiteze aceste venituri începând cu anul 2021.

Taxe locale sunt multe, dar ele nu funcționează.

Peste 70% din toate veniturile din taxele locale sunt asigurate de două taxe.

Veniturile actuale bugetare ajung doar pentru nevoile curente ale municipalității și menținerea infrastructurii urbane existente.

Dezvoltarea urbană poate fi asigurată doar prin atragerea de resurse financiare externe, care se vor recupera rapid prin vânzarea de terenuri investitorilor și impozitarea spațiilor locative și comerciale noi create.

Sistemul finanțelor publice din Republica Moldova este conceput în așa fel încât majoritatea absolută a impozitelor merg mai întâi în Bugetul de Stat, iar mai apoi se întorc sub formă de defalcări sau transferuri către primării. Astfel, primăriile din țară sunt lipsite de principalul instrument al autonomiei locale: resurse financiare proprii, gestionate conform priorităților locale de dezvoltare.

Revenind la bugetul municipiului Chișinău, autoritățile municipale planifică pentru anul 2021 un buget de 4,667 de milioane de lei la capitolul venituri și 5,957 de milioane de lei la capitolul cheltuieli și un deficit bugetar de 1,290 de milioane de lei. Din cele aproape 6 miliarde de lei cheltuieli bugetare, doar 671 de milioane de lei, sau 11,3%, sunt acoperite din venituri fiscale proprii ale municipalității, restul sunt defalcări din impozitele generale de stat, care se planifică în mărime de 1,258 de milioane de lei și transferuri speciale din Bugetul de stat în mărime de 2,645 de milioane de lei.

Dar și aceste venituri, Guvernul intenționează să le limiteze începând cu anul viitor, propunând plafonarea taxelor locale. La ziua de azi în legislație există 14 taxe locale, însă marea lor majoritate sunt taxe moarte, imposibil de le aplicat. Astfel, în municipiul Chișinău peste 70% din toate încasările din taxele locale sunt asigurate de două taxe, iar alte 3 taxe asigură restul veniturilor. Fără taxe locale noi și fără impozite proprii, autoritățile locale din Republica Moldova nu au nici o șansă să ofere un nivel de trai decent cetățenilor.

Aproape 60% din veniturile bugetului municipal sunt formate din transferuri cu destinație specială, care au o destinație strictă, unde autoritățile locale nu au practic nici un drept de decizie. În alte localități din țară acest indicator ajunge până la 80-90%. De fapt primăriile gestionează relativ independent maximum 20% din veniturile lor, iar în municipiul Chișinău acest indicator ajunge la 40%.

Astfel, cheltuielile curente ale municipiului Chișinău sunt finanțate din veniturile curente, iar investițiile și cheltuielile de dezvoltare ale orașului sunt finanțate prin intermediul atragerii de împrumuturi. Aici trebuie de ținut cont de faptul ca efectul economic al acestor investiții să fie mai mare decât costurile de atragere al împrumuturilor. Provocare de bază pentru autoritățile municipale sunt oferirea unei perspective de dezvoltare a orașului, însă această sarcină se ciocnește de limitele bugetare existente.

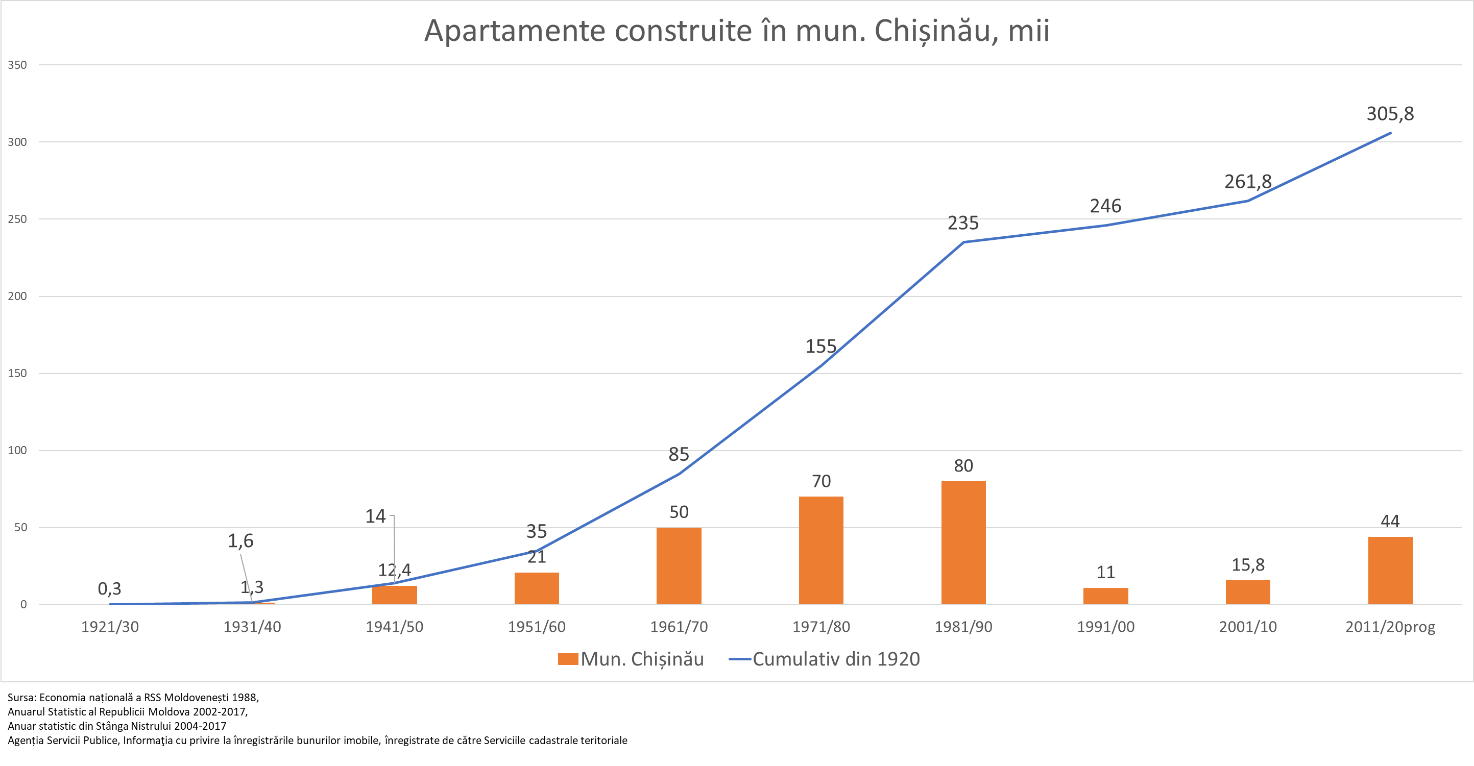

În contextul discuțiilor pe marginea bugetului municipal pentru 2021, dorim să atragem atenția la cel mai important aspect al dezvoltării urbane și anume construcția de spații locative și comerciale. Dezvoltarea din ultimii 30 de ani a orașului Chișinău a fost caracterizată prin parazitarea pe infrastructura existentă. În toată perioada de la independență încoace, în municipiul Chișinău au fost construite circa 62 de mii de apartamente, care au fost înghesuite pe suprafața și infrastructura existentă și care în mare parte deja este uzată atât fizic cât și moral.

Orașul Chișinău pentru dezvoltare are nevoie de extindere, de creare de noi cartiere rezidențiale, modernizarea infrastructurii urbane, crearea unui mediu urban atractiv pentru muncă, studii și trai.

Oamenii, persoanele private au investit în imobile noi mai mult de 3 miliarde de euro, datorită faptului că aceste investiții private nu au fost urmate și de investiții publice. Astfel, valoarea acestor imobile este mult mai mică, decât ar trebui să fie. Mai mult ca atât, ele au devalorizat și imobilele existente, deoarece cea ce sa petrecut în oraș numai dezvoltare nu a fost. Am asistat ani la rând la o mutilare a municipiului Chișinău, pe banii noștri. Aceste 3 miliarde de euro investite de către „privați”, în loc să aducă un aspect nobil orașului, l-au sufocat complet, iar aici nu am inclus investițiile efectuate de către companii, care se ridică și ele la minimum un miliard de euro.

Pe lângă activitățile curente, prioritate de dezvoltare pentru primărie trebuie să devină dezvoltarea de noi sectoare locative. Banii investiții de către cetățeni, trebuie să fie precedați de investițiile publice în dezvoltarea spațiului urban. În toate țările europene, dezvoltarea urbană de regulă este realizată fie prin împrumuturi, fie prin emiterea de obligațiuni municipale. Acești bani se recuperează cel mai rapid, prin vânzarea de terenuri către investitori și prin impozitele pe imobilele noi construite. Mai mult, IDIS Viitorul, propune autorităților stabilirea unei taxe de dezvoltare, care va fi plătită de către toți dezvoltatorii de noi cartiere rezidențiale. Banii din această taxă vor merge pentru dezvoltarea infrastructurii urbane.

Sună banal, dar sloganul pentru mulți ani înainte a municipiului Chișinău trebuie să fie: investițiile private trebuie să fie precedate de investițiile publice.

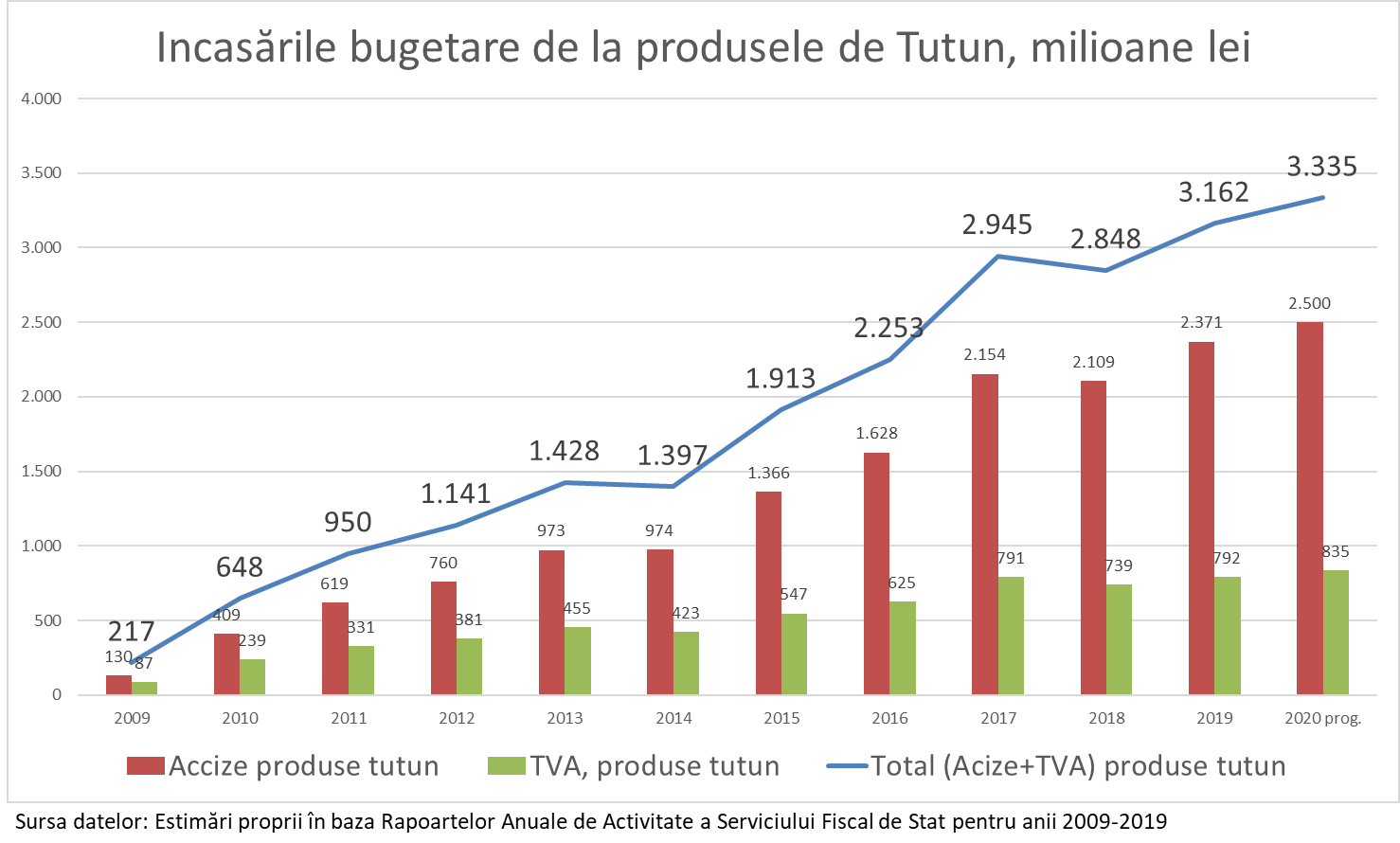

Veniturile bugetare din accizarea produselor din tutun au cunoscut cea mai rapidă creștere în ultimii 10 ani și sunt venituri care continuă să crească și în 2020, chiar dacă Republica Moldova se confruntă cu o criză economică puternică, care a dus la scăderea substanțială a veniturilor bugetare.

În 11 ani veniturile din accizarea produselor din tutun au crescut de aproape 20 de ori, de la 120 de milioane de lei în 2009 la cel puțin 2,5 miliarde de lei în 2020. De menționat este faptul că până în 2009 accizarea produselor din tutun era una mai mult simbolică, iar cota accizelor era nesemnificativă în costul total al țigărilor.

Creșterea accizelor la produsele din tutun în Republica Moldova a cunoscut 3 etape. La prima etapă, creșterea accelerată a cotei accizelor din primii ani de majorare a permis creșterea încasărilor bugetare de 10 ori în doar 4 ani. În cea de a doua etapă, majorarea s-a făcut mai lent, deoarece a fost depășit nivelul infim de accizare caracteristic perioadei de până la 2009. La aceastră etapă a continuat creșterea cotei accizelor, iar încasările bugetare în 2017 au ajuns la 2,15 miliarde de lei. Începând cu 2018, suntem în a treia etapă de creștere a accizelor, când autoritățile operează indexare anuală și o creștere prudentă, pentru a evita înflorirea „contrafactului” și a contrabandei.

Din 2018, Republica Moldova continuă să înregistreze creșteri ale veniturilor bugetare din accizarea produselor din tutun, dar aceste creșteri sunt mai mici decât așteptările legate de majorarea cotei accizelor. Deja suntem în zona de prețuri, când politica fiscală în domeniul accizării produselor din tutun poate provoca înflorirea contrabandei și „contrafactului de țigări”. Politica fiscală în domeniul accizării produselor din tutun nu are doar scopul de majorare a încasărilor bugetare, dar și de descurajare a fumatului, însă aceste politici trebuie implementate în așa fel încât să nu permită înflorirea comerțului ilegal cu țigări.

În acest sens se sugerează trei propuneri, care ar permite îmbunătățirea sistemului de accizare al produselor din tutun, creșterea încasărilor bugetare și evitarea comerțului ilegal.

Majorarea accizelor trebuie să fie de 1,5-2 ori mai mare decât nivelul inflației.

Pentru a evita o posibilă înflorire a comerțului ilegal este necesar de indexat anual accizele la țigări la rată inflației și de asigurat suplimentar o creștere controlabilă la rata inflației. Astfel, dacă în 2019 rata inflației a fost de 7,5% anual, atunci accizele trebuie majorate cu cel puțin 10%, dar nu mai mult decât dublul inflației sau în cazul dat 15% anual. O creștere mai lentă nu ar permite atingerea obiectivelor asumate de către Republica Moldova față de partenerii externi. Iar o creștere mai rapidă ar duce la înflorirea comerțului ilegal și scăderea încasărilor bugetare. „Din 2018 noi deja atestăm o creștere mult mai lentă a încasărilor bugetare, comparativ cu majorările cotelor de accize operate”, susține expertul.

Accizele trebuie să fie aplicate asupra tuturor produselor care conțin tutun

Trebuie să remarcăm faptul că măsurile de politică fiscală pentru 2021-2023, propuse de către Ministerul Finanțelor, nu conțin nici o prevedere cu referire la accizarea lichidelor care conțin nicotină utilizate pentru țigaretele electronice (de orice tip de sistem închis sau deschis). Este important de menționat faptul că acest tip de produse utilizate de către consumatorii de produse din tutun, ori substituenți ai produselor din tutun, face parte din categoria produselor în raport cu care la nivel global este universal acceptat să fie percepute accize.

De fapt, Republica Moldova este unicul stat din regiune, și unul din puținele din lume, unde acest tip de produse nu este inclus în lista de mărfuri supuse accizelor. Astfel, toate statele membre ale UE, inclusiv România, precum și alte state din regiune ca Ucraina ori Federația Rusă, includ acest tip de produse în lista mărfurilor supuse accizelor cu rate percepute pe unitatea de măsură de volum (per litru ori mililitru).

De exemplu, nivelul accizei pentru lichide care conțin nicotină pentru 2021 în România va constitui 0.55 RON/ml (aprox. 2,24 MDL/ml), iar în Ucraina din 2021 acest tip de produse va fi supus marcării cu timbru de acciz și va avea un nivel de acciză de 3000 UAH/litru (aprox. 1,79 MDL/ml).

Ținând cont de creșterea cotei de piață a acestor produse pe piața locală (deja >1% în 2020), excluderea acestui tip de produse din lista mărfurilor supuse accizării prezintă riscuri de destabilizare a pieței locale a produselor din tutun, de dezvoltare a fenomenului de concurență neloială din partea producătorilor/importatorilor de acest tip de produse, precum și de diminuare a încasărilor la bugetul de stat din accizare.

Prin urmare, propun spre examinare Ministerului Finanțelor includerea lichidelor care conțin nicotină în lista mărfurilor supuse accizelor prin introducerea unei poziții tarifare noi (382490) și stabilirea unui nivel de accizare corespunzător și echitabil (cel puțin comparabil cu nivelurile stabilite în statele vecine România și Ucraina).

Extinderea ariei de cuprindere a pozițiilor tarifare și îmbunătățirea administrării fiscale

Ca urmare a modificărilor fiscale, operate în luna august 2019, poziția tarifară 240399000 a fost în exclusivitate atribuită unei singure categorii de produse a rezervelor din tutun pentru încălzire, fiindu-i atribuită unitatea de măsură „per 1000 de bucăți”.

La acest capitol, este important de menționat faptul că în sistemul internațional de codificare tarifară (la care Republica Moldova este parte) poziției 240399000 îi sunt atribuite și alte tipuri de produse din tutun, precum tutunul extins, praf de tutun, tutunul de mestecat sau înlocuitori pentru tutunul de mestecat, alte forme de tutun prelucrat sau substituenți ai acestuia, extracte sau esențe din tutun, capsule din tutun etc.

Conform celor mai bune practici internaționale, ca și în cazul altor produse din tutun, la sub-categoria 2403 (precum cele de la poziția tarifară 24031910 – tutunul destinat rulării în țigarete), cele de la la poziția tarifară 240399000 sunt evaluate conform unității de măsură bazate pe greutate (“per kilogram”), în marea majoritate a cazurilor evaluarea per unitate fiind imposibilă.

Menținerea poziției tarifare 240399000 exclusiv doar pentru produsele rezerve din tutun pentru încălzire, precum și a unității de măsură “per 1000 unități”, vine în contradicție cu practicile internaționale general acceptate (utilizate de către majoritatea statelor membre ale UE, inclusiv România, precum și Marea Britanie, Federația Rusă, Serbia, Kazahstan,etc). Totodată, se creează premise pentru evaziune fiscală ori evaluare incorectă în cazul importului/producerii locale a unor produse din tutun atribuite poziției tarifare respective, altele decât rezervele din tutun pentru încălzire.

Considerăm necesar de revizuit poziția tarifară 240399000 prin următoarele modificări:

1. Extinderea ariei de cuprindere a poziției tarifare 240399000, prin modificarea denumirii din “Rezerve din tutun pentru încălzire” în „Alte produse din tutun, inclusiv rezerve din tutun pentru încălzire”;

2. Modificarea unității de măsură pentru poziția tarifară 240399000 din “1000 de bucăți” în „kilogram”.

3. Mojorarea anuală a ratei de accizare pentru poziția tarifară 240399000 de 1,5-2 ori peste rata inflației estimată, ceea ce înseamnă 10-15% anual pentru următorii 3 ani.

Toate aceste măsuri de politică fiscală va permite creșterea încasărilor bugetare și asigurarea implementării de către Republica Moldova a îngajamentelor sale de majorare a acizelor la produsele din tutun.

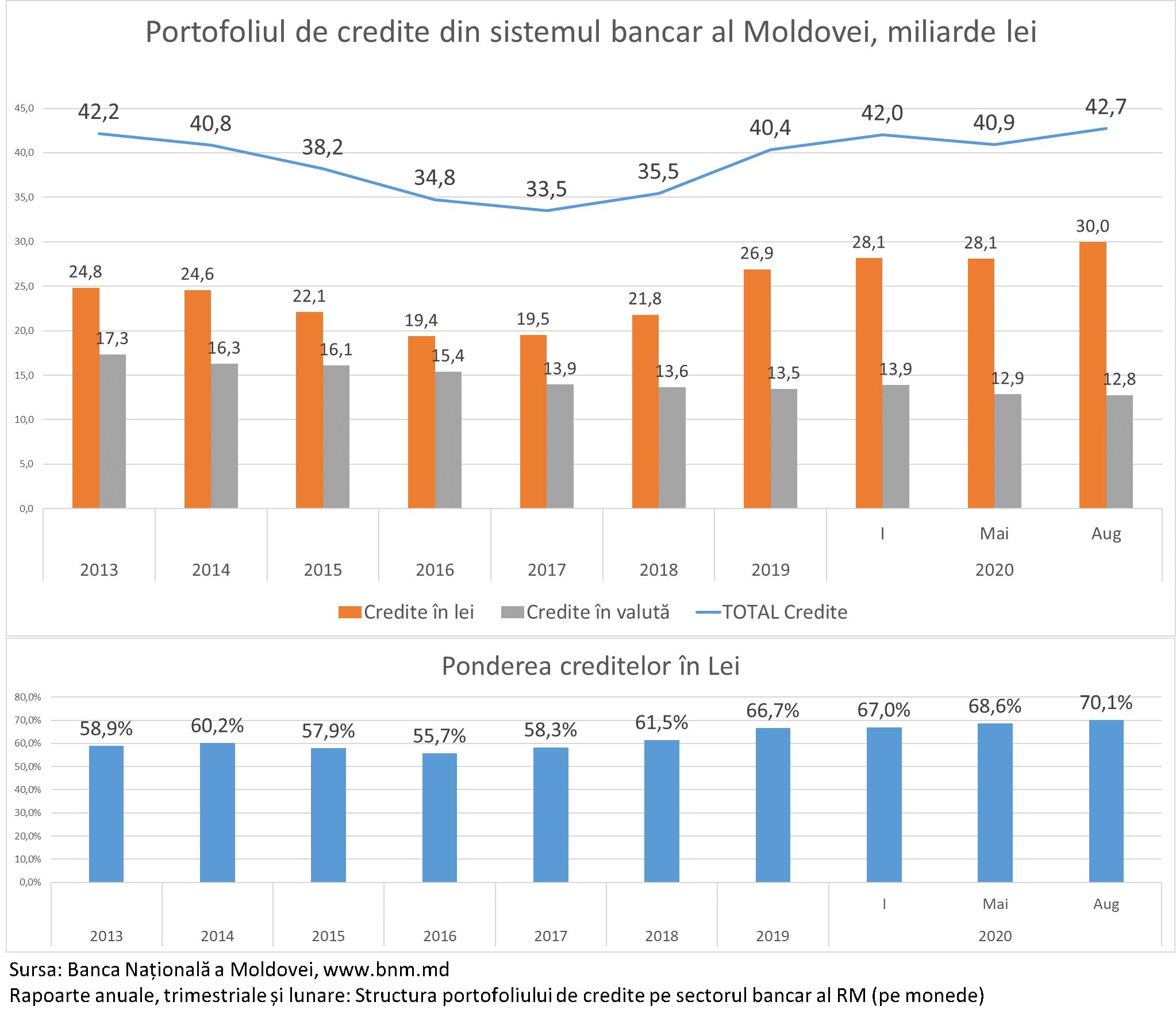

Pe parcursul ultimilor ani urmărim un proces de reducere a cotei creditelor acordate în valută străină și tendința tot mai accentuată de creditare în lei a populației și a agenților economici din Republica Moldova. Expertul în politici economice al Institutului pentru Dezvoltare și Inițiative Sociale (IDIS) „Viitorul”, Veaceslav Ioniță, spune că este vorba de un început al tranziției de la economia bazată pe valută la economia bazată pe lei.

Potrivit expertului, criza din 2020 a accentuat acest proces. Dacă urmărim atent, de la începutul crizei portofoliul bancar al creditelor în valută s-a micșorat cu 8% sau 1,1 miliarde de lei. De fapt, scăderea, în cele două luni de criză, a portofoliului de credite bancare s-a datorat exclusiv reducerii portofoliului de credite în valută.

Veaceslav Ioniță mai spune că în trei luni de vară soldul creditelor bancare s-a recuperat complet și a atins maxima din ultimii șase ani, de 42,7 miliarde de lei. Iar această recuperare se datorează exclusiv majorării portofoliului de credite bancare luate în lei, atât de către populație cât și de către agenții economici.

Ca rezultat, susține economistul, din totalul de credite oferite de către bănci, creditele în lei pentru prima dată au trecut nivelul de 70%. Acest lucru se datorează creșterii volumului de credite oferite populației, care sunt contractate în lei și înclinației tot mai accentuate a agenților economici de a se credita în lei, datorită dobânzilor mici și evitarea riscurilor valutare.

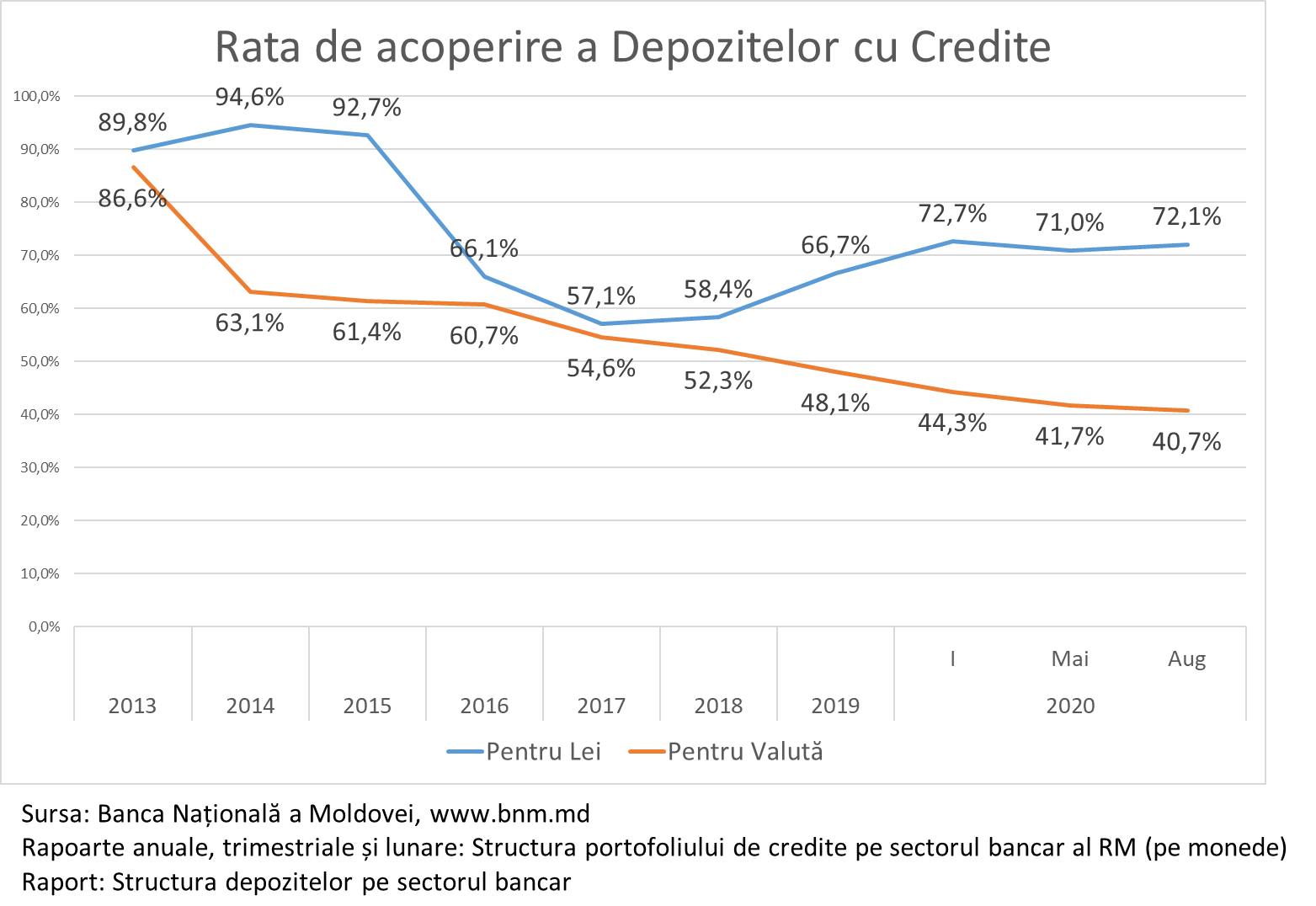

Potrivit lui Veaceslav Ioniță, creșterea ponderii creditelor în lei în sistemul bancar ridică o problemă neașteptată. În ultimii ani, depozitele atrase de către bănci au crescut constant, atât în lei cât și în valută. Însă, dacă creditarea în lei înregistrează creșteri constante, atunci creditele în valută scad continuu pe parcursul a cel puțin opt ani.

Ca rezultat, constată expertul, în prezent, din totalul depozitelor atrase în lei, băncile au reușit să ofere 70% credite bancare. Cât privește depozitele în valută, doar 40% din banii atrași, băncile au reușit să-i ofere sub formă de credite. Restul banilor stau morți pe conturile bancare și forțează BNM să efectueze operațiuni de sterilizare.

Economistul afirmă că de fapt surplusul fără precedent de lichidități din sistemul bancar se datorează în cea mai mare parte depozitelor în valută, care nu pot fi plasate de către bănci sub formă de credite. Iar acest surplus imens de valută este unul dintre factorii care determină aprecierea valutei naționale.

În opinia lui Veaceslav Ioniță, evoluțiile din sistemul bancar indică faptul că economia Republicii Moldova lent trece de la o economie bazată pe valută la una bazată pe leul moldovenesc. Iar un factor esențial în acest proces l-au jucat creditele pentru procurarea bunurilor imobiliare. „Creditele imobiliare au crescut de 2,7 ori în ultimii doi ani și 8 luni sau cu 4,6 miliarde de lei, de la 2,6 miliarde de lei la finele lui 2017 până la 7,2 miliarde de lei în august 2020”, explică economistul.

Potrivit lui Veaceslav Ioniță, pentru nimeni nu e secret că până acum imobilele în Republica Moldova se procurau în valută, dar din cauza că în prezent 1/3 dintre apartamente sunt procurate prin ipotecă, piața imobiliară trece treptat de la o piață unde tranzacțiile au loc în valută la o piață imobiliară cu tranzacții în lei. „Acest proces poate și trebuie aprofundat, iar politicile BNM trebuie să aibă drept prioritate această tranziție a economiei spre leul moldovenesc”, crede expertul IDIS Viitorul.

În opinia lui Veaceslav Ioniță, sarcina Băncii Naționale a Moldovei, pe termen scurt, este de a descuraja depozitele în valută din bănci. Totodată, afirmă că este bine că cetățenii și agenții economici preferă credite în lei, iar acum este timpul să-i încurajăm prin politici monetare să prefere și depozitele în lei.

Leul moldovenesc, în acest an, s-a apreciat considerabil față de valutele principalilor parteneri comerciali ai Republicii Moldova. Astfel, de la începutul anului, leul s-a apreciat față de coșul valutar IVM-10 cu aproape 5%, iar față de valutele regionale, aprecierea este mult mai mare, variind de la 20% față de rubla rusească și până la 23,3% față de lira lurcească. Este concluzia la care a ajuns expertul în politici economice al Institutului pentru Dezvoltare și Inițiative Sociale (IDIS) „Viitorul”, Veaceslav Ioniță.

Potrivit lui Veaceslav Ioniță, aprecierea leului este benefică pentru populație, deoarece avem o temperare a creșterii de prețuri, ceea ce în condiții de criză chiar este un colac de salvare pentru cei mai săraci. Dar spune economistul, un leu puternic afectează enorm producătorul autohton. Astfel, ei suportă pierderi enorme și pierd piețele de desfacere, atât în țară cât și peste hotare. Datorită cursului valutar, producția noastră este mai scumpă decât producția din Turcia și Ucraina, cu peste 20%, ceea ce face ca piața autohtonă să fie suprasaturată cu producție de import.

Pe de altă parte, un leu puternic aduce pierderi enorme exportatorilor, în special celor care exportă în Rusia producție agricolă. Aceștia pierd în acest an 20% din veniturile lor din cauza cursului valutar. În condiții de criză economică și secetă, cursul valutar puternic este a treia lovitură primită de ei.

În consecință, explică expertul, avem o situație fără precedent în istoria Republicii Moldova, când politicienii solicită public deprecierea valutei. „Noi am avut zeci de intervenții ale politicienilor și presiuni asupra Băncii Naționale, însă, toate de până acum s-au referit strict la faptul că leul moldovenesc se deprecia puternic. Iar, în prezent avem pentru prima dată când politicienii presează BNM pentru faptul că leul moldovenesc se apreciază”, susține Veaceslav Ioniță.

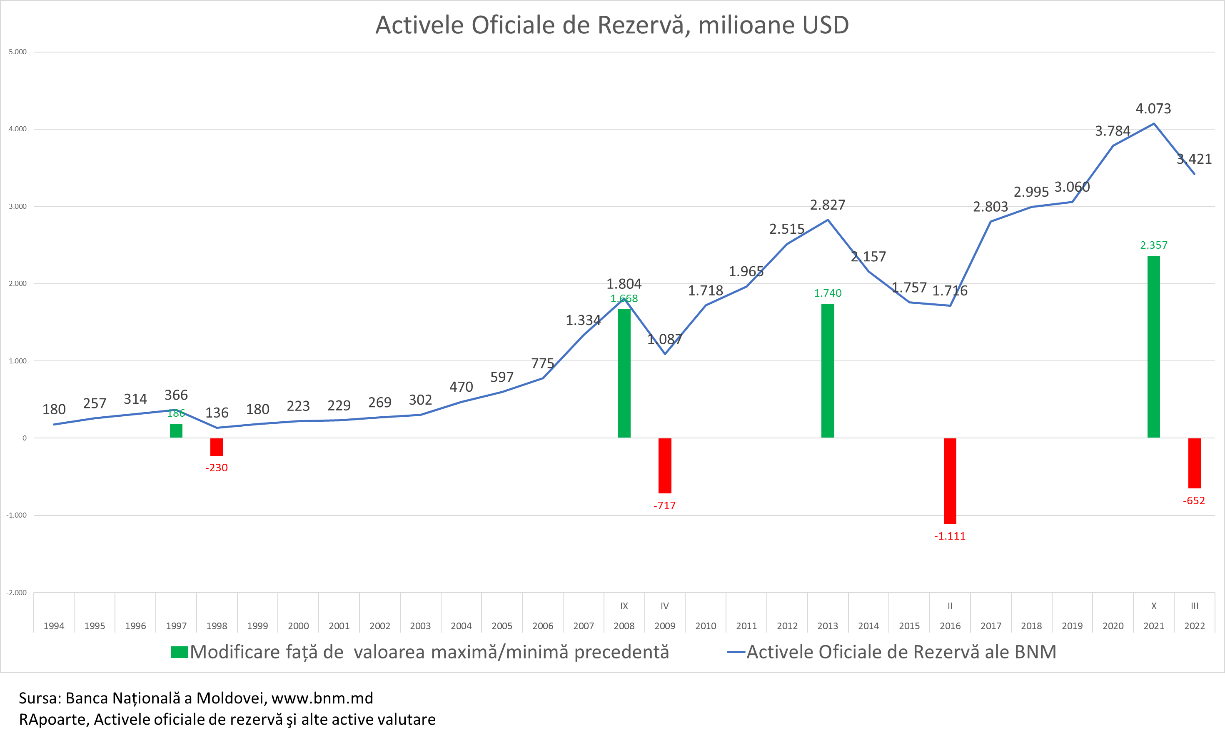

Potrivit economistului, trebuie de menționat faptul că BNM a intervenit constant în ultimele luni pe piața valutară, procurând zeci de milioane de dolari lunar, pentru a nu permite apreciarea și mai puternică a leului moldovenesc. Dacă BNM nu intervinea, susține expertul, leul moldovenesc ar fi fost în prezent mult mai puternic. Totodată, datorită acestor intervenții, rezervele valutare ale țării au crescut cel mai rapid din istoria țării cu câte 3,8 milioane de dolari zilnic timp de 140 de zile și au ajuns la 3,4 miliarde de dolari.

Veaceslav Ioniță susține că sunt câteva cauze care au dus la aprecierea leului moldovenesc. Cererea de valută pe piața valutară, timp de un an, a scăzut cu 200 de milioane de dolari, de la 2,26 miliarde de dolari în iulie 2019 la 2,06 miliarde de dolari în iulie 2020. Scădere, determinată în cea mai mare parte de scăderea importurilor.

De notat că în primele șapte luni ale anului trecut, importurile au constituit 3,3 miliarde de dolari, iar în acest an ele au scăzut până la 2,9 miliarde de dolari, cea ce însemnă o scădere de peste 400 de milioane de dolari. Scăderea fost determinată de scăderea prețului la resursele energetice și reducerea consumului populației. Primul factor este pozitiv, deoarece prețurile mici la resursele energetice ne permite să facem economii de valută, iar al doilea factor este aparent negativ. Însă, faptul că noi consumăm mai puțin înseamnă că ne balansăm consumul cu veniturile. Respectiv această reducere a importurilor a îmbunătățit parțial balanța comercială a Republicii Moldova și a scăzut puternic cererea de valută și ca rezultat a contribuit la aprecierea leului.

De asemenea, spune economistul, în perioada aprilie-iunie, portofoliul de credite bancare a suferit o modificare fără precedent în istoria Republicii Moldova. Creditele în valută au scăzut cu un miliard de lei, iar creditele în lei au înregistrat o creștere de un miliard de lei. Astfel, portofoliul creditelor bancare în luna iulie a ajuns la 42 de miliarde de lei, similar cu cel din luna martie. Însă, structura lui s-a schimbat esențial. A avut loc o conversie a creditelor luate în valută la credite luate în lei. Aceasta de datorează creșterii portofoliului de credite al persoanelor fizice, care nu au dreptul să se crediteze în valută și atractivității mai mare a creditelor în lei, față de cele în valută.

Potrivit lui Veaceslav Ioniță, comerțul nostru extern, în perioada de criză, a devenit mai echilibrat, cea ce este benefic pentru economie și Balanța de Plăți a Republicii Moldova. La fel, economia noastră trece de la economia în valută la economia în lei. BNM a întreprins mai multe acțiuni pentru a descuraja dolarizarea economiei. Primul rezultat este ponderea fără precedent, de 70% a creditelor în lei, în totalul creditelor bancare.

Expertul menționează că BNM trebuie să atragă atenție mai mare la interesele producătorilor autohtoni, iar cursul valutar este un instrument puternic pentru creșterea competitivității economiei locale. Expertul recomandă Băncii Naționale, pe termen scurt să intervină și mai activ pe piața valutară, dar să nu uite de obiectivele sale de bază: temperarea creșterii prețurilor și trecerea de la economie națională bazată pe valută, la economie națională bazată pe leul moldovenesc.

Stimați lideri politici,

Piața produselor petroliere este o piață monopolizată în mod artificial. Prin intermediul unui cadru legal excesiv cu reglementări și cerințe abuzive, care limitează accesul liber pe piață, autoritățile au distrus orice concurență și piața în prezent seamănă cu un cartel patronat de autorități.

Drept consecință consumatorii, în special agricultorii, transportatorii dar și oamenii de rând, nu au posibilitatea să procure produse petroliere la un preț corect și nu se pot bucura de contextul internațional favorabil nouă.

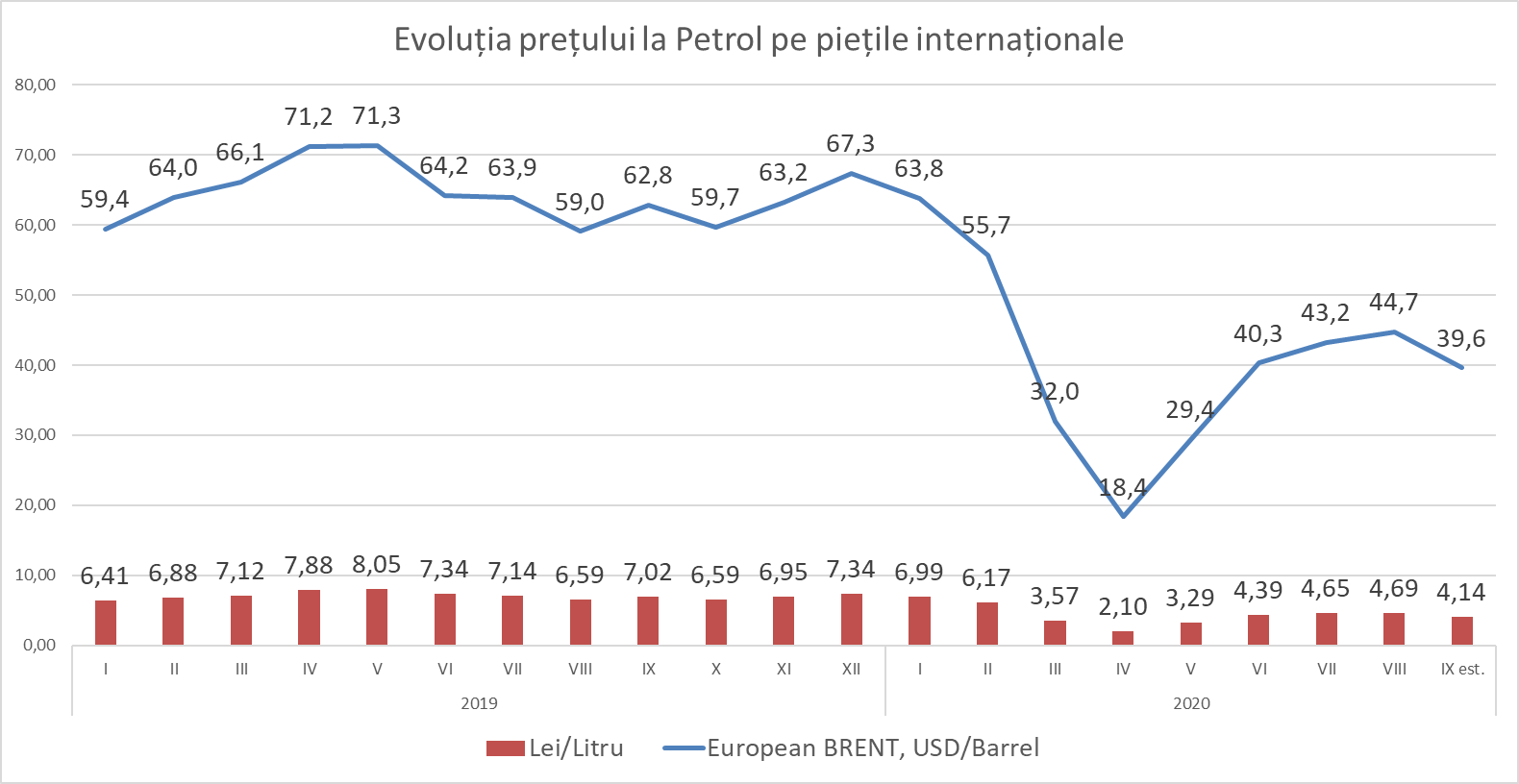

Anul acesta prețurile la produsele petroliere pe piețele internaționale au scăzut semnificativ, iar în luna aprilie au atins minimul istoric din ultimi 25 de ani. Astfel, Petrolul Marca Brent a coborât până la 18,38 USD/Barrel, ceea ce înseamnă 2,1 LEI/LITRU sau de 4 ori mai ieftin decât un an în urmă.

După o creștere moderată din vară, în septembrie pe piețele internaționale înregistrăm din nou o scădere de preț. Însă, toate aceste conjuncturi internaționale favorabile au fost relativ slab simțite de către consumatorii noștri și noi deja pentru a câta oară ne convingem că piața produselor petroliere din Republica Moldova este una monopolizată, cu reguli neclare de joc și prețuri arbitrare, care lovesc direct în consumatorii din țară.

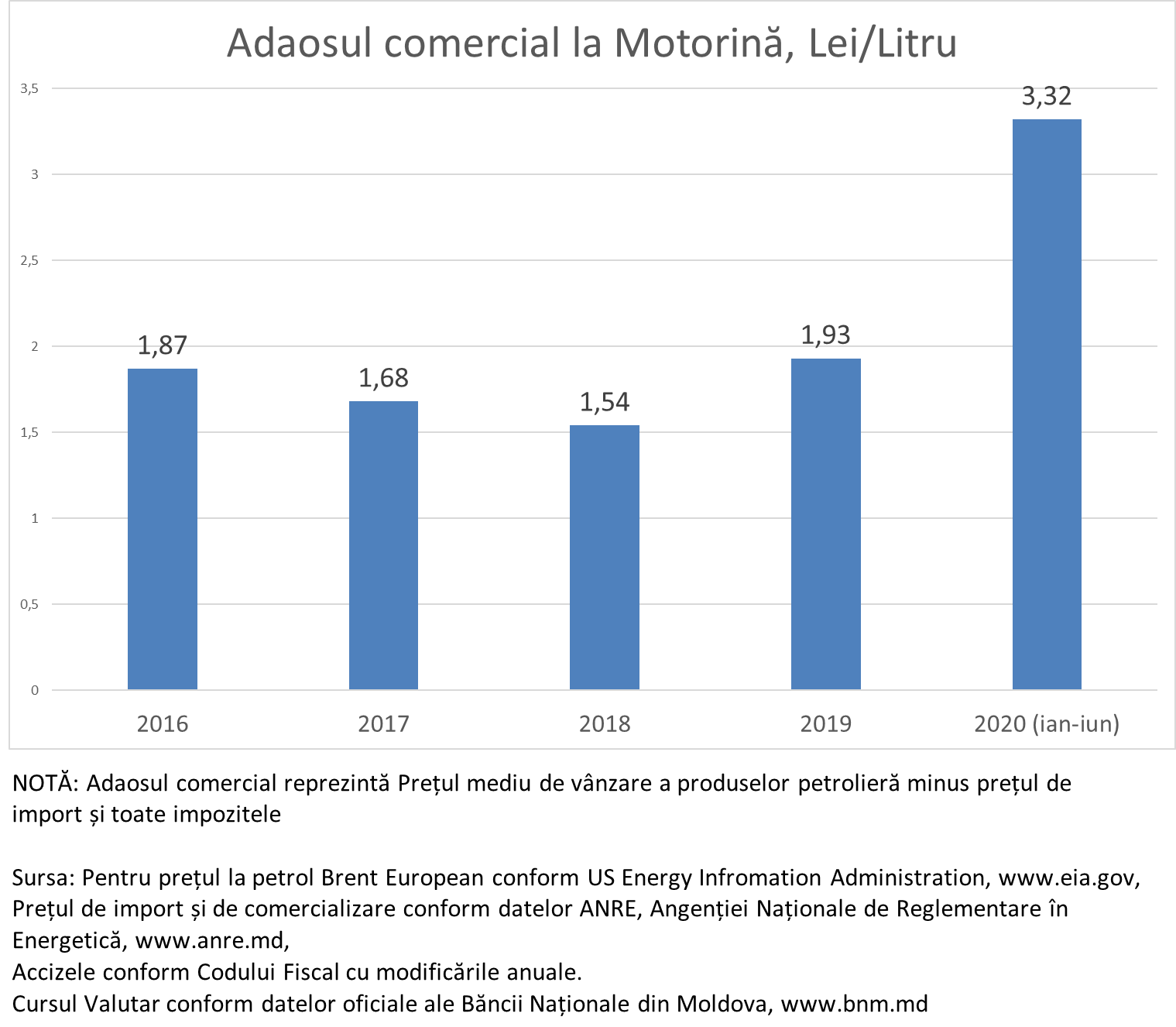

Pentru a ilustra acest lucru este suficient să analizăm adaosul comercial aplicat de către companiile petroliere la Motorină și Benzina A95, care împreună reprezintă 98,5% din totalul importurilor de produse petroliere.

Companiile petroliere la Motorină, care reprezintă 2/3 din piața produselor petroliere și este produsul destinat în special agricultorilor și companiilor de transport, au aplicat un adaos comercial în acest an de 3,32 Lei/Litru sau de două ori mai mult decât adaosul aplicat în ultimii trei ani.

În plină criză economică, în luna martie și aprilie, când au loc lucrările agricole de primăvară, adaosul comercial la Motorină a fost de 4,2 și respectiv 3,98 LEI/LITRU. Agricultorii au plătit în martie - aprilie câte 2,4 LEI/LITRU în plus pentru Motorină. La benzină situația este similară cu cea de la Motorină.

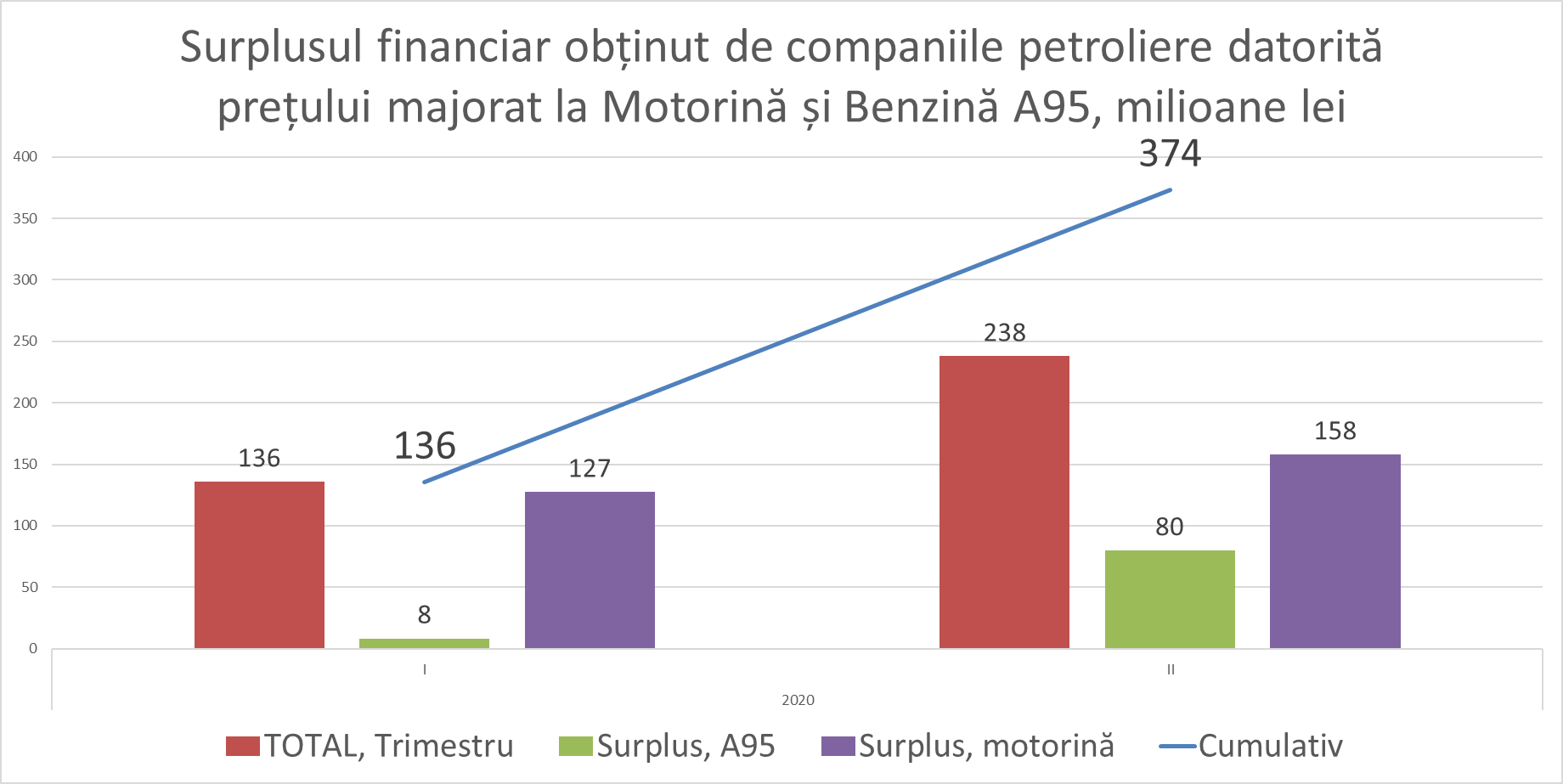

Ca rezultat, din cauza prețurilor majorate nejustificat de către companiile petroliere, în acest an consumatorii au plătit în plus pentru produsele petroliere cel puțin 375 de milioane lei. Asta în plină criză, când transportatori au fost nevoiți să-și reducă activitatea de 15-20 de ori, iar agricultorii se confruntă cu cea mai crâncenă secetă, care a diminuat dramatic producția agricolă.

Toate analizele efectuate demonstrează, cu lux de amănunt, că nu există nici o corelație dintre prețurile pe piețele internaționale și prețurile aplicate de către companiile petroliere din Republica Moldova. Iar ca rezultat, toți consumatorii plătesc prețuri nejustificat de mari.

Aici apar două întrebări legitime:

1) Care este sensul subvențiilor oferite de către Guvern agricultorilor, dacă acești bani ajung la companiile petroliere prin intermediul prețurilor excesive la Motorină?

2) Care este sensul Accizelor mai mici la Motorină, dacă agricultorii nu pot beneficia de un preț mai mic, deoarece din cauza prețurilor exagerate toți banii merg spre companiile petroliere?

Statul în final pierde sute de milioane de lei în speranța că ajută agricultorii, dar din cauza monopolului artificial pe piața produselor petroliere toți acești bani de la Guvern ajung în buzunarul petroliștilor.

Piața produselor petroliere nu pentru prima dată este subiect al discuțiilor publice. Doar în ultimii 10 ani s-au mimat mai multe așa zise reforme, iar toate sau finalizat cu nimic, deoarece problema de fiecare dată a fost alta: monopolul artificial de pe piață. Toate aceste mimări de reforme le vedem mai degrabă ca praf în ochi pentru populația naivă, iar autoritățile lasă impresia că au o înțelegere ascunsă cu companiile petroliere.

Tot ce este necesar de întreprins sunt anularea tuturor restricțiilor abuzive din legislație, care au dus la acest monopol artificial. Sunt niște restricții similare cu cele care au existat și pe piața metalelor. A fost greu, dar piața metalelor a fost demonopolizată. Urmează acum să demonopolizăm și piața produselor petroliere.

Fac un APEL public către Președinte, Guvern, Parlament, liderii partidelor politice să-și exprime public poziția față de Monopolul existent pe piața Produselor Petroliere.

Fără o liberalizare și demonopolizare a pieței produselor petroliere, noi nu avem nici o șansă să beneficiem de prețuri corecte, iar agricultorii și transportatorii noștri pierd în fața concurenței străine datorită costurilor mari, nejustificate, pe care sunt nevoiți să le suporte.

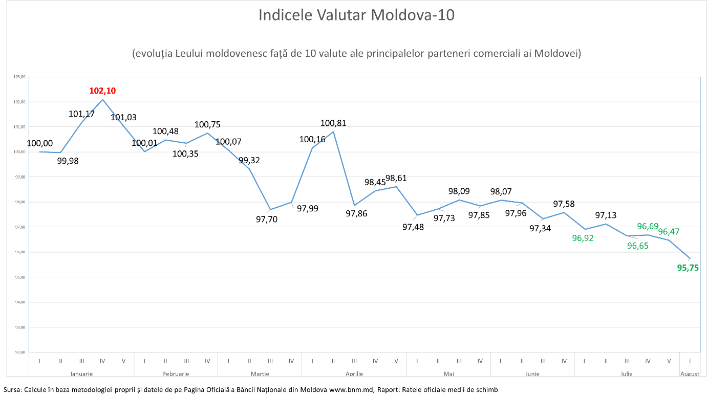

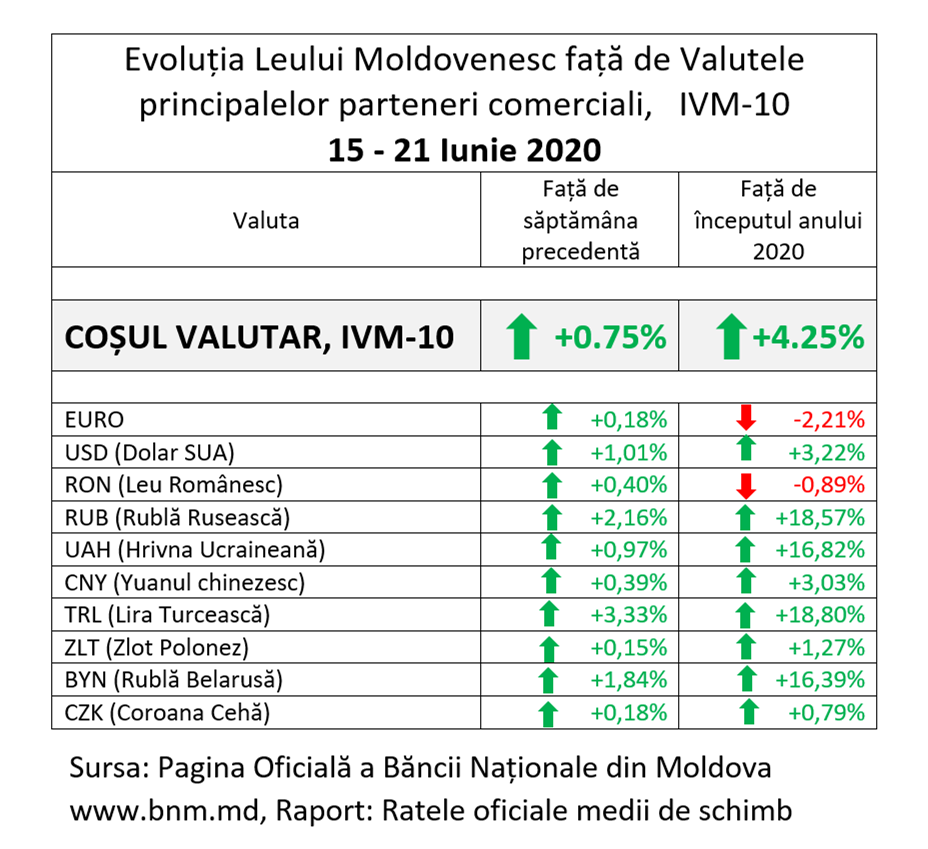

Leul moldovenesc continuă, pentru a treia lună consecutiv, procesul său de apreciere față de coșul valutar IVM-10. Săptămâna trecută acesta a atins o nouă cota maximă, de 95,75 puncte, ceea ce înseamnă o cotație cu 4,25% mai mare decât la începutul anului. Despre aceasta anunță expertul în politici economice al IDIS Viitorul, Veaceslav Ioniță, care a efectuat în acest sens o analiză.

Potrivit expertului, în perioada 3-9 august 2020 leul moldovenesc s-a apreciat cu 0,75% față de toate cele 10 valute ale principalelor parteneri comerciali din IVM-10 și ai Moldovei. Cel mai mult săptămâna trecută leul moldovenesc s-a apreciat față de lira turcească (+3,33%), rubla rusă (+2,16%) și rubla belarusă (+1,84%).

Veaceslav Ioniță susține că de la începutul anului leul moldovenesc s-a apreciat în mediu cu 4,25% față de cele 10 valute din IVM-10. El a devenit mai puternic față de opt valute și s-a depreciat față de două valute. Cel mai mult leul moldovenesc s-a apreciat față de lira turcească (+18,80%), rubla rusă (+18,57%) și hrivna ucraineană (+16,82%). În aceeași perioadă, valuta moldovenească s-a depreciat față de euro (-2,21%) și leul românesc (-0,89%). Ultima dată dolarul american a avut o cotație atât de joasă față de euro în mai 2018.

„În linii mari, în 2020 leul moldovenesc, în relație cu valutele de bază dolarul american și euro, copie comportamentul leului românesc”, susține expertul.

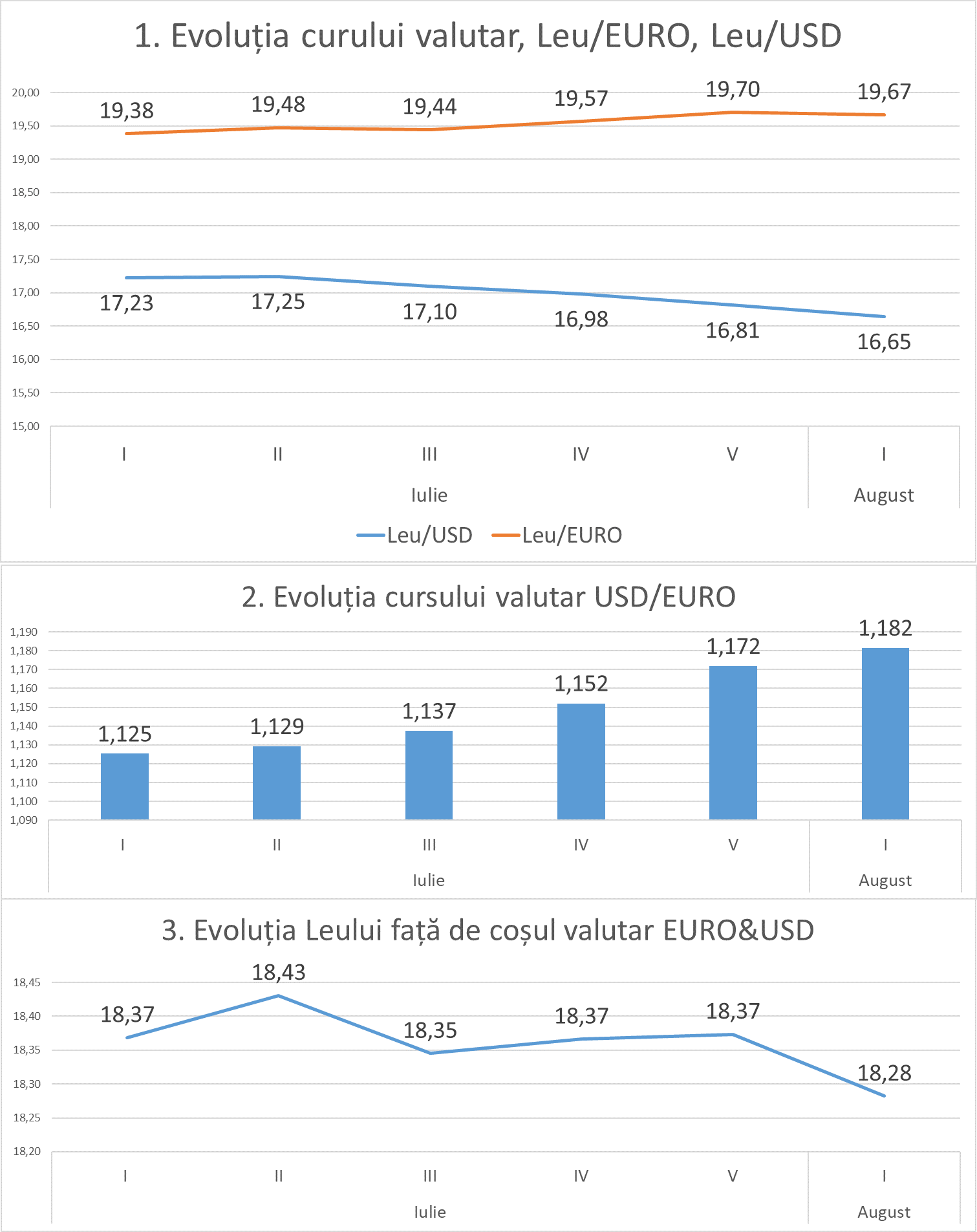

Economistul opinează că dolarul american în luna iulie-august a înregistrat ce-a mai puternică depreciere (-5,00%), din ultimii trei ani, față de euro. Cotația lui a scăzut de la 1,125 USD/EURO la începutul lunii iulie până la 1,182 în prima săptămână din august.

Veaceslav Ioniță menționează că deprecierea dolarului american are loc pe fundalul crizei din USA provocate de COVID-19. Totodată pe fundalul luptei politice din ajunul alegerilor prezidențiale și incapacitatea congresului american de a se înțelege privind măsurile economice anticriză. „Donald Trump a fost nevoit să adopte la finele săptămânii trecute patru legi anticriză ocolind congresul. Însă toate aceste măsuri nu prea ajută, dolarul american continue procesul de depreciere”, constată Veaceslav Ioniță.

Potrivit expertului, în această luptă între euro și dolar, leul moldovenesc pe tot parcursul lunii iulie a avut o poziție neutră. Dacă analizăm cotația leului moldovenesc față de coșul valutar EURO&USD, atunci observăm că aceasta s-a păstrat la nivelul de 18.37 puncte pe tot parcursul lunii iulie. Altfel spus, leul moldovenesc s-a depreciat puțin față de euro (-1,5%) și s-a apreciat față de dolarul american (+3,5%). În luna iulie, leul moldovenesc s-a plasat exact pe mijloc între cele două valute de bază. Însă, în prima săptămână din august, leul moldovenesc s-a apreciat (+0,5%) față de ambele valute din coșul valutar EURO&USD. Drept rezultat, în prezent totuși, leul moldovenesc se lipește mai tare de valuta puternică din acest moment euro și se îndepărtează de dolarul american.

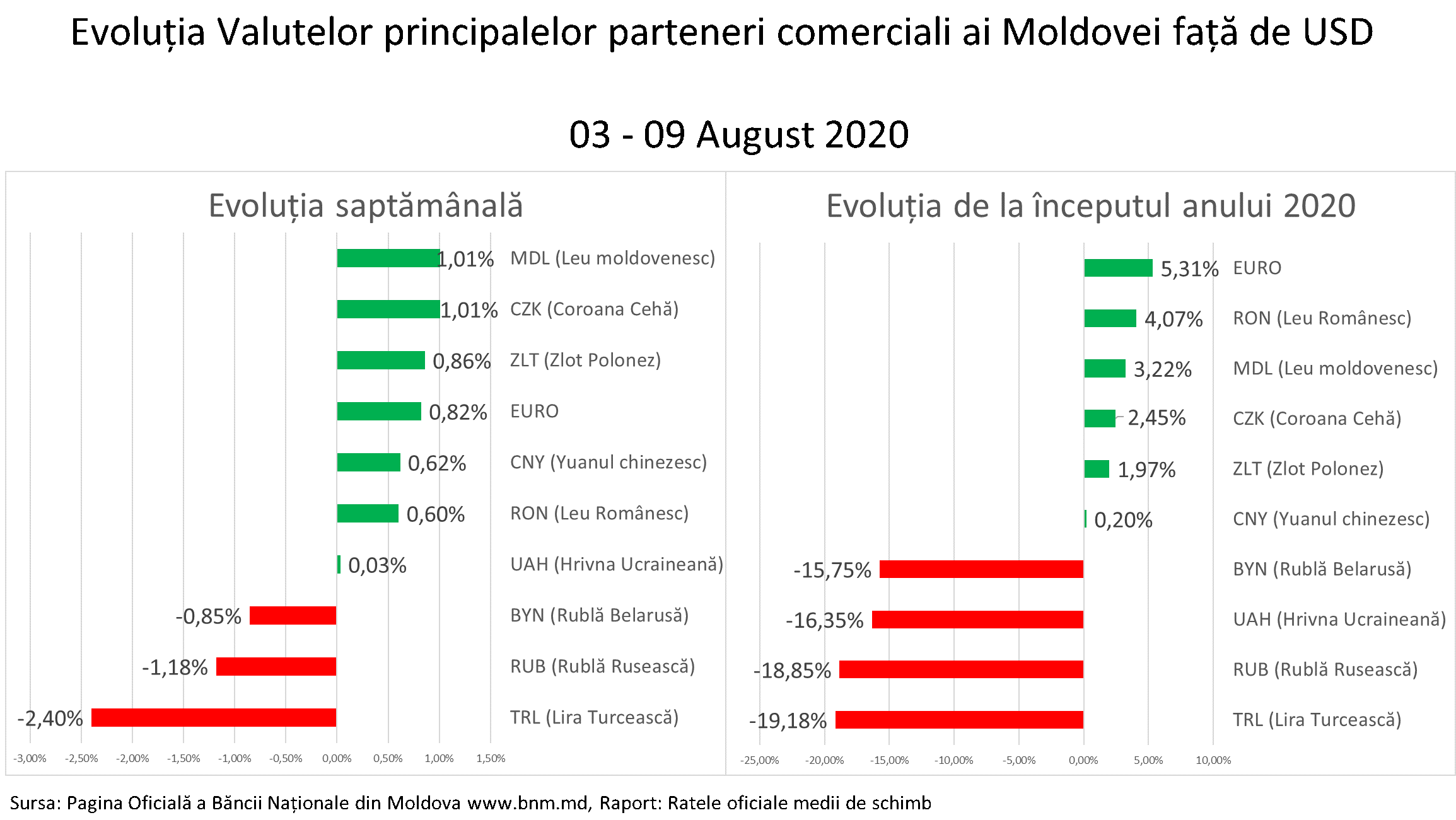

După cum a menționat economistul, dolarul american continuă deprecierea sa față de majoritatea valutelor. În săptămâna 3-9 august majoritatea valutelor din IVM-10 s-au apreciat față de dolarul american. Cel mai mult s-a apreciat leul moldovenesc (+1,01%), coroana cehă (+1,01%) și zlotul polonez (+0,86%). Totodată, trei valute, care în prezent sunt și cele mai puternic depreciate față de USD, au continuat procesul de depreciere. Cel mai mult s-a depreciat lira turcească (-2,40%).

Veaceslav Ioniță mai precizează că de la începutul anului, șase valute din IVM-10 sunt mai puternice decât dolarul american și alte patru valute sunt mai slabe. Cele mai puternice valute față de dolarul american, comparativ cu începutul anului, sunt euro (+5,31%), leul românesc (+4,07%) și leul moldovenesc (+3,22). Cele mai depreciate valute față de USD de la începutul anului sunt lira turcească (-19,18%), rubla rusă (-18,85%) și hrivna ucraineană (-16,35%).

Potrivit expertului, leul moldovenesc puternic este benefic pentru populația Moldovei, deoarece produsele de import sunt în mediu cu 4,25% mai ieftine, doar datorită cursului valutar. Drept consecință, un leu puternic permite scăderea semnificativă a inflației, cea ce este benefic pentru populație în condiții de criză economică. Pe partea opusă, leul puternic lovește în producătorul autohton în special agricultori și procesatorii producției agricole.

Astfel, leul moldovenesc s-a apreciat puternic față de toate cele patru valutele regionale: rubla belarusă, rubla rusă, lira turcească și hrivna ucraineană. Aceste patru țări asigură aproape jumătate din importurile noastre de produse agricole și alimentare. În mediu, leul moldovenesc s-a apreciat față de aceste patru valute, cu 17,4%, de la începutul anului. Aceasta înseamnă că produsele agricole și alimentare din aceste țări, doar datorită cursului valutar sunt cu 17,4% mai mici decât cele moldovenești.

„Putem spune că agricultorii moldoveni în acest an sunt loviți de trei factori: criza economică provocată de COVID-19, cea mai puternică secetă și cursul valutar nefavorabil”, susține Veaceslav Ioniță.

Potrivit economistului, Banca Națională este nevoită să oscileze între interesele populației și interesele agenților economici, în condiții de turbulențe puternice pe plan internațional în special în relația USD-EURO. Totodată, BNM trebuie să intervină lent, cel puțin pentru a reîntoarce leul moldovenesc la valoarea de la începutul anului, și să mențină poziția de mijloc în lupta dintre EURO-USD.

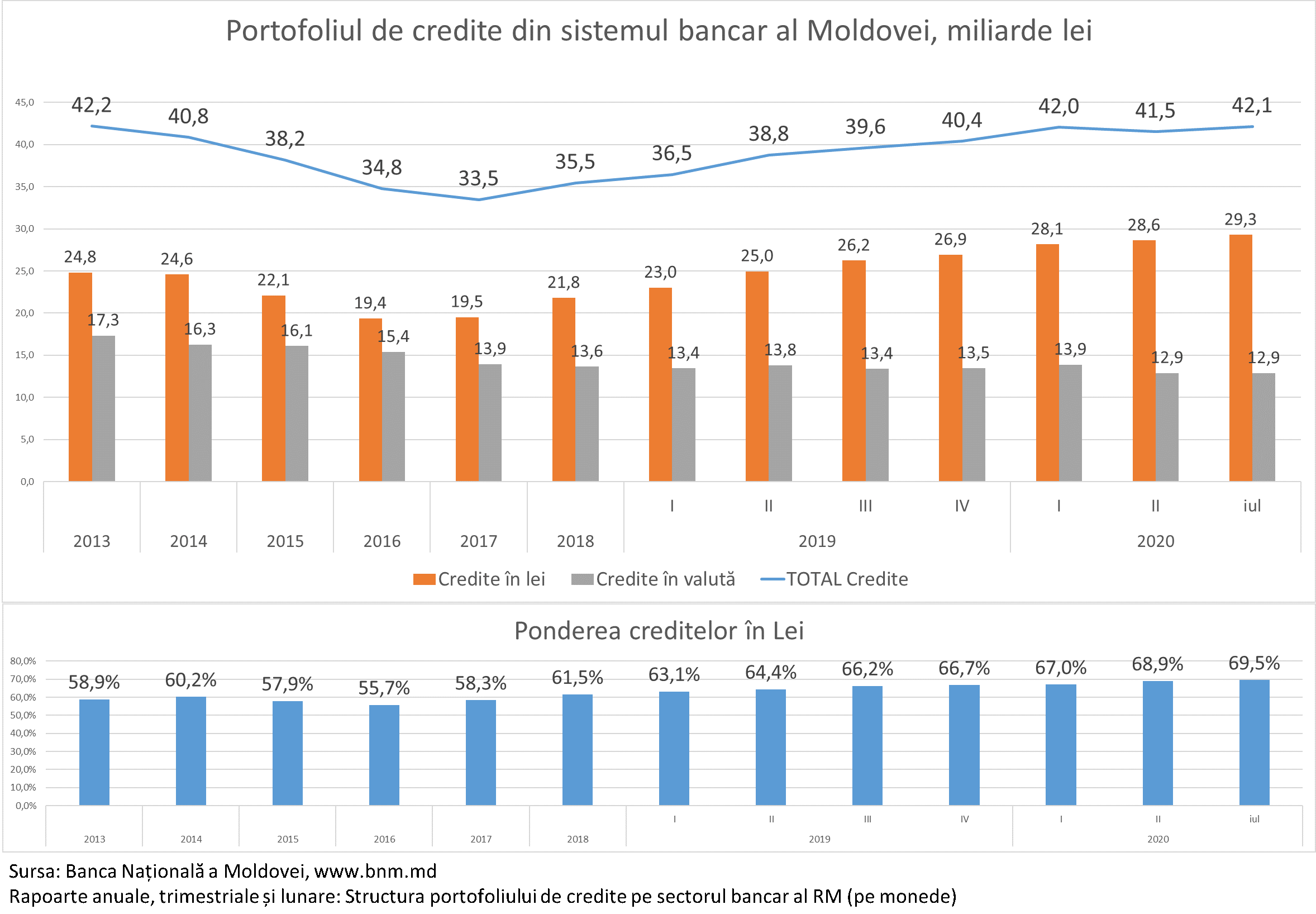

Piața creditelor bancare a fost cel mai puțin afectată de criză și cel mai rapid a început să-și recupereze pierderile susține expertul în politici economice al IDIS Viitorul, Veaceslav Ioniță. În cea mai recentă analiză privind piața creditelor bancare, expertul menționează că în lunile aprilie și mai, soldul creditelor în băncile comerciale din Republica Moldova a scăzut cu 1,1 miliarde de lei, care în luna iunie deja a recuperat jumătate din cădere, înregistrând o creștere de 570 de milioane de lei.

Potrivit economistului, de la începutul anului, piața creditelor bancare este în creștere cu 1,1 miliarde de lei. Altfel spus, creșterea din primele trei luni ale anului a compensat pe deplin scăderea din primele două luni de criză. Mai mult de jumătate din creșterea din acest an se datorează creditelor ipotecare, care în 2020 sau majorat deja cu 570 de milioane de lei. „De fapt, creditele ipotecare sunt locomotiva creșterii pieței creditelor bancare din ultimii trei ani. Ponderea creditelor ipotecare în portofoliul de credite bancare a crescut de la 4% în 2012 la 16,4% în trimestrul II din 2020. În prezent, fiecare al 6-lea leu, oferit sub formă de credit de către bănci, este oferit pentru credite imobiliare”, afirmă expertul.

Veaceslav Ioniță mai menționează că o atenție deosebită merită evoluția creditelor oferite persoanelor fizice, care practică activități antreprenoriale. În prima jumătate a anului 2020, volumul lor a crescut cu 184 de milioane de lei și a ajuns în luna iunie la aproape un miliard de lei, maxima din ultimii patru ani. Aceste tipuri de credite, spune expertul IDIS Viitorul, în 2014 constituiau 1,9 miliarde de lei, dar după criza din 2014 s-au redus până la 700 de milioane de lei la finele anului 2017. În ultimii cinci ani, băncile au creditat masiv persoanele fizice, însă această creditare a fost îndreptată spre credite imobiliare și credite de consum și mai puțin pentru afaceri.

Potrivit lui Veaceslav Ioniță, sunt trei motive de bază, care au permis băncilor să iasă relativ ușor din această criză. Este vorba de înăsprirea reglementărilor BNM aplicate băncilor în ultimii patru ani, care a dus la aceea că băncile au fost mult mai pregătitre pentru această criză decât în perioadele precedente. De asemenea, este vorba și de amânarea plăților la credite. BNM la începutul crizei a adoptată o decizie fără precedent, prin care a încurajat băncile comerciale să permită amânarea de plată la credite pentru clienții lor. Lucrul acesta a permis băncilor să ajute clienții lor, dar și să mențină portofoliul de credite le un nivel înaltă, fără a înrăutăți calitatea lui.

Totodată, este vorba și de ponderea mare a creditelor oferite persoanelor fizice. Persoanele fizice sunt cei mai buni platnici, rata creditelor neperformante la ei este de 5-7 ori mai mică decât la persoanele juridice și ei continuă să contracteze credite, chiar și pe perioadă de criză. Portofoliul de credite bancare oferite persoanelor fizice a crescut continuu în ultimii zece ani. Ponderea creditelor oferite persoanelor fizice, în totalul creditelor bancare, a crescut de la 10% în anul 2010 până la 35% în prezent. Anume persoanele fizice asigură menținerea și creșterea portofoliul de credite din sistemul bancar.

În trimestrul II al anului 2020 vânzarea/cumpărarea apartamentelor a fost la nivelul de 4,1 mii tranzacții, cu 36% mai puțin decât perioada similară a anului trecut, când au fost înregistrate 6,5 mii tranzacții. Potrivit expertului în politici economice al IDIS Viitorul, Veaceslav Ioniță, aceasta este valoarea minimă din ultimii 3 ani.

Veaceslav Ioniță susține că de fapt piața imobiliară nu atât a scăzut, cât a revenit la parametrii obișnuiți de până la bumul imobiliar din 2018-2019. În anul 2019 au fost efectuate 28,7 mii tranzacții cu apartamente, record absolut pentru Moldova și dublu față de media anuală obișnuită, care în ultimii ani a fost de 14-15 mii de apartamente anual.

Expertul mai menționează că în ultimii ani se înregistrează o concentrare din ce în ce mai mare a vânzărilor de apartamente în municipiul Chișinău. În prezent 80% dintre tranzacțiile imobiliare cu apartamente au loc în municipiul Chișinău, față de 60% acum zece ani.

Veaceslav Ioniță afirmă că reducerea numărului de tranzacții a influiențat și creditele ipotecare. Astfel, în trimestrul II au fost procurate 1,2 mii apartamente prin ipotecă, de 2,3 ori mai puțin decât în perioada similară a anului trecut. Procurarea prin ipotecă a atins nivelul minim din ultimii 4 ani. „Dar și aici trebuie să menționăm că tranzacțiile actuale sunt similare celor de până la bumul imobiliar din 2018-2019”, afirmă expertul.

Expertul susține că dacă ne uităm la rapoartele băncilor comerciale, putem observa că soldul creditelor în domeniul construcțiilor s-a dublat în ultimii 2 ani. În Republica Moldova a fost înregistrată o creștere fără precedent de 40-50% anual a creditelor ipotecare. Chiar și acum în plină criză, când soldul creditelor bancare deja înregistrează scădere, creditele ipotecare nu doar că nu scad, dar înregistrează și niște creșteri minore.

În prezent 18% dintre toate creditele oferite de către băncile comerciale sunt oferite ramurii construcției. Un record absolut pentru sistemul nostru bancar. Ultima dată băncile au creditat atât de intens ramura construcțiilor în anul 2008, când ponderea creditelor oferite companiilor de construcții și persoanelor fizice sub formă de ipotecă s-a ridicat la 14,7% din totalul creditelor.

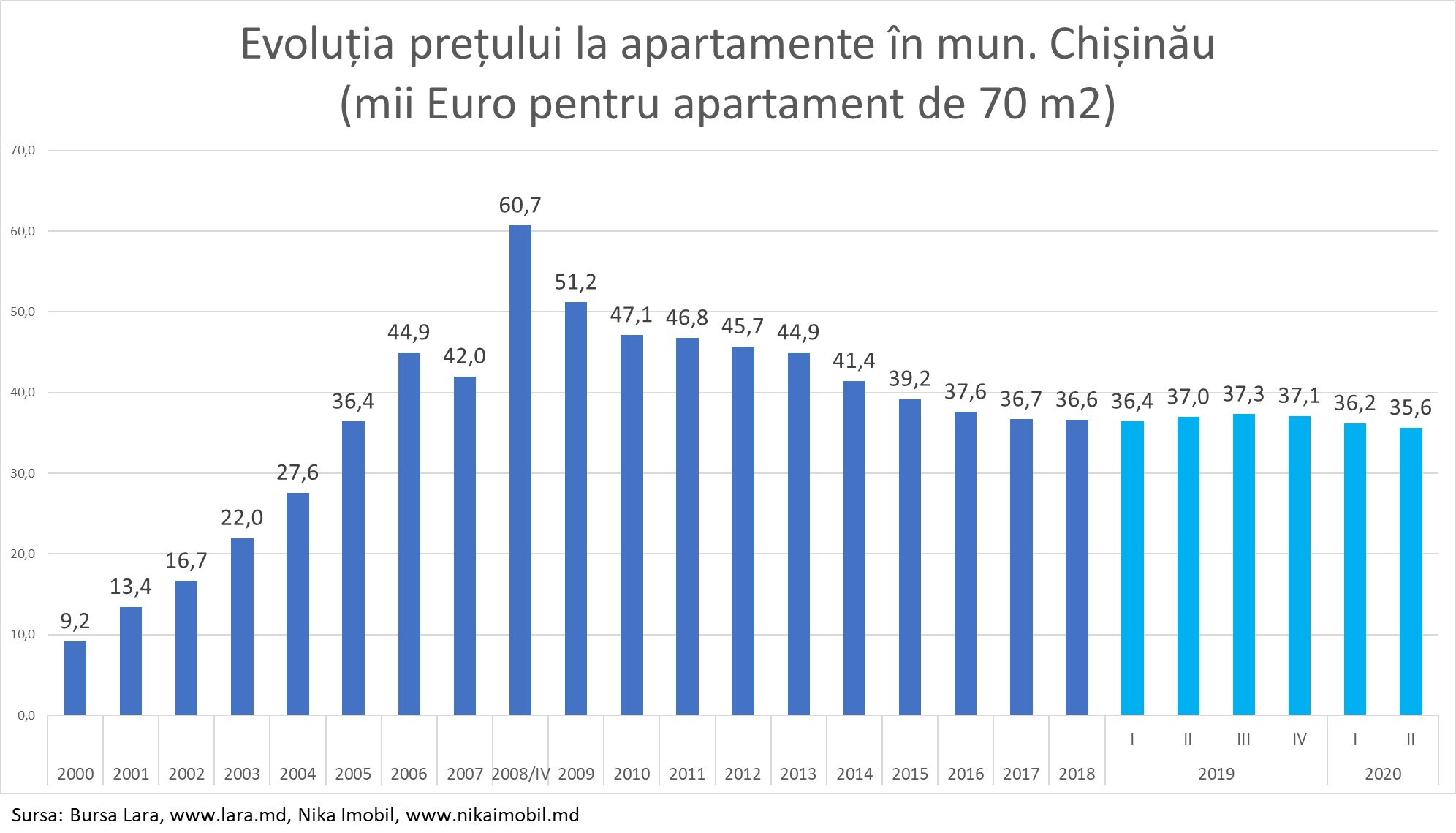

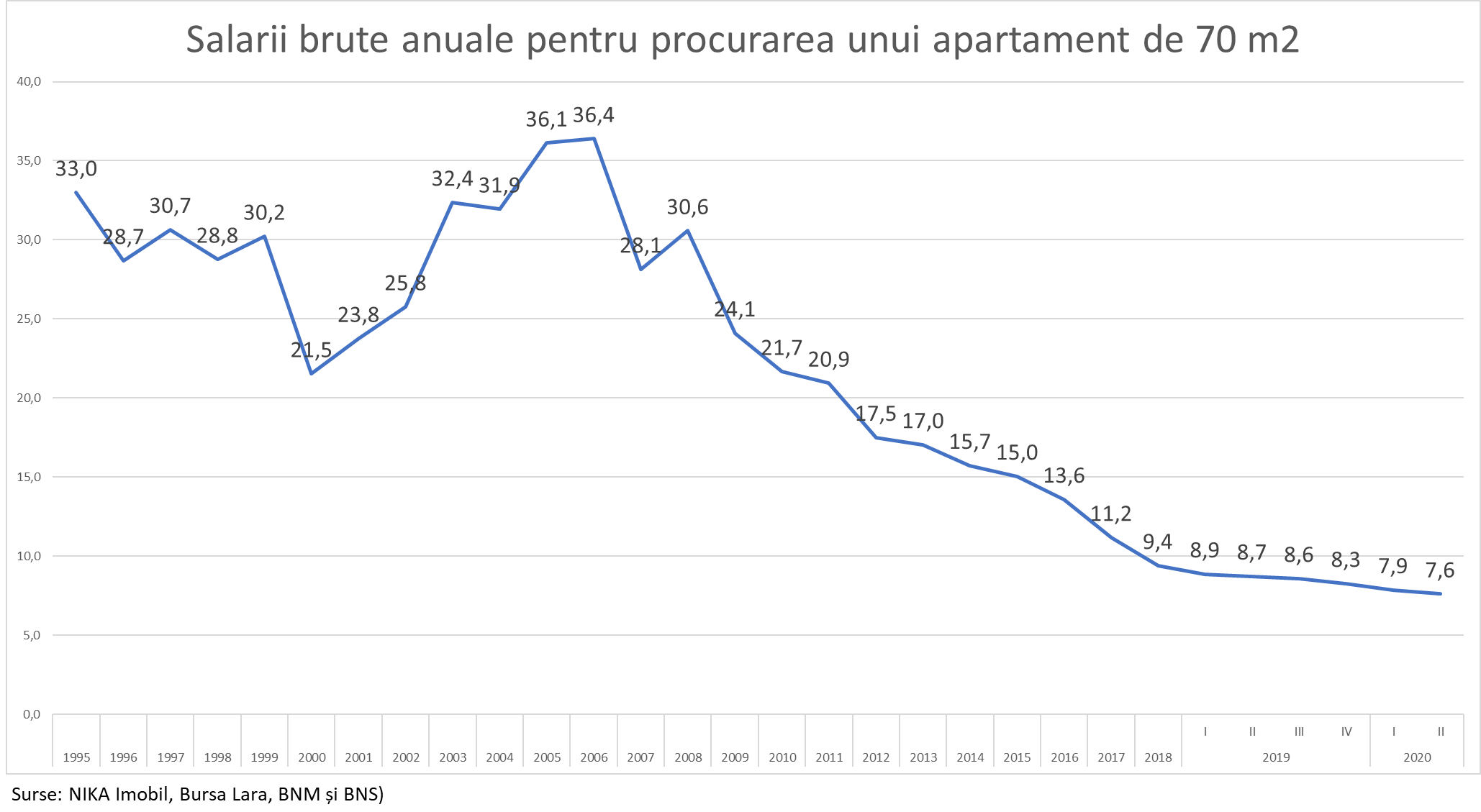

Veaceslav Ioniță mai spune că prețul apartamentelor în municipiul Chișinău s-a redus cu 4,5% față de anul trecut. După criza imobiliară din 2008 prețul apartamentelor a scăzut în întrega lume, dar totuși este greu să găsești o țară unde ele au căzut 12 ani la rând. În 2019 chiar a fost înregistrată o mică creștere de prețuri, dar care a durat doar jumătate de an. În prezent prețul mediu de comericalizare a unui apartament în municipiul Chișinău este de 509 Euro/m2, o valoare egală cu cea de acum 15 ani în urmă. Ultima dată așa prețuri mici au fost înregistrate în anul 2005. Dar să nu uităm că de atunci veniturile în euro ale populației au crescut de aproape 5 ori. În prezent salariul mediu anual se apropie de 5 mii euro, față de o mie de Euro/anual în 2005.

Creșterea nominală a salariilor recalculate în EURO și scăderea prețului la apartamente cu 1,7 mii euro pentru un apartament de 70 m2 a dus la acea că efortul unei familii pentru procurarea unui apartament s-a ușurat cu 13% într-un singur an. Astfel în prezent pentru procurarea unui apartament de 70 m2 în municipiul Chișinău sunt necesare 7,6 salarii anuale, față de 8,7 salarii anuale în 2019 și 36,4 salarii anuale în 2006. În prezent procurarea unui apartament pentru o familie din Moldova este de 4,8 ori mai accesibil decât acum 15 ani în urmă.

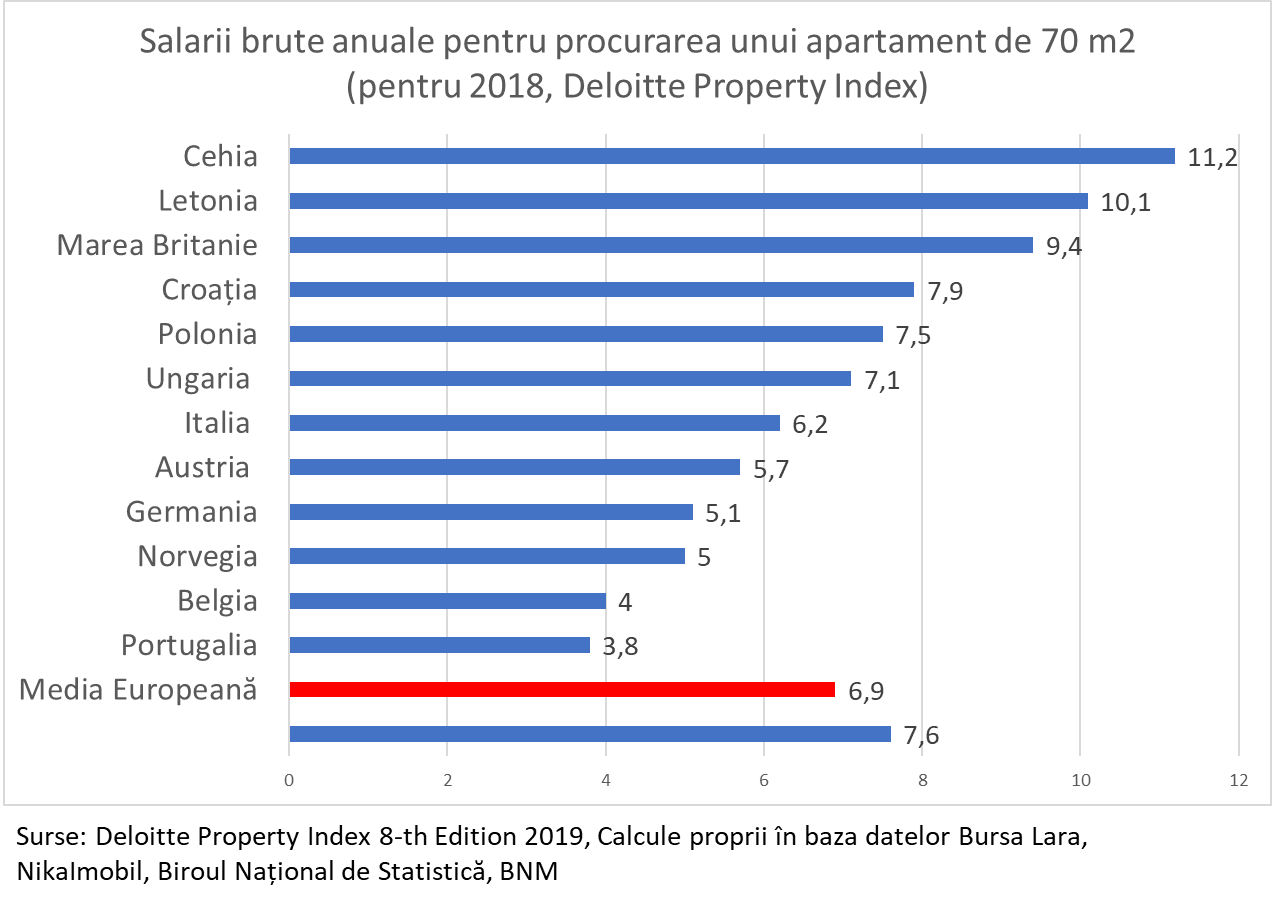

Efortul financiar al unei familii pentru procurarea unui apartament în Moldova este comparabil cu efortul depus de o familie din Europa. Media europeană în 2018 a fost de 6,9 ani pentru un apartament de 70 m2, față de 7,6 ani cât este în prezent în Moldova.

Anume accesibilitatea financiară a familiilor tinere pentru procurarea unui apartament a fost motorul de bază care a mișcat piața imobiliară în sus în ultimii 3 ani, iar prețurile mici, permit menținerea unui nivel înalt al tranzacțiilor chiar și în perioada actuală de criză. În condițiile de criză economică, unica oportunitate pentru bănci de a investi banii sunt creditele ipotecare.

În opinia expertul, piața imobiliară în acest an va scădea comparativ cu 2019, dar va fi mai ridicată decât nivelul mediu din ultimii 10 ani.