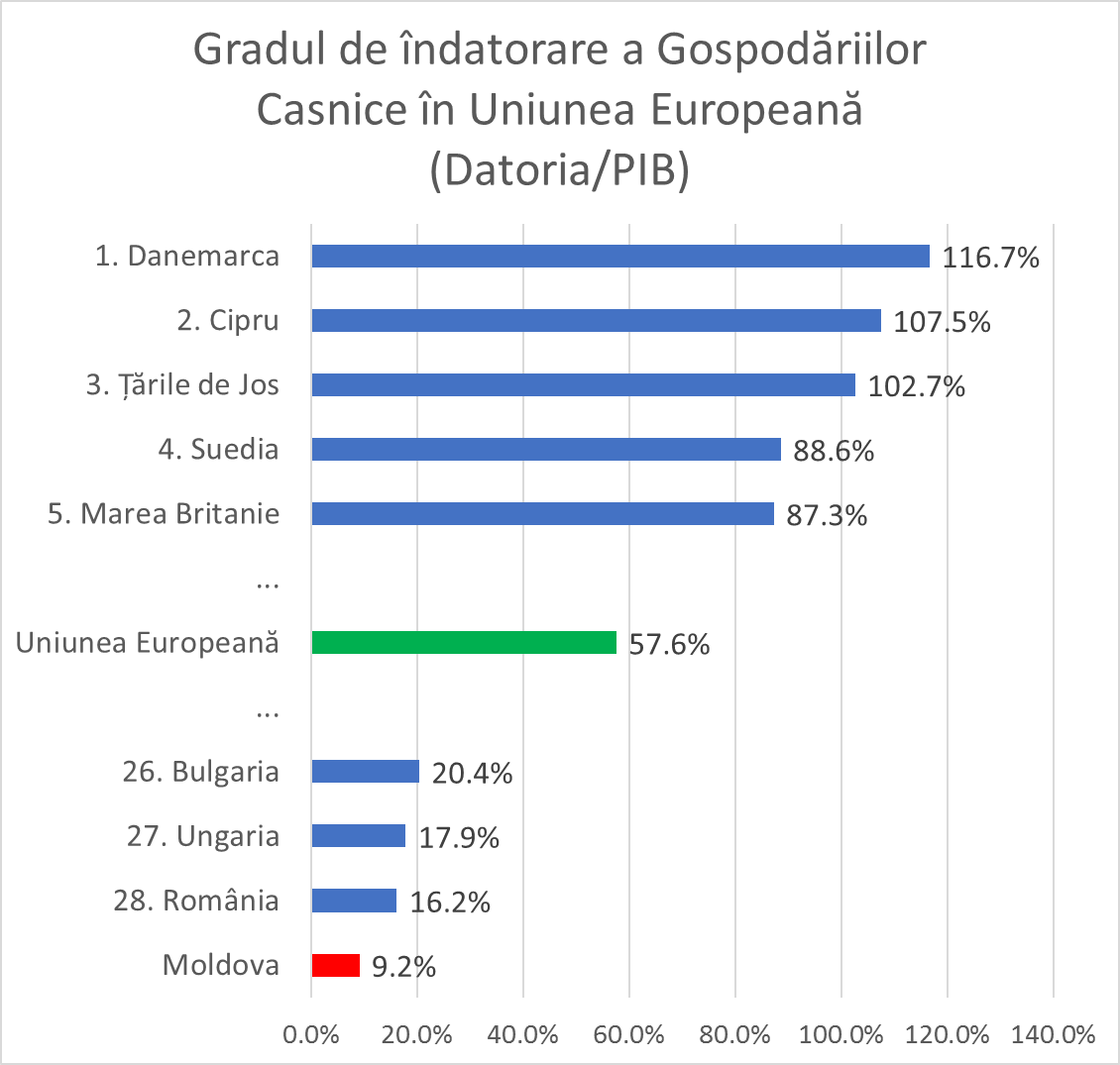

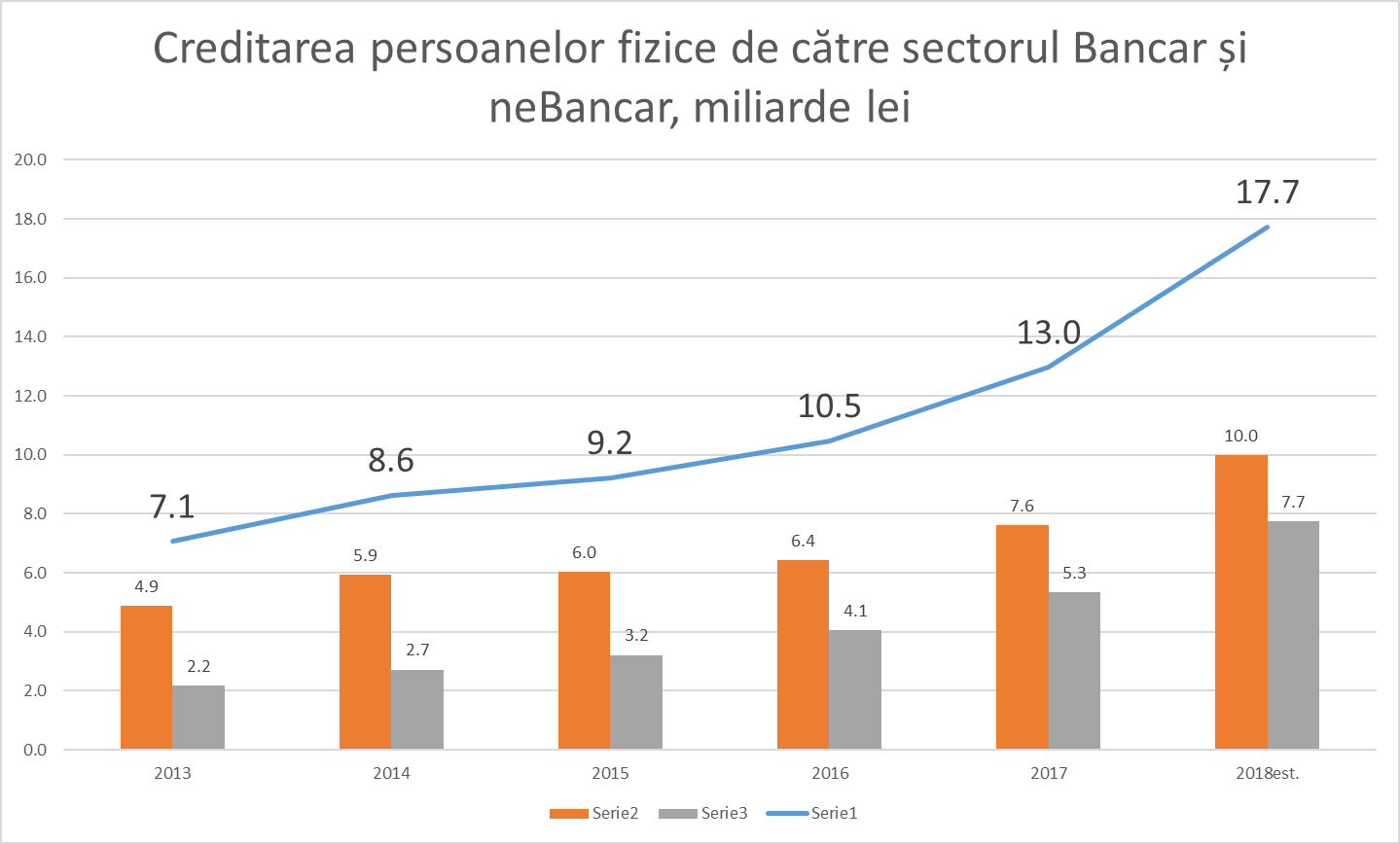

Gradul de Îndatorare a gospodăriilor casnice în 2018 a atins nivelul de 9,2% din PIB, iar în 2019 se va apropia de 11% din PIB, cea ce este de 5 ori mai mult decât acum 15 ani în urmă.

Totuși gradul de îndatorare a gospodăriilor casnice din Moldova este de 6 ori mai mic decât media europeană și de aproape 2 ori mai mic decât media țărilor din regiune.

De fapt după criza din 2014 persoanele fizice au devenit clientul de bază al întregului sector financiar și această tendință se va menține și în anii următorii.

Drept consecință va crește atât gradul de îndatorare a gospodăriilor casnice apropiindu-se de media regională și cel mai probabil anul acesta sau maxim în 2-3 ani, portofoliul de credite oferite persoanelor fizice va depăși creditele oferite persoanelor juridice.

Gospodăriile casnice contractează credite pentru:

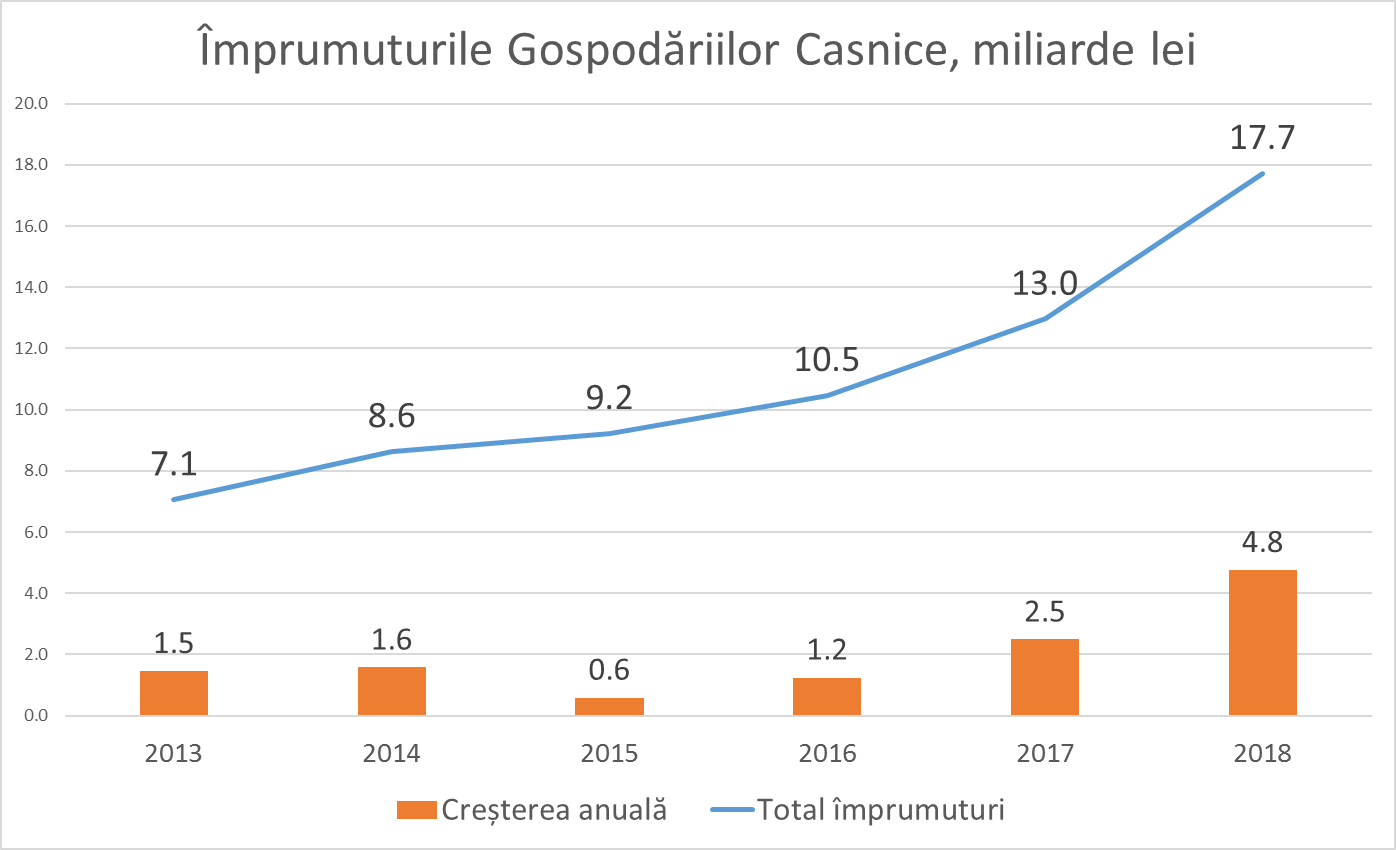

Conform datelor agregate de la Banca Națională, Comisia Națională a Pieței Financiare și Biroului Național de Statistică, În 2018 gospodăriile casnice s-au împrumutat cu circa 4,8 miliarde lei, cea ce este de patru ori mai mult decât media din ultimii ani.

După anul 2014, când băncile și-au redus considerabil creditarea agenților economici, persoanele fizice au devenit clientul preferat atât al sectorului nebancar cât și cel bancar.

Drept consecință, dacă până în anul 2014 creditare persoanelor fizice de către instituțiile financiare constituia 15% din totalul creditelor acordate, restul revenindu-le persoanelor juridice. Atunci în 2018 ponderea persoanelor fizice s-a ridicat până la 40% din întreg portofoliul de credite.

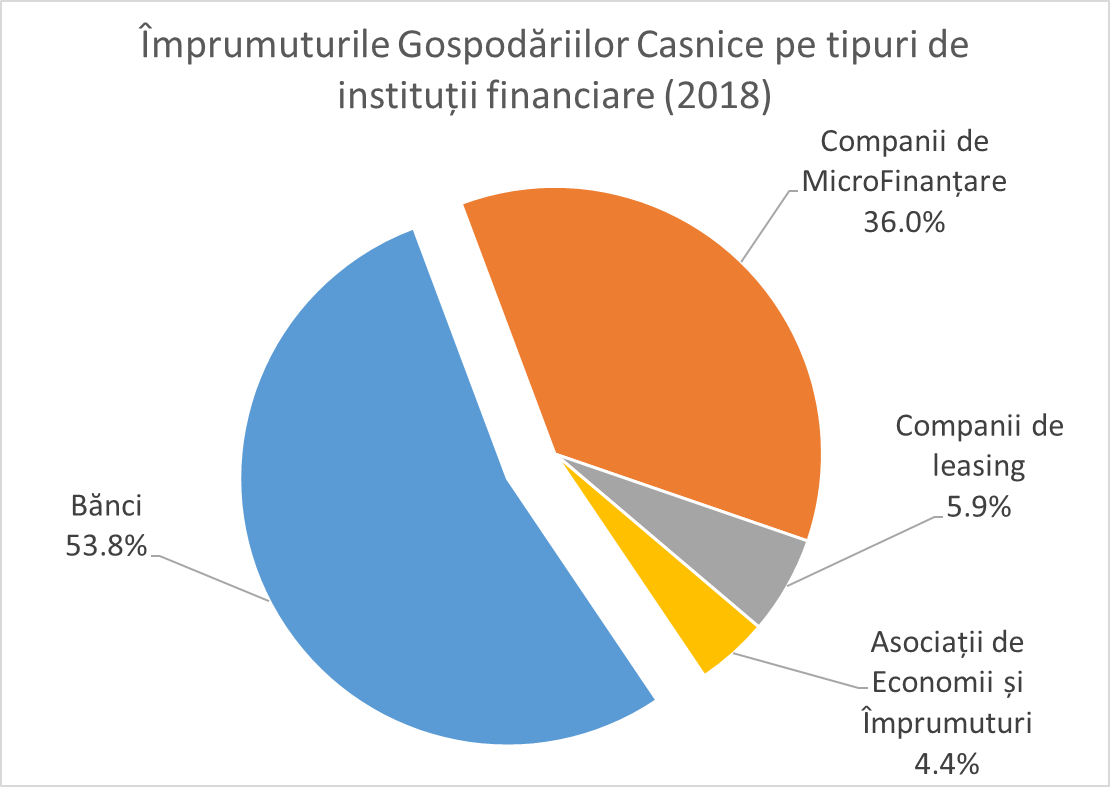

Principalul creditor al Gospodăriilor casnice rămâne a fi sectorul bancar, cu o cotă de 53,8%, urmat de Companiile de MicroFinanțare care dețin o cotă de 36%. Sectorul de microfinanțare și-a crescut considerabil portofoliul de creditare a persoanelor fizice în ultimii 5 ani, de la 1,4 miliarde lei în 2013 și o cotă de piață de 20% la 6,7 miliarde lei în 2018 și o cotă de piață de 36%. Drept rezultat, companiile de microfinanțare în această perioadă au câștigat bătălia în fața sectorului bancar care chiar dacă și-a majorat portofoliul de credite de la 4,9 miliarde lei în 2013 la 10 miliarde lei în 2018, totuși cota sa de piața s-a redus de la 69% în 2013 la 53,7% în 2018.

Pentru 2019-2020 anticipăm următoarele evoluții.

Cert este un lucru, Moldova întră activ în era consumului bazat pe împrumuturi financiare, iar instituțiile financiare, trebuie să accelereze lansarea produselor sale pe piață, pentru a nu pierde din cota de piață care va crește puternic în următorii ani.

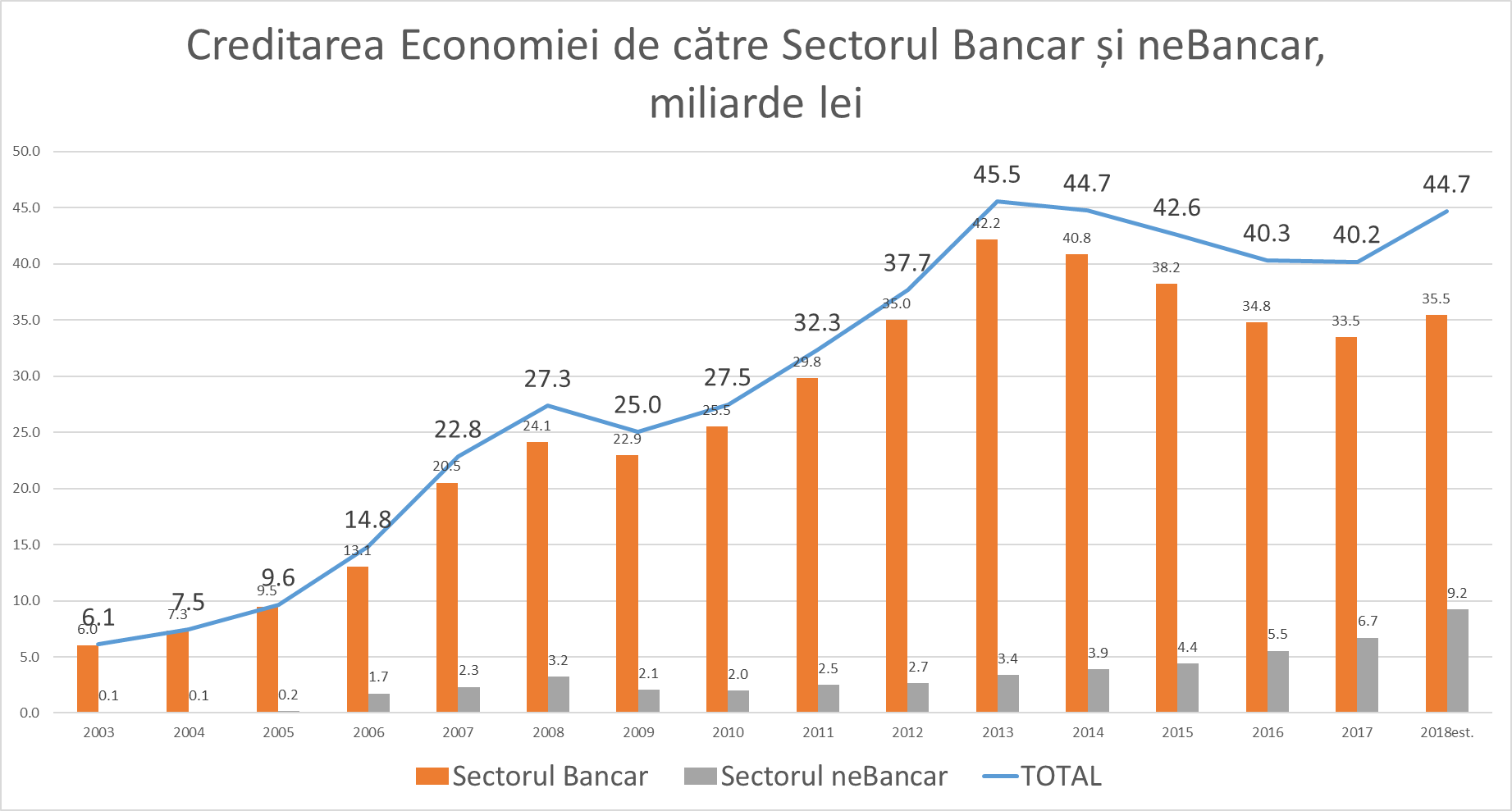

După 4 ani de cădere continue volumul de credite acordat economiei de către sectorul Bancar și nebancar în 2018 a înregistrat o creștere de 4,4 miliarde lei, recuperând practic întreaga cădere. Și acest lucru se datorează exclusiv persoanelor fizice, care au devenit salvatorii sectorului financiar al Republicii Moldova.

Această creștere a fost asigurată în primul rând de sectorul nebancar, care a înregistrat o creștere estimativă* a portofoliului de credite cu 2,4 miliarde lei. Urmat de sectorul bancar care și-a majorat portofoliul de credite cu 2 miliarde lei în 2018.

Sectorul nebancar în perioada de criză și-a majorat portofoliul de credite de 2,7 ori, de la 3,4 miliarde lei în 2013 la 9,1 miliarde lei în 2018. În rezultat, companiile nebancare și-au majorat semnificativ ponderea de creditare a economiei naționale de la 7,4% în 2013 la 20,5% în 2018.

Creșterea portofoliului de credite a sectorului nebancar în perioada de criză a atenuat prăbușirea creditării economiei naționale.

Tot în 2018 după o cădere de 4 ani și portofoliul de credite oferite de Sectorul Bancar a înregistrat o creștere semnificativă. Această creștere se datorează în special creșterii portofoliului de credite oferite persoanelor fizice, pentru consum și ipotecă, iar mai mult de jumătate din această creștere a fost asigurată de o singură bancă: MAIB, care prima a realizat că clientul de bază al băncii sunt: persoanele fizice.

De fapt personale fizice au fost colacul de salvare pentru întreg sector financiar.

Pe întreaga perioadă de criză doar portofoliul de credite oferite persoanelor fizice a înregistrat creștere atât în Sectorul bancar cât și nebancar. Drept consecință ponderea creditelor oferite persoanelor fizice a crescut de la 15,5% în anul 2013 la 40% în anul 2018.

Anul trecut s-a stopat căderea portofoliului de credite oferite de sectorul financiar la nivel de 27 de miliarde de lei, ceea ce este cu 11,5 miliarde de lei mai puțin față de maxima istorică din 2013 când portofoliul de credite ale persoanele juridice (sectorul bancar și nebancar) a tins nivelul de 38,5 miliarde de lei. Din a doua jumătate a lui 2018 înregistrăm o ușoară înviorare a procesului de creditare a persoanelor juridice atât de sectorul bancar cât și de nebancar.

* nu au fost încă publicate datele anuale ale companiilor de leasing, însă ele pot influența datele estimative cu max +/- 0,05 miliarde lei, cea ce nu schimbă cu nimic concluziile noastre.

Republica Moldova și-a asumat angajamentul de a transpune în Republica Moldova legislația europeană privind administrarea sectorului energetic. Or, pe lângă modificările la nivel funcțional, pentru a asigura dezvoltarea unei piețe energetice după rigorile UE, sunt necesare și modificară la nivel structural care implică și dezvoltarea infrastructurii energetice, a explicat într-un podcast IDIS Viitorul, expertul energetic de la aceiași instituție, Ion Muntean.

Modelul pieței energetice promovat de UE pune accent pe securitatea aprovizionării cu energie electrică prin crearea interconexiunilor si infrastructurii necesare în/între țările membre și ieftină prin promovarea concurenței. Din punct de vedere structural o piață este considerată puternică daca dispune de un mix energetic diversificat, adică o accesibilitate a energiei electrice din diverse surse (convenționale și regenerabile). Prin urmare o piață unificată la nivelul UE încearcă să preia avantajele de care dispun unele țări cu scopul de a consolida această piață și a multiplica beneficiile comune. Practic țările membre se conectează la o rețea comună a transportatorilor de energie electrică numită ENTSO-E.

”Din punct de vedere tehnic aderarea Republicii Moldova la piața UE de energie se poate realiza prin crearea interconexiunilor cu România. În acest sens sunt examinate 3 interconexiuni: Isaccea – Vulcănești, Iași – Strășeni și Bălți Suceava. Din acestea interconexiunea Isaccea –Vulcănești a fost declarat ca proiect de importanță strategică pentru țară și au fost negociate deja și acorduri de finanțare cu UE, BEI, BERD și Banca Mondială. Valoarea totală a proiectului este estimată la 270 mln EURO în care intră instalarea unor convertizoare de frecvență pentru a asigura compatibilitatea sistemelor electroenergetice din RM și RO, construcția liniilor de interconexiune și construcția liniei de capacitate Vulcănești – Chișinău. Deși acordurile de finanțare au fost semnate încă în anul 2017, până în prezent careva progrese vizibile nu sunt sesizate”, este de părere Ion Muntean .

Aderarea Republicii Moldova la piața UE de energie electrică este examinată și în comun cu Ucraina care la fel are declarată ca prioritate strategică aderarea la piața de energie electrică a UE. Această opțiune ar reduce semnificativ valoarea proiectului de interconexiune din motiv că în prezent sistemul electroenergetic din Republica Moldova este conectat sincron cu cel din Ucraina. În același timp lucrurile sunt mai complexe pentru Ucraina datorită interconexiunilor cu Polonia, Rusia, Belarus și Ungaria.

Interconectarea sistemului energetic cu România are doar benefici pentru Republica Moldova. Este vorba de sporirea securității energetice a țării, prețuri competitive și stoparea procurărilor de energie de la Centrala Termoelectrică Moldovenească din stânga Nistrului (prin achizițiile de energie electrică de la Cuciurgan este finanțat regimul separatist de la Tiraspol n.a.)

În concluzie, Ion Muntean a spus că în prezent guvernul de la Chișinău deși a aprobat aderarea la piața UE, ezită să lanseze implementarea atât din considerente ce țin de „tradițiile” stabilite în aprovizionarea cu energie dar și din motiv că valoarea proiectului este destul de mare. Totodată, expiră și termenii de realizare a angajamentelor asumate de RM. Iar opțiunea interconexiunii concomitente cu Ucraina este una de o perspectivă mai îndelungată datorită considerentelor economice dar și cele de securitate din această țară.

Revenirea la vechea metodologie de stabilire a prețurilor la produsele petroliere de către operatori a rezolvat problema, dar nu în întregime. Cei care activează pe tot lanțul valoric (producție, import și comercializarea) vor avea câmp de manevră. Ei își vor putea transfera profiturile în zona comerțului cu ridicata, iar comerțul cu amânuntul va rămâne plafonat. În acest sens, operatorii mici care activează doar pe lanțul cu amănuntul vor dispărea, susține într-un podcast IDIS Viitorul, expertul energetic de la aceiași instituție, Victor Parlicov.

Noua lege a produselor petroliere este o revenire la situația de până în 2016. Nu a făcut ANRE-ul modificarea din capul său. A fost schimbată legea că nu se va mai stabili prețul plafon dar se va stabili o marjă la profitabilitate.

Asta înseamnă ca după ce clasa politică a dat-o în bară în anul 2016 a revenit la vechea lege. A înțeles că stabilirea prețului plafon într-o piață concurențială este o cale greșită și nu un mecanism de reglementare. După ce s-a modificat legea și s-a revenit la situația din anul 2016 este u pas în direcția corectă, un pas spre liberalizarea pieței, iar responsabilitatea pentru prețuri și-o vor asuma operatorii. Dar asta nu este suficient. Ne amintim de ce în anul 2016 s-a schimbat legea - nu funcționa mecanismul concurențial. Aici este și cheia insuccesului pe piața produselor petroliere. Consiliul Concurenței nu și-a făcut treaba, iar prețurile la panou erau practic aceleași la toți operatorii. Consumatorul nu avea alegere. Existau toate semnele că era un acord anticoncurențial între operatori. În cazul în care exista concurența la panou problema dispărea. Consiliul Concurenței nu-și făcea treaba și deputații au decis transferarea responsabilităților pe umerii ANRE prin introducerea prețului plafon.

După revenirea la legea veche, Consiliul Concurenței trebuie să intre pe această piață și să vadă dacă operatorii nu stabilesc prețurile coordonat. Iar consumatorul trebuie să vadă corelația dintre piața internațională și prețurile de la panou.

La stabilirea prețurilor plafon consumatorii nu aveau capacitatea financiară să verifice din două în două săptămâni dacă ANRE a stabilit corect prețurile. Ba mai mult, au existat tot felul de show-uri care se făceau cu implicarea Ministerul Economiei care dădea în judecată ANRE și suspenda prețurile. Acest lucru demonstra că sistemul a intrat în criză. Nici ministerul nici ANRE nu vroia să-și asume responsabilitatea. Din anul 2016 când s-a modificat metodologia prețurile au fost relativ joase și se simțeau confortabil la stabilirea prețurilor plafon. Evident din anul 2018 când prețurile pe piața internațională au început să crească acest lucru trebuia să se reflecte la panou or, ANRE nu mai vroia să-și asume responsabilitatea să majoreze prețurile la panou cu 1,50 lei. Respectiv au încercat să inventeze tot felul de tertipuri.

Gradul de concentrare pe piața produselor este mult mai mic decât pe cea a zahărului sau a uleiului care la fel sunt piețe concurențiale. Problema este că pe piața produselor petroliere s-a hotărât să se intervină cu prețurile plafon, dar pe celelalte piețe prețurile plafon nu sunt stabilite. După modificarea legii în anul 2016 cât și acuma prețurile la produsele petroliere se reglementau prin plafonarea marjei de profit pe segmentul angro și cu amânuntul. Or, în prezent legea presupune plafonarea marjei de profit doar pe segmentul cu amănuntul. Acest lucru înseamnă că cei care activează pe tot lanțul valoric vor avea câmp de manevră. Ei își vor putea transfera profiturile în zona comerțului cu ridicata, iar comerțul cu amânuntul va fi plafonat. În acest sens operatorii mici care activează doar pe lanțul cu amănuntul vor dispărea.

După ce Gazprom a majorat cu 25% prețul gazului livrat Republicii Moldova, în plus rata de schimb a monedei naționale nu diferă prea mult față de cea stabilită, există premise de majorare a tarifului la gaz în acest an. Evident, compania urma să se adreseze cu o solicitare a de majorare, dar nu a făcut-o până în prezent. Afilierea managementului companiei la fel ca și conducerea ANRE față de partidul care a fost la guvernare ar putea sugera că acest lucru nu s-a inițiat și ar putea avea tangență cu alegerile din 24 februarie. Ceea ce nu este în favoarea consumatorilor. După ce în martie anul trecut ANRE a creat un precedent periculos cu privire la recalcularea tarifelor la gaz, consumatorii nu mai pot fi siguri că achită prețul final. Este un precedent periculos de ANRE și trebuie curmat, a declarat într-un podcast, expertul în energetică IDIS Viitorul, Victor Parlicov.

Moldovagaz va depune cerea de revizuire a tarifelor la gaz după alegerile locale și ANRE o va analiza în funcție de cât de stringentă e necesitatea ajustării tarifelor în discuțiile cu Gazpromul. Un detaliu esențial este că în acest an expiră contractul dintre Moldovagaz și Gazprom și va fi necesar de negociat un alt contract. Iar dacă pe parcursul anului Republica Moldova va acumula noi datorii, Gazprom ar putea spune că Chișinăul nu e un partener de nădejde și va fixa un preț mai mare față de cel calculat conform formulei.

Pentru pregătirea discuțiilor cu Gazpromul e nevoie de achitarea facturii or, fără ajustarea tarifelor la timp acest lucru nu se va putea face. Și este posibil ca la sfârșit de an Republica Moldova să vină la negocieri fără interconexiuni și alternativă la gazul din partea Gazpromului, dar și cu datorii acumulate ceea ce ava îngreuna și mai mult discuțiile. Consumatorul chiar dacă are impresia că nu va plăti mai scump, factura oricum va veni. Mai mult ca atât, dacă Republica Moldova va avea o poziție nefavorabilă la negocieri și va negocia un contract și un preț prost factura va veni nu doar pentru diferența de preț care nu este achitată astăzi, dar și pentru următorii câțiva ani.

Revizuirea tarifelor la gaz trebuie depolitizată. ANRE trebuia să purceadă la revizuirea tarifelor încă în luna februarie indiferent de campania electorală și să se ocupe de lucrul tehnocratic. În prezent, ANRE a devenit un instrument care se ocupă de oportunitatea politică .

Referitor la energia electrică, după ce a fost anunțat un preț mai mare cu 2% a prețului la energia electrică din partea stângă a Nistrului sunt câteva lucruri de spus. Republica Moldova continuă să finanțeze separatismul din stânga Nistrului. Banii pentru plata energiei electrice sunt virați într-un cont special, care ulterior sunt utilizați pentru finanțarea bugetului regiunii separatiste. Dacă să ne referim la prețuri, încă în luna ianuarie a fost expediată solicitarea Gas Natural Fenosa de revizuire a tarifelor, iar ANRE nu a publicat-o din motive electorale. După ce au trecut alegerile, companiile de stat Red Nord și Furnizare energie Nord au depus actele s-a mai depus repetat și scrisoarea din partea Fenosa și a fost declanșată oficial procedura de revizuire a tarifelor și urmează timp de 180 de zile să examineze aceste cereri.

”Pe de altă parte, ANRE a creat precedent cu Termoeelctrica, dar nu exclud că procedura poate fi aplicată și pe alte piețe (gaze naturale, energia electrică) în care au luat o decizie cu privire la cerere, dar nu la tarife. O decizie cu privire la tarifele la energia electrică va fi luată după alegerile locale”, a concluzionat Victor Parlicov.

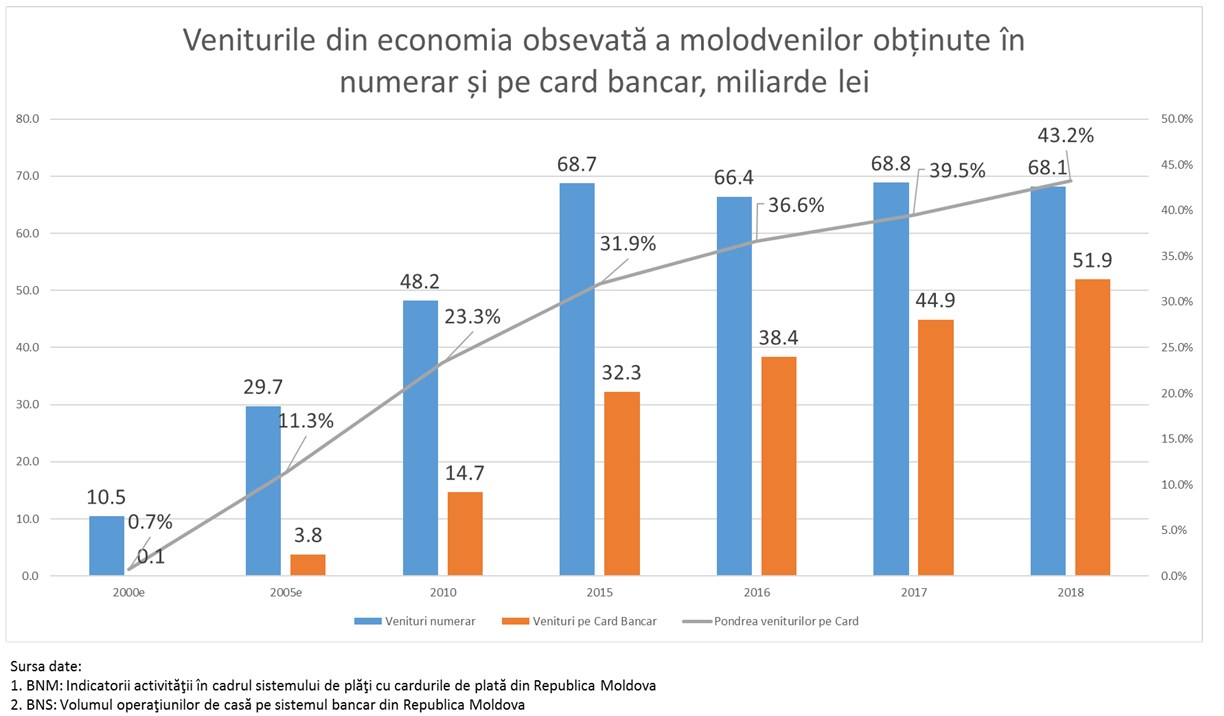

Chiar dacă 43% din venituri moldovenii le primesc pe card, totuși ei preferă ca 94% din achiziții să le facă prin numerar. Politica activă a Guvernului și Acțiunile băncilor comerciale de lansare a diverselor programe de trecere la card pentru diferite categorii de cetățeni își au efectul. Astfel, în 2018, din economia observată 43% din veniturile moldovenilor au fost sub formă de transfer pe card bancar sau 51,9 miliarde lei, alte 68,1 miliarde lei au fost sub formă de numerar.

Din veniturile pe card, în special avem salarii, pensii și indemnizațiile sociale.

Veniturile în numerar sunt de la schimbarea valutei, parțial salarii, vânzări producția agricolă și alte venituri ale întreprinzătorilor individuali.

În opinia noastră în max. 3-4 ani de zile veniturile obținute de moldoveni pe cardul bancar vor fi mai mari decât cele obținute în numerar.

Însă chiar dacă în prezent veniturile pe card bancar sunt foarte ridicate comparativ cu acum 10-15 ani, totuși achitările moldovenii preferă să le facă cash.

Cardurile bancare nu au devenit încă o formă de plată, dar mai degrabă au schimbat casieria de la întreprindere sau instituțiile publice.

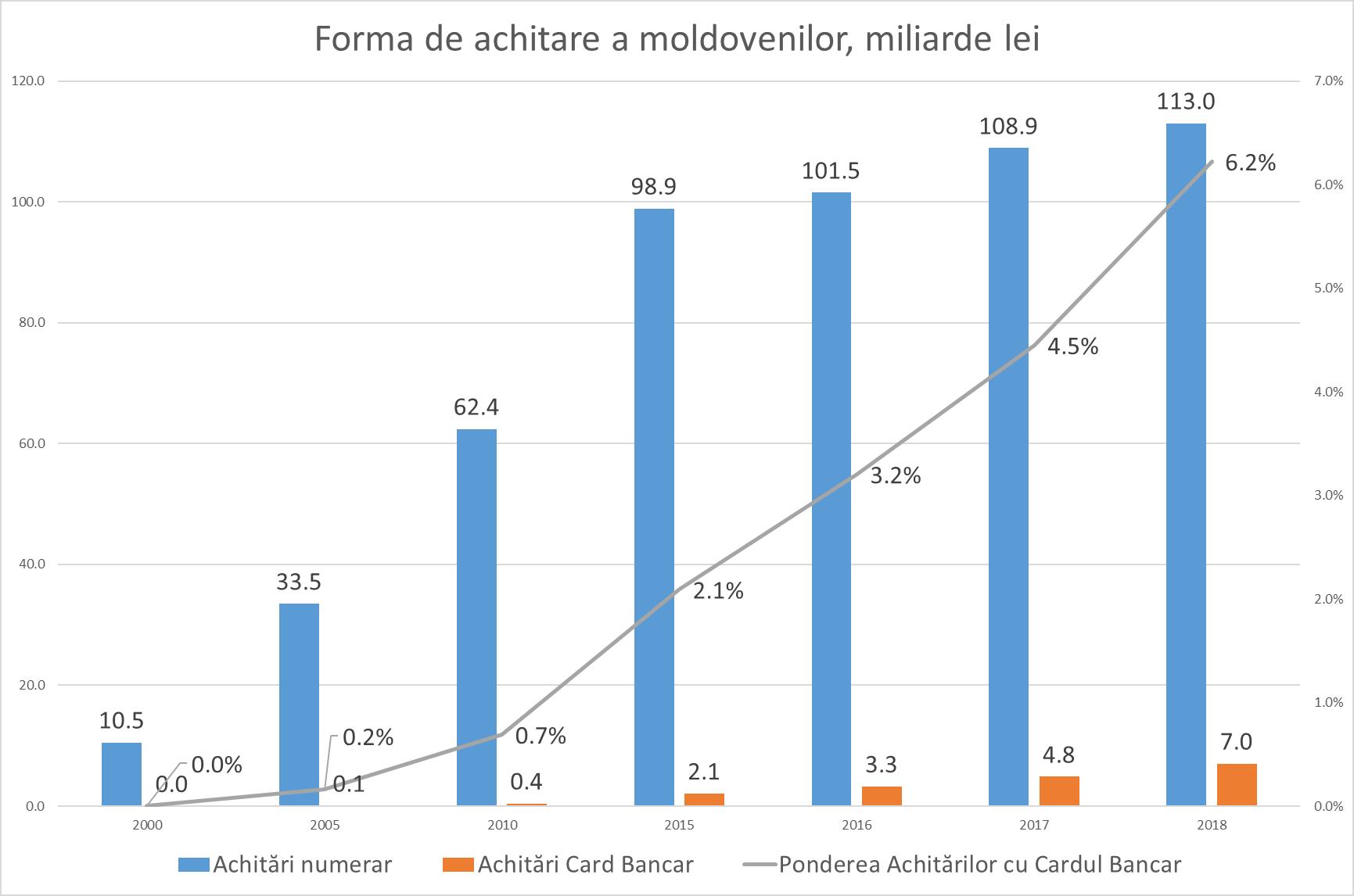

În 2018 moldovenii din cei aproape 52 miliarde lei primiți pe cardul bancar, 45 de miliarde sau 86,5% i-au scos de pe card și au făcut achitările în numerar. Achitările cu cardul au fost doar de 7 miliarde lei, cea ce reprezintă doar 6,2% din totalul procurărilor de 120 miliarde lei din 2018.

Însă volumul achitărilor cu cardul bancar se dublează la fiecare 2 ani, dacă tendința se va menține, iar Guvernul și Banca Națională vor întreprinde acțiuni de încurajare a achitărilor cu cardul, atunci peste 5 ani ponderea achitărilor cu cardul ușor va depăși 25% din totalul achitărilor moldovenilor. Din acțiunile prioritare fac parte: crearea Sistemului Național de Plăți, reglementarea comisioanelor bancare la plata cu cardul, programe de încurajare a cetățenilor și agenților economici de a plăti cu cardul.

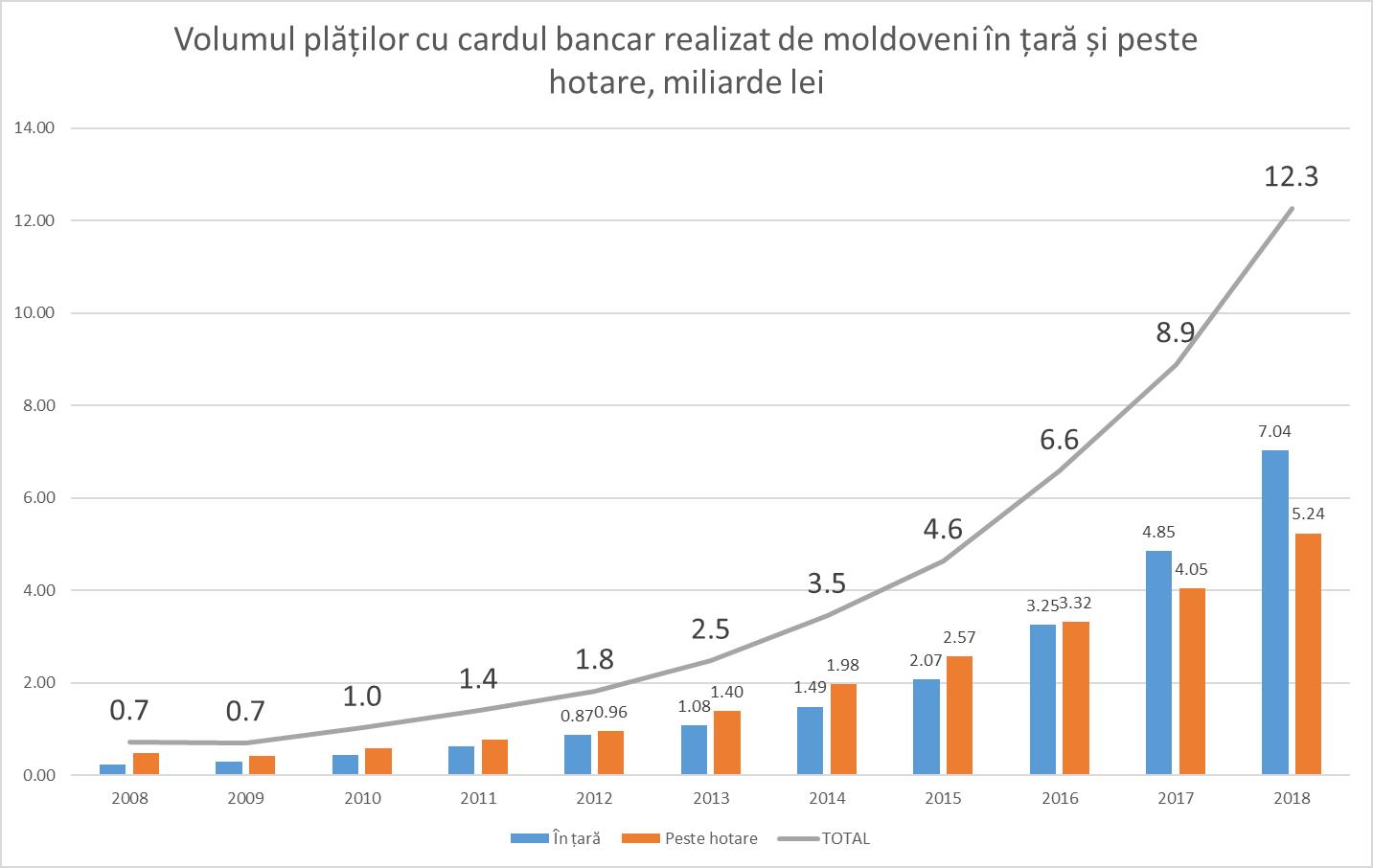

Volumul plăților cu cardul, efectuate de moldoveni se dublează la fiecare doi ani, iar în 2018 au ajuns la 12,3 miliarde lei, cea ce impune, de urgență, necesitatea creării unui Sistem Național de Plăți.

Până în 2016 au dominat plățile cu cardul efectuate de moldoveni peste hotarele țării, iar în ultimii trei ani datorită faptului că plățile cu cardul în Moldova cresc de 1,5-2 ori mai rapid decât cele realizate peste hotarele țării, deja de doi ani plățile din interiorul țării le depășesc pe cele din străinătate.

În prezent, ponderea plăților cu cardul în Republica Moldova constituie circa 60% din totalul plăților cu cardul realizare de moldoveni, cea ce este de două ori mai mult decât acum 10 ani când plățile cu cardul în Republica Moldova constituiau doar 30%.

În valori absolute plățile cu cardul în Moldova în 2018 au atins cota de 7 miliarde lei, dublu față de acum doi ani și de zece ori mai mult comparativ cu acum șapte ani.

Din acest motiv devine imperativ crearea unii Sistem Național de Plăți, deoarece este inoportun achitarea unor comisioane spre Sisteme de peste hotarele țării în condițiile când deja 60% din tranzacții sunt în interiorul țării. Astfel toate cardurile bancare emise de băncile din Republica Moldova trebuie să aibă două sisteme de plăți, 1) cel național pentru achitările cu cardul în interiorul Moldovei 2) unul din sistemele Internaționale pentru achitările cu cardul peste hotarele țării.

Pentru utilizatorii de carduri acest lucru nu va fi simțit nici într-un fel, dar pentru agenții economici înseamnă reducerea comisioanelor și încurajarea lor spre efectuarea tranzacțiilor cu cardul, în defavoarea tranzacțiilor în numerar.

Anume comisioanele ridicate la efectuarea plăților cu cardul sunt subiectul de nemulțumire a agenților economici, față de obligativitatea de a procura acest serviciu de la bănci. Ori statul prin lege a obligat agenții economici să procure un serviciu de la bănci. În acest caz ține de obligația statului să întreprindă toate măsurile necesare pentru ca plata pentru acest serviciu obligatoriu să fie corectă și în măsura posibilităților cât mai mică posibil.

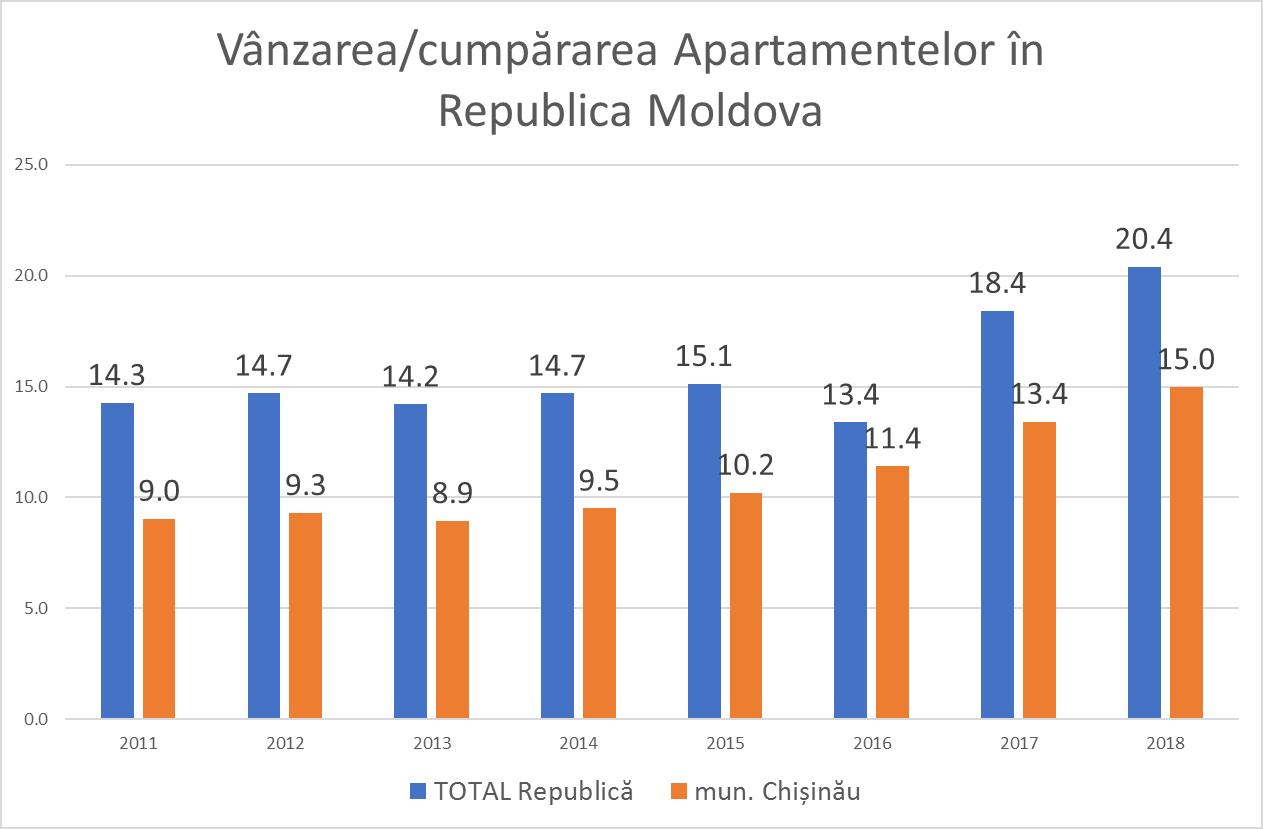

1.Volumul tranzacțiilor a atins maximul istoric de 20,4 mii apartamente vândute

În 2018 piața imobiliară din Republica Moldova a înregistrat un număr record de tranzacții 20,4 mii, cu 10,8% sau cu 2 mii de apartamente mai mult față de anul precedent. În spatele acestor cifre stau câteva elemente importante.

În primul rând piața imobiliară din ce în ce mai tare se concentrează într-o singură localitate - mun. Chișinău. Dacă acum 7-8 ani în mun. Chișinău se tranzacționau puțin peste 60% din toate apartamentele, atunci în prezent în mun. Chișinău au loc aproape 75% din toate tranzacțiile cu apartamente, iar dacă luăm în calcul și valoarea tranzacțiilor atunci piața imobiliară este concentrată în Chișinău în proporție de peste 80%.

În al doilea rând numărul de apartamente vândute crește, dar nu și valoarea lor vândută, deoarece scade suprafața medie a unui apartament vândut. Astfel, pe piața primară acum 15 ani în urmă suprafața medie a unui apartament vândut depășea 120 m2, iar acum este sub 70 de m2. Lumea preferă apartamente cu suprafața redusă. În prezent 78% din toate apartamentele noi vândute sunt cu 1 - 2 camere, față de doar 10% acum 15 ani în urmă.

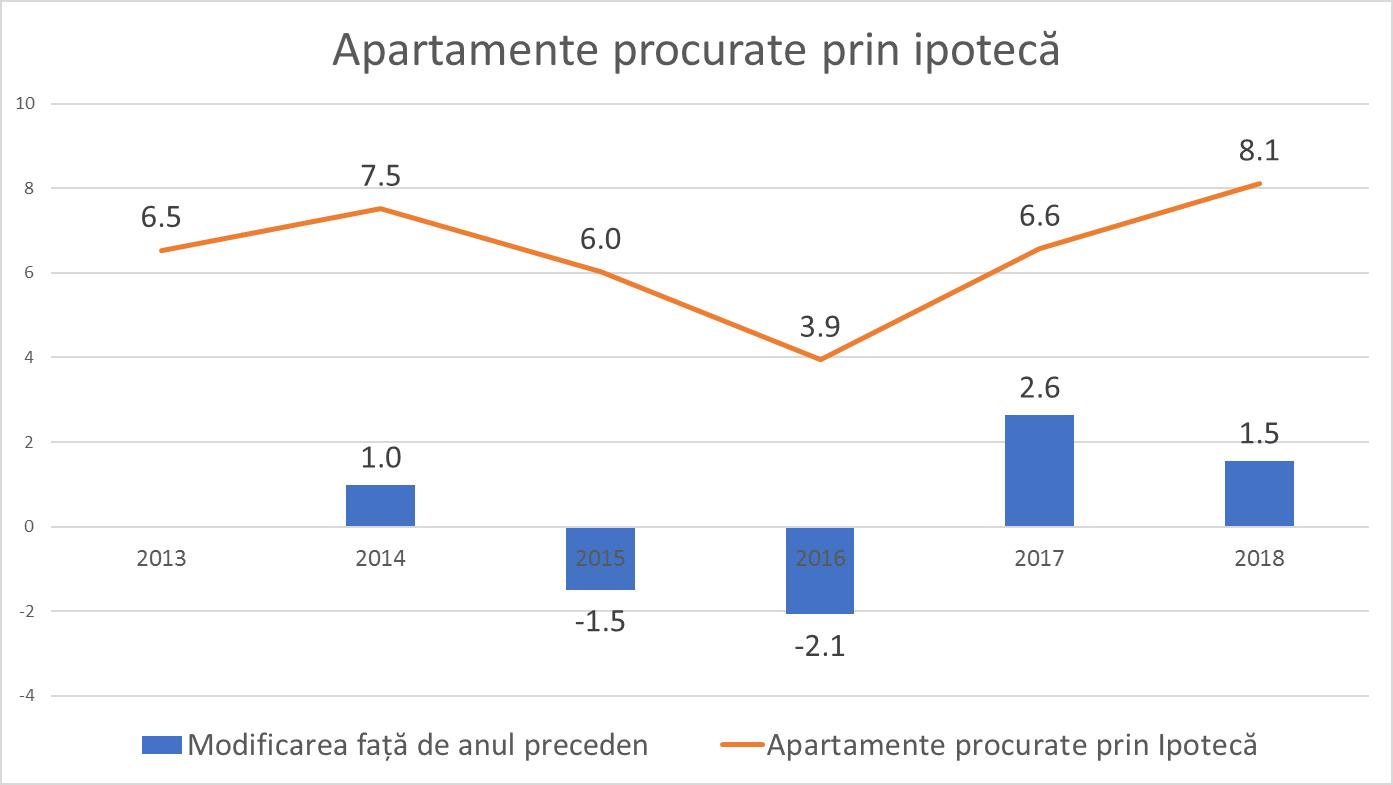

2.Ipoteca devine un instrument esențial în achiziția de apartamente

Circa 40% din totalul apartamentelor procurate sunt achiziționate în ipotecă. După criza din 2015-2016, piața creditelor ipotecare și-a revenit, iar în 2018 a fost înregistrat un număr record de tranzacții ipotecare de 8,1 mii apartamente.

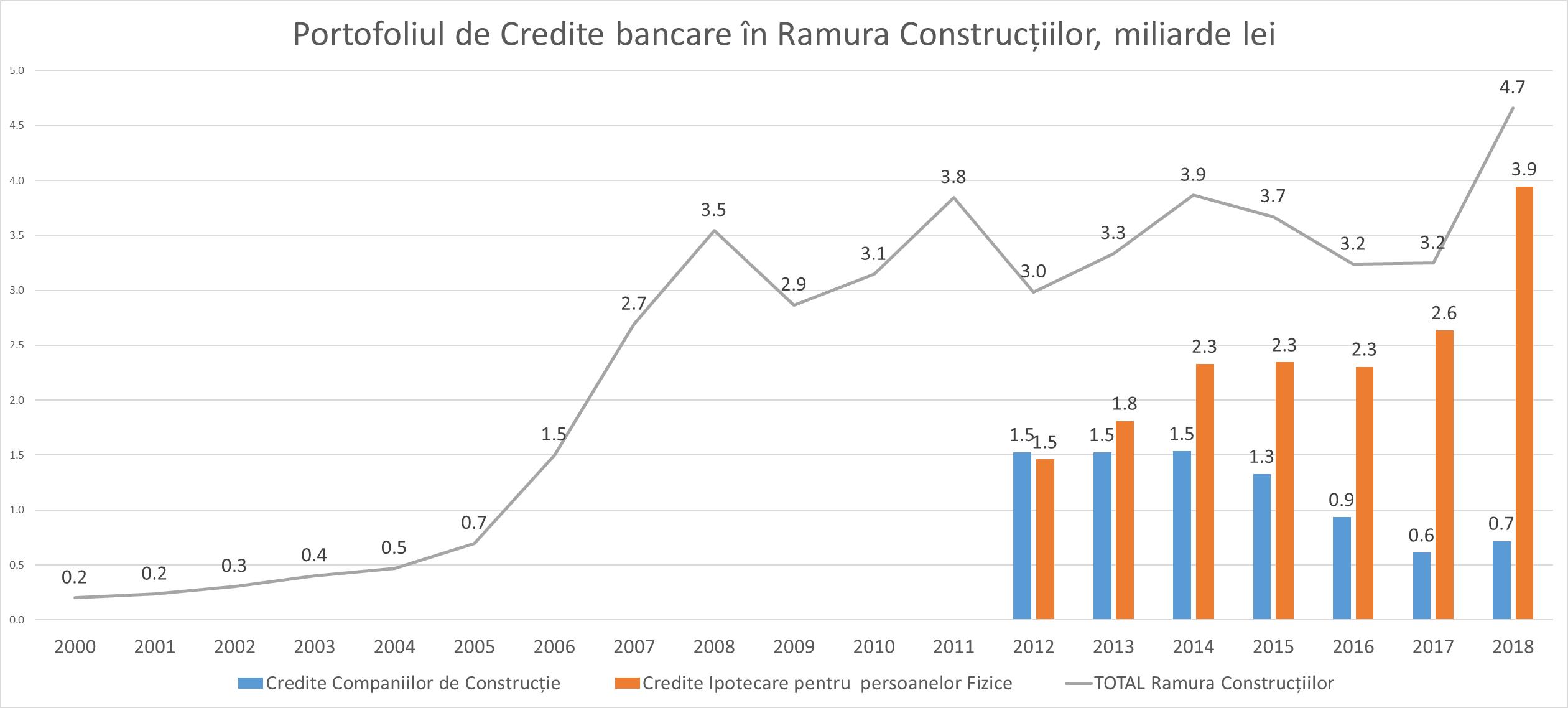

Acest lucru este determinat și de faptul că băncile și-au schimbat paradigma de finanțare a sectorului de construcții. Dacă acum 5-6 ani băncile finanțau aproximativ egal companiile de construcții și persoanele fizice sub formă de credite ipotecare, în prezent din cauza crizei în domeniul companiilor de construcții, volumului mare de credite neperformante în rândul companiilor de construcții. Băncile au redus creditele oferite companiilor de construcții cu 0,9 miliarde lei, de la 1,5 miliarde în 2012-1013, la 0,6 miliarde lei în 2017, în 2018 am avut o ușoară creștere de circa 100 milioane lei, însă nu se compară cu creșterea creditelor ipotecare pentru persoanele fizice, care în 2018 au înregistrat o creștere fără precedent de 1,5 ori sau cu 1,3 miliarde lei, de la 2,6 miliarde în 2017 la 3,9 miliarde în 2018.

Creșterea creditelor ipotecare oferite persoanelor fizice a dus la faptul că portofoliul total de credite oferit ramurii de construcții a atins volumul record de 4,7 miliarde lei, dintre care 83% revin persoanelor fizice și doar 17% companiilor de construcții.

Raportat la PIB, băncile aveau un portofoliu de credite pentru ramura construcțiilor echivalent cu 5,4% din PIB, iar în prezent acest indicator este de 2 ori mai mic și constituie doar 2,5% din PIB.

Dacă ținem cont de faptul că băncile au identificat persoanele fizice ca instrument perfect de investiții în ramura construcțiilor și că ele au un surplus de lichidități de 28 miliarde lei, putem presupune că ramura construcțiilor în următorii 3-5 ani va fi o ramură prioritară pentru bănci și portofoliul de credite va crește la 12-15 miliarde lei în perspectiva următorilor 3-4 ani. În 2018 băncile și-au îmbunătățit calitatea portofoliului de credite oferite companiilor de construcții și suntem siguri că portofoliul de credite va crește atât din contul persoanelor fizice, cât și a companiilor de construcții.

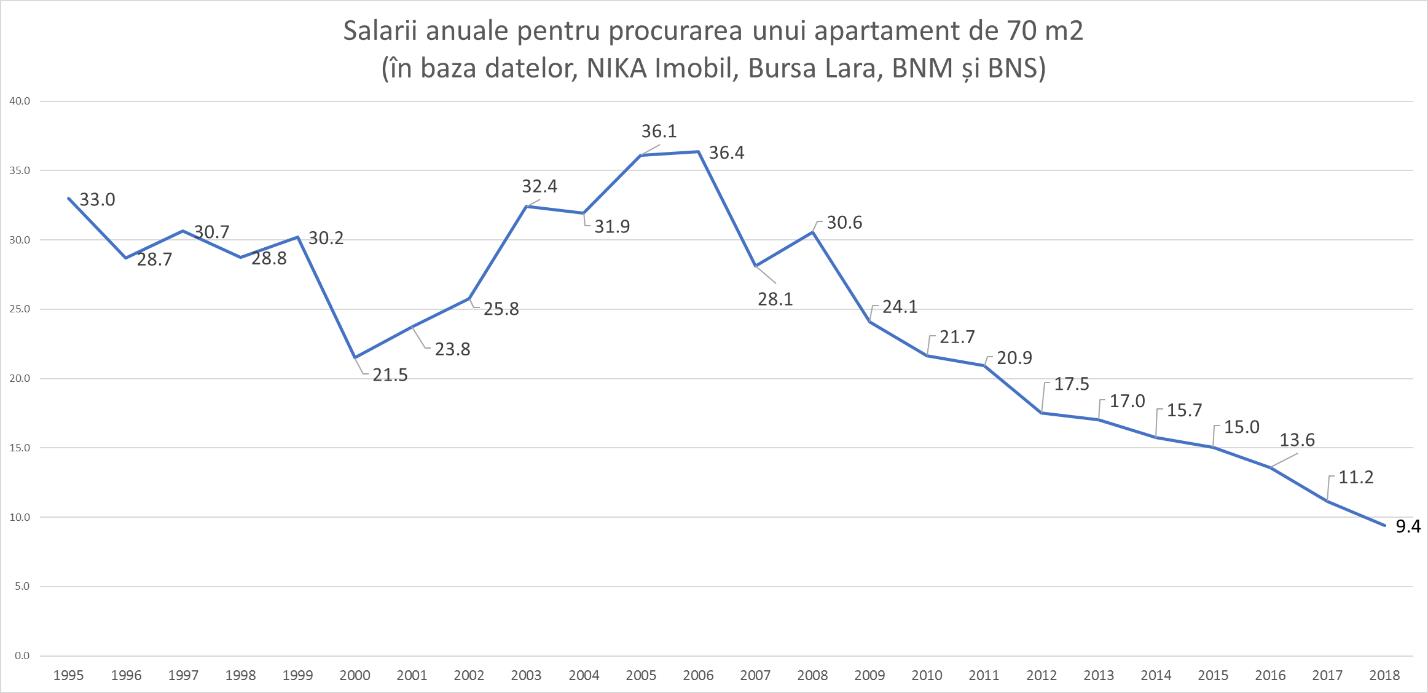

3.Puterea de cumpărare a populației s-a cu 19% în 2018

Pentru analiza puterii de cumpărare a cetățenilor a bunurilor imobiliare, în 2018 am lansat un indicator nou pe piața de analiză din Moldova: salarii anuale necesare pentru procurarea unui apartament mediu de 70 m2.

Astfel, în 2018 pentru prima dată acest indicator a scăzut sub 10 ani. Altfel spus pentru procurarea unui apartament mediu de 70m2 o familie din Moldova trebuie să plătească 9.4 salarii medii anuale cea ce este cu 19% mai puțin decât acum un an în urmă, când era necesar 11,2 salarii medii anuale. Iar față de maxima istorică din 2006 de 36,6 salarii medii anuale, efortul financiar al unei familii în 2018 a scăzut de aproape patru ori.

Acest fapt se datorează la 3 factori: prețurile stabile la apartamente, aprecierea valutei naționale față de Euro, moneda cu care se tranzacționează apartamentele și creșterea nominală a salariului.

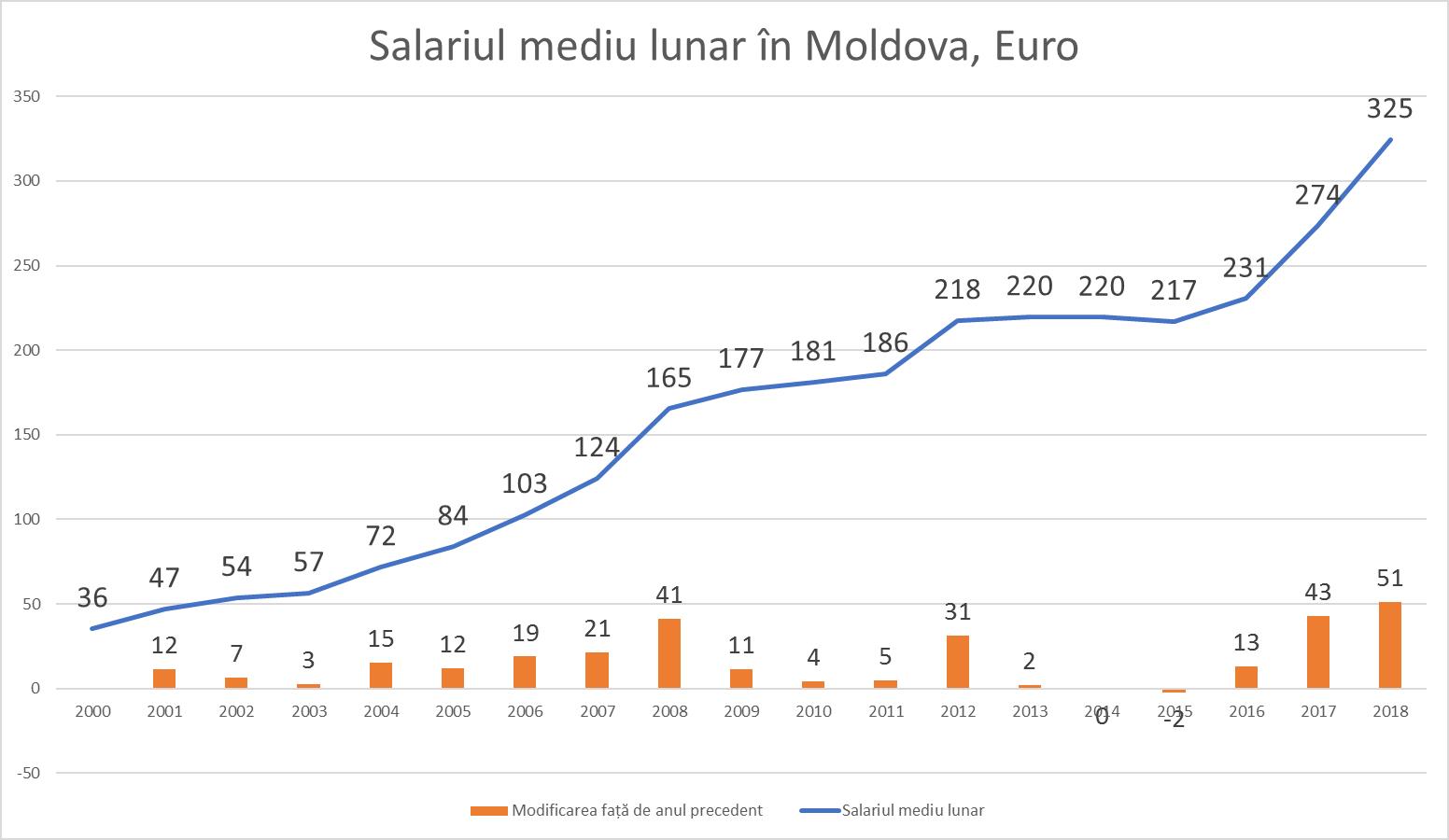

Recalculat în Euro, salariul mediu lunar în Moldova în 2018 a atins nivelul de 325 Euro/Lună, cea ce este cu 18,6% sau 51 Euro/lună mai mult decât în anul precedent. În opinia noastră aprecierea valutei naționale în ultimii doi ani a contribuit esențial la reanimarea sectorului imobiliar, după criza din 2015-2016.

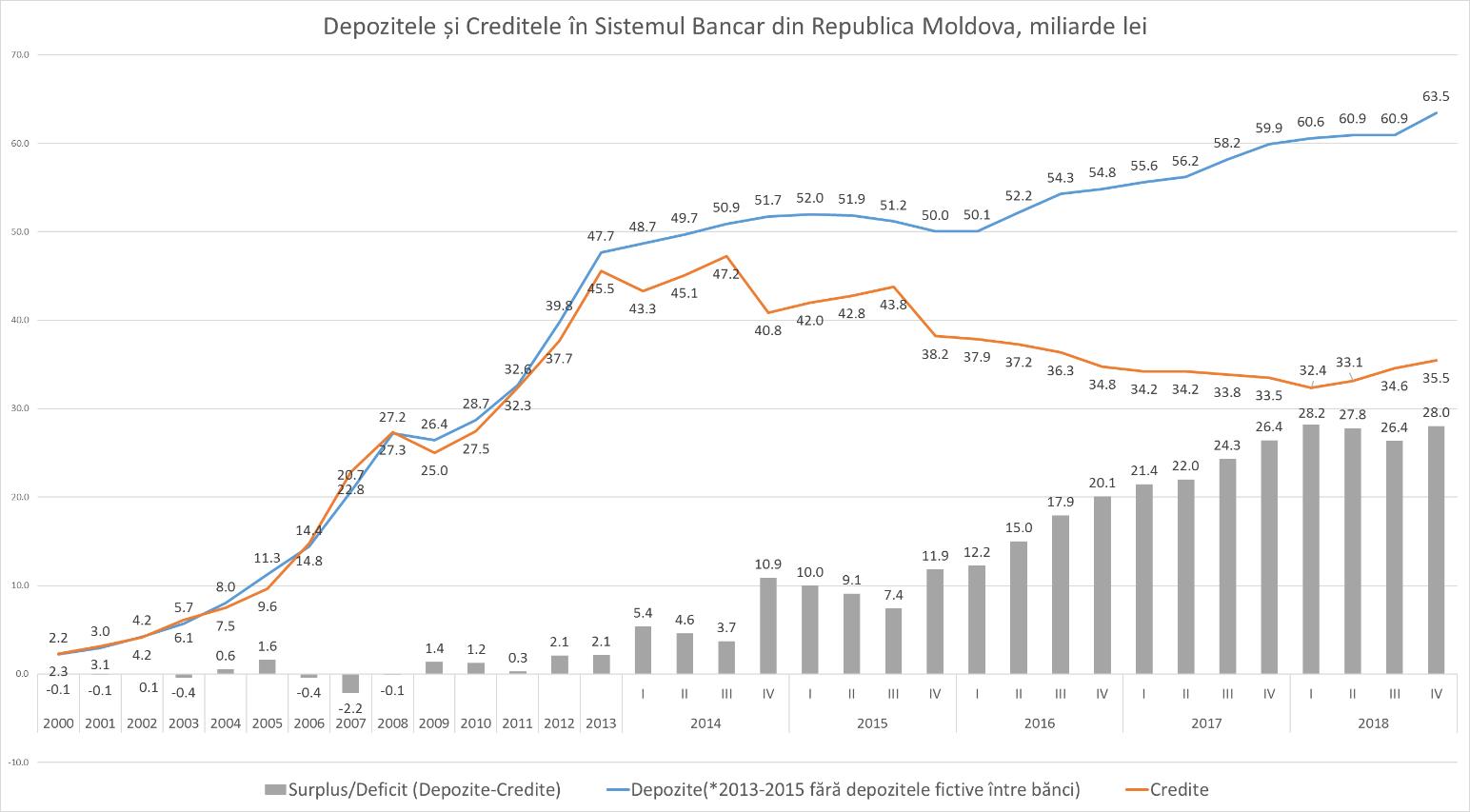

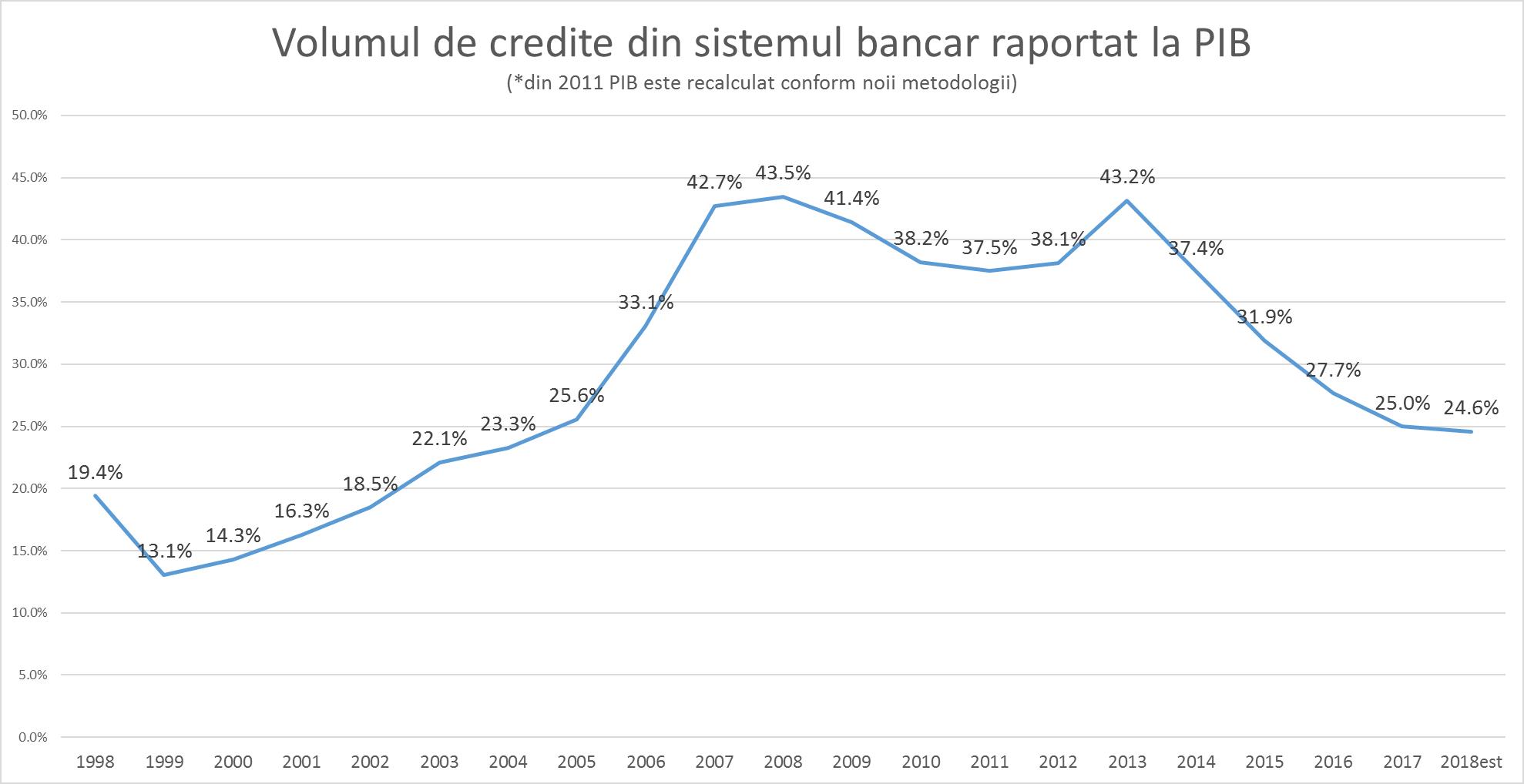

În 2018 surplus de lichidități din sistemul bancar a Moldovei a atins nivelul record de 28 miliarde lei, motivele acestui fenomen în analiza de mai jos. Doi indicatori fundamentali: 1) Depozitele comparativ cu Creditele 2) Creditele raportat la PIB, ne arată că această criză a fost una fără precedent.

După volumul de credite raportat la PIB criza din 2014 a fost de trei ori mai puternică și de două ori mai lungă decât cea din 2009. Atunci căderea a fost de 14% și a durat trei ani. În 2014 căderea a fost de 43% și a durat 5 ani. În anul 1998 căderea a fost de 32% și a durat doar un an.

Dacă analizăm evoluția depozitelor și creditelor din sistemul bancar, observăm foarte ușor că lovitura primită în 2014 a fost una fără precedent de la formarea sistemului bancar.

Până în anul 2014 sistemul bancar își exercita fără probleme funcțiile sale de bază, acumulări de resurse și oferirea de credite. Volumul de depozite și credite era aproximativ egal, iar surplusul de lichidități a fost de doar 1% - media pentru 15 ani.

Însă după 2014 la capitolul acumulări de depozite, sistemul bancar și-a revenit relativ rapid. Depozitele au scăzut doar pe o perioadă scurtă cu doar 2 miliarde lei, de la 52 miliarde lei începutul anului 2015 la 50 miliarde lei începutul 2016. Pentru anii 2013-2015 au fost excluse depozitele fictive dintre bănci, pentru a asigura comparabilitatea datelor.

Din 2016 depozitele au crescut constant ajungând la 63,5 miliarde lei, sau cu 13,5 miliarde lei mai mult decât acum trei ani. În 2016-2017 ele au crescut cu circa 5 miliarde lei anual, iar în 2018 am avut o stagnare pe parcursul întregului an și au înregistrat o creștere bruscă doar în trimestrul IV.

Cât privește activitatea de creditare a economiei aceasta a fost cel mai grav afectată. Astfel, până în februarie 2018 volumul total de credite din sistemul bancar a cunoscut o scădere constantă exclusiv în baza reducerii de credite oferite agenților economici. Volumul total de credite s-a redus cu 14,8 miliarde lei, de la 47,2 miliarde lei de la mijlocul anului 2014 până la 32,1 miliarde lei începutul 2018. Această cădere se datorează exclusiv reducerii volumului de credite oferit agenților economici. Pe toată această perioadă creditarea persoanelor fizice nu a avut de suferit.

Însă acum asistăm la o înviorare a procesului de credite, care a crescut în 2018 cu 3,4 miliarde lei, dintre care mai mult de jumătate din această creștere revine unei singure bănci MAIB, care și-a majorat portofoliul de credite cu 1,8 miliarde lei.

Totuși, în 2018 surplusul de lichidități în sistemul bancar a atins cote maxime din toată istoria Republicii Moldova atât în valori absolute cât și în valori relative. Astfel, surplusul de lichidități a ajun la 28,2 miliarde lei, cea ce reprezintă 45% din totalul depozitelor.

Acumulările masive de bani și capacitățile reduse de oferire a creditelor a creat această anomalie și a forțat BNM să sterilizeze o cotă record de 42,5% din totalul depozitelor atrase în lei și a cheltuit pentru aceasta circa 600 milioane lei.

Înviorarea procesului de creditare din 2018 marchează finalizarea crizei bancare care a durat cinci ani. În 2019 anticipăm o îmbunătățire a raportului credite raportat la PIB și a raportului credite/depozite. Acest fapt va permite BNM să relaxeze politica monetară și să reducă rezervele obligatorii care pentru ultima jumătate de an sunt la nivelul record de la independență – 42,5%.

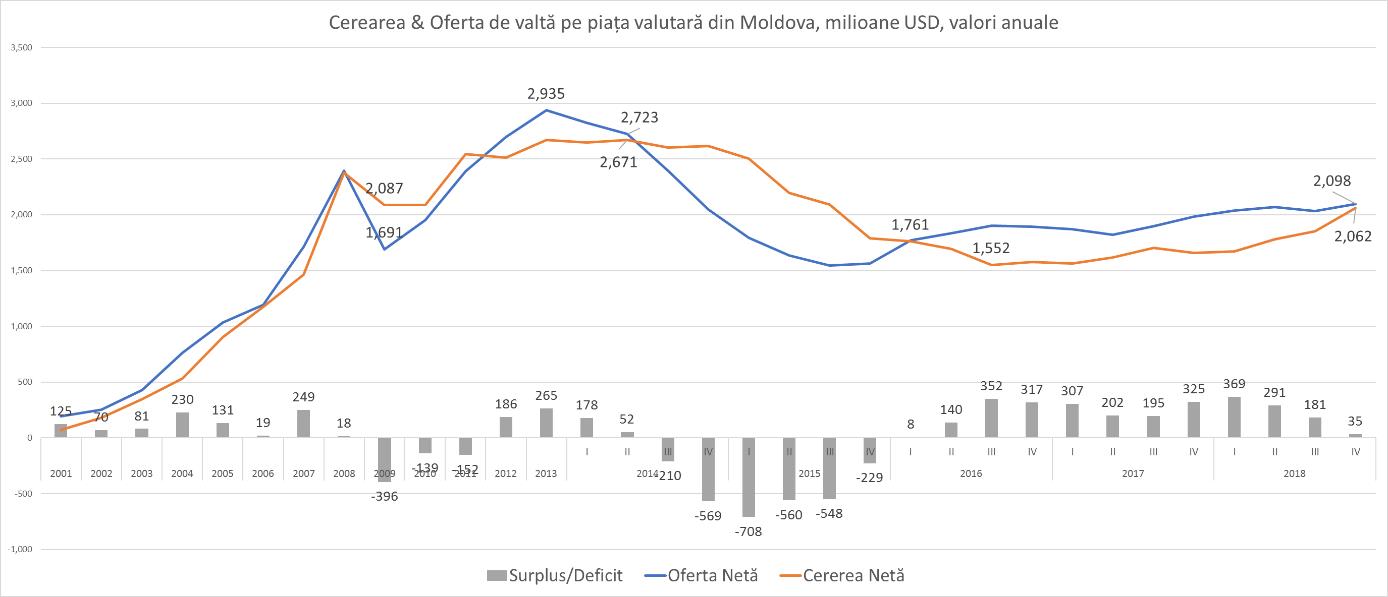

După cum am mai scris acum jumătate de an piața valutară din Moldova este strict influențată de alegeri. Cererea de valută depășește oferta după fiecare scrutin electoral: 2009, 2014 și acum 2019. Astfel în 2008 cererea și oferta de valută sau egalat la nivel de 2,4 miliarde USD, iar în an electoral 2009, cererea a fost cu 400 milioane USD mai mare. Atunci cursul valutar a fost menținut stabil, datorită intervențiilor masive ale BNM, care a epuizat 1/3 din rezervele valutare.

Apoi oferta de valută crește constant ca în ajun de alegeri din 20014 să ajungă la 2,9 miliarde USD și să depășească cererea cu 270 milioane USD.

Urmează alegerile din 2014, oferta de valută scade dramatic, deficitul ajunge la 700 mil USD pe an și avem intervenția BNM, care a dus la reducerea rezervelor valutare cu un miliard USD și deprecierea valutei naționale.

În 2016 piața după doi ani de criză se echilibrează la nivelul de aproape 1,8 miliarde USD, apoi urmează creșterea accelerată a ofertei și cererea slabă. Drept consecință timp de trei ani avem un surplus de valută de 740 Milioane USD, cea ce obligă BNM să intervină pe piață cu procurări de valută și totodată am asistat la aprecierea leului moldovenesc față de valutele străine timp de 2 ani până în august 2018.

Însă apropierea alegerilor a generat creșterea cererii de valută în trimestrul IV 2018, cererea a fost cu 61 milioane USD mai mare decât oferta.

Drept consecință la finele lui 2018, în ajun de alegeri Oferta și Cererea sau egalat la nivel de aproape 2,1 miliarde USD anual.

Anume factorul electoral și ne-a determinat să spunem încă din primăvară că vom asista la un curs valutar stabil cu o ușoară depreciere a Leului moldovenesc. Pentru primul trimestru 2019 ca și-n precedentele electorale anticipăm o creștere a cererii de valută cu ofertă stabilă, cea ce va crea un nou deficit pe piața valutară. Însă dacă nu vor interveni careva anomalii acest deficit va fi unul redus, ușor de depășit cu intervenții moderate ale BNM.

Drept consecință vom asista în continuare la o ușoară depreciere a leului moldovenesc, însă această depreciere este destul de mică, în zona de confort psihologic al populației, ce nici nu se face simțită.