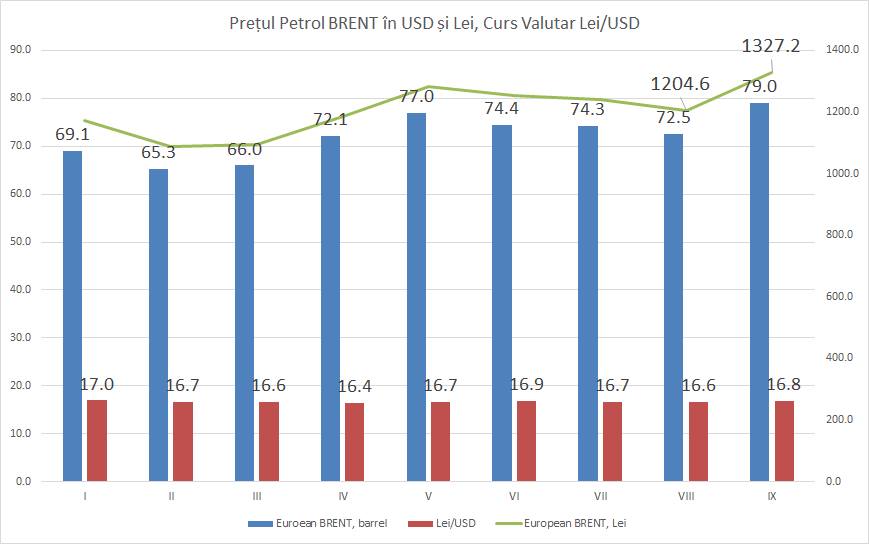

Prețul la petrol pe piața europeană a atins cel mai înalt nivel din ultimii 4 ani de 81,92 USD/Baril. Cea ce înseamnă că prețul mediu al unui baril de petrol pe piața internațională lunar va crește de la 72,5 USD din luna august la nu mai puțin de 79 USD luna septembrie.

Totodată, în septembrie v-om avea și o ușoară depreciere a leului moldovenesc față de USD, de la 16,6 Lei/USD luna august la 16,8 Lei/USD în septembrie. Cumulativ aceste două procese nu prea plăcute în luna septembrie vor duce la scumpirea Petrolului recalculat în lei moldovenești cu minimul 10%.

Această scumpire va exercita presiune asupra prețului la benzină, care va avea tendința de scumpire cu 3-4% sau 50-70 bani per litru.

Iar dacă tendința de scumpire a petrolului se va menține, concomitent cu o ușoară depreciere a leului moldovenesc față de USD, atunci există riscul să avem și o majorare de preț la gazele naturale importate, ceea ce va duce la o posibilă majorare a tarifelor pentru consumatorii finali.

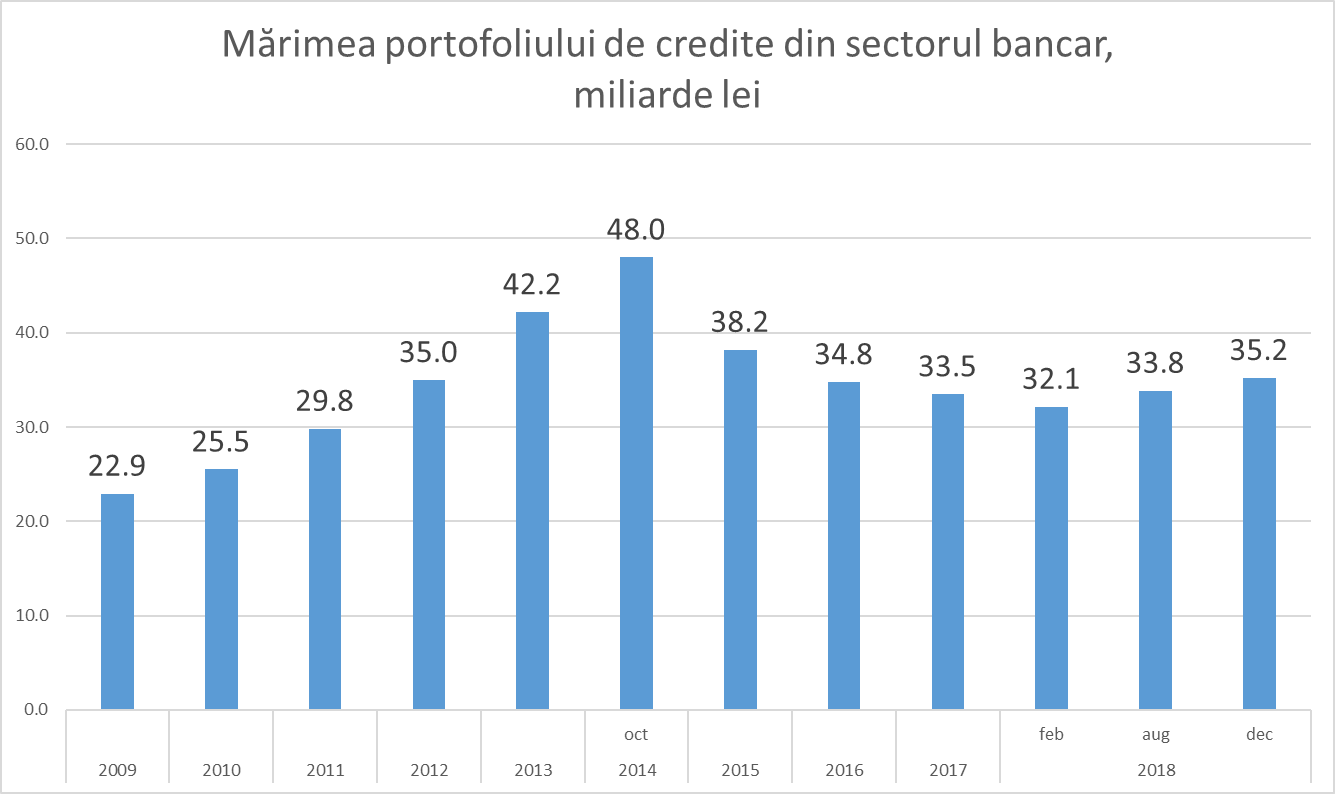

După o cădere continuă de peste trei ani, în prezent asistăm la o înviorare ușoară a procesului de creditare din partea băncilor comerciale determinat de creșterea împrumuturilor persoanelor fizice și a sectorului agricol.

În luna august portofoliul de credite a depășit nivelul anului 2017, cea ce indică că după o cădere de peste trei ani în 2018 începe recuperarea portofoliului pierdut în această perioadă. Datorită faptului că creditarea persoanelor fizice crește mult mai rapid decât am anticipat până la finele anului portofoliul de credite din sistemul bancar cel mai probabil va depăși 35,2 miliarde lei, cea ce ne permite să spunem că în 2018 va fi recuperată căderea din ultimii 2 ani, însă mai este mult până la nivelul anului 2014.

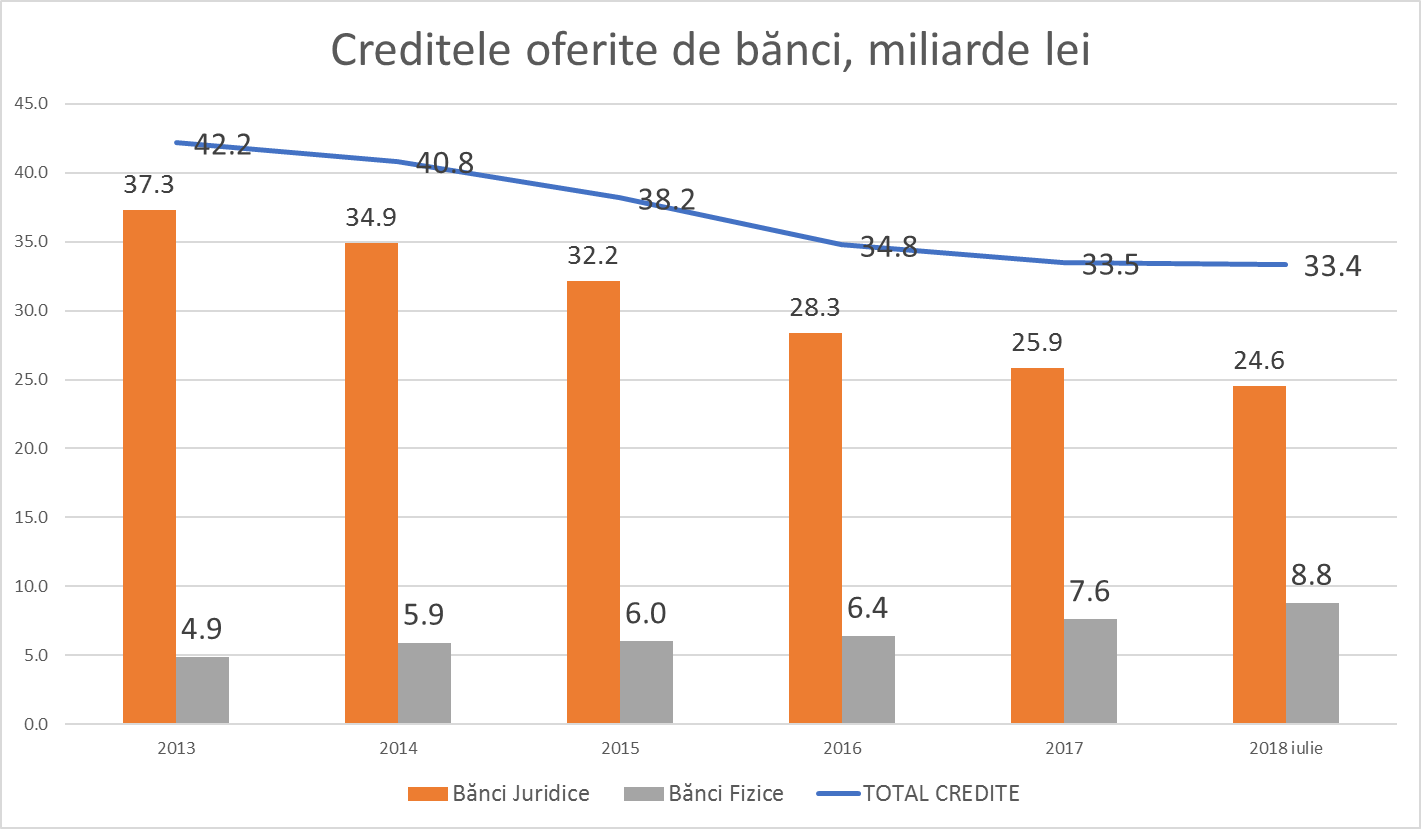

În februarie 2018 portofoliul de credite din sistemul bancar au atins nivelul minim de 32,1 miliarde lei, sau cu 15,9 miliarde mai puțin decât maxima din octombrie 2014. Această cădere s-a datorat exclusiv reducerii portofoliului de credite acordat persoanelor juridice. În toată această perioadă băncile și-au majorat portofoliul de credite oferite persoanelor fizice, care au crescut de la 5,8 miliarde în octombrie 2014 la 9,1 miliarde lei în august 2018.

Persoanele fizice au diminuat din impactul căderii creditării persoanelor juridice și drept consecință în prezent cota împrumuturilor oferite persoanelor fizice de către sistemul bancar a crescut de la 11,3% în 2014 la 26,9% în august 2018 și va continua să crească pe tot parcursul acestui an.

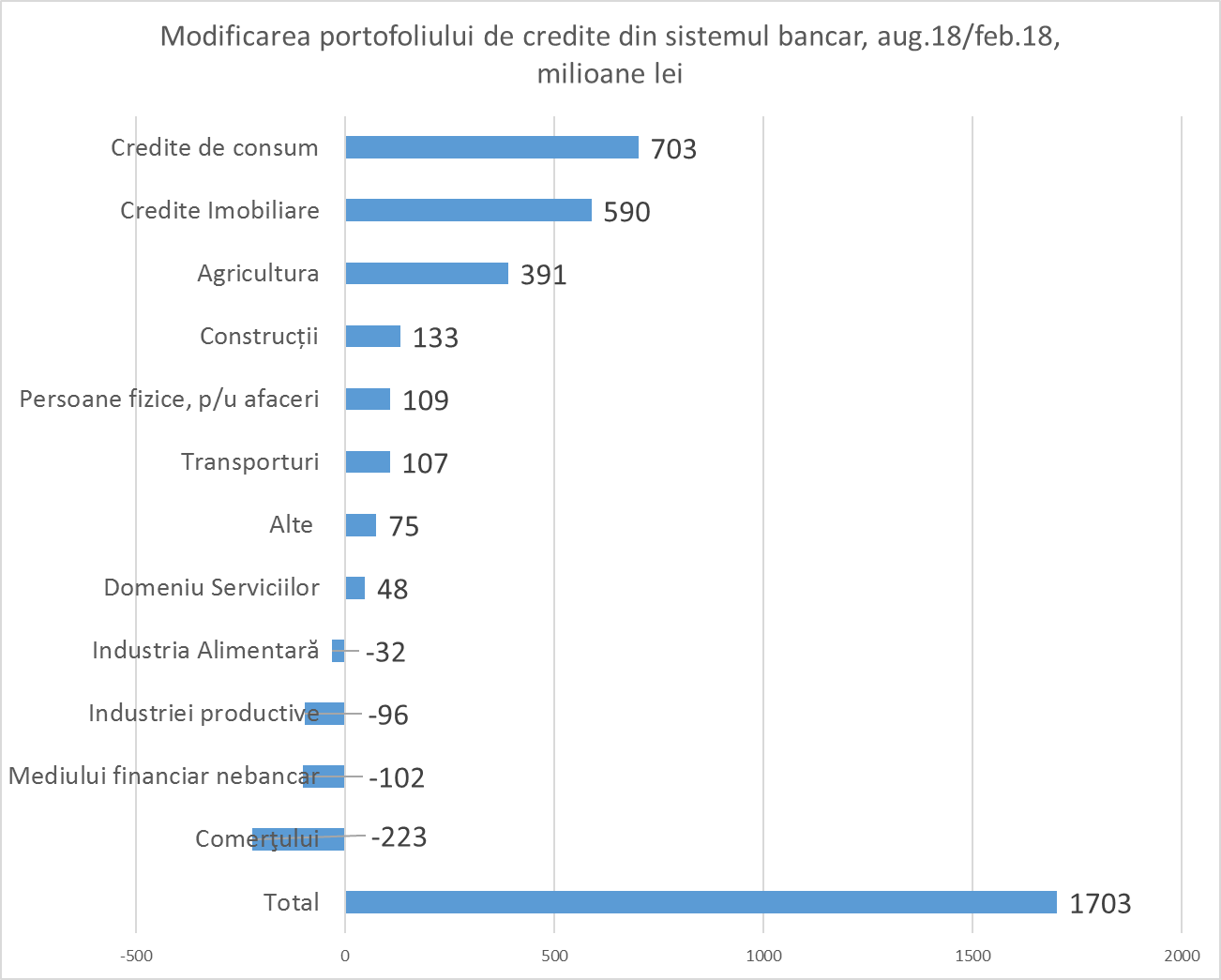

Creșterea portofoliului de credite cu 1,7 miliarde lei în acest an se datorează majorării creditelor oferite persoanelor fizice cu 1,37 miliarde lei, iar a persoanelor juridice cu 330 milioane lei. Aproape 70% din această creștere s-a produs în trei luni vara acestui an, când portofoliul de credite s-a majorat cu 1,15 miliarde.

Principalele domenii de creștere a portofoliului de credite sunt: creditele de consum 700 milioane lei, imobiliare 590 milioane lei, agricultura 391 milioane lei, care împreună au asigurat o creștere de aproape 1,7 miliarde lei.

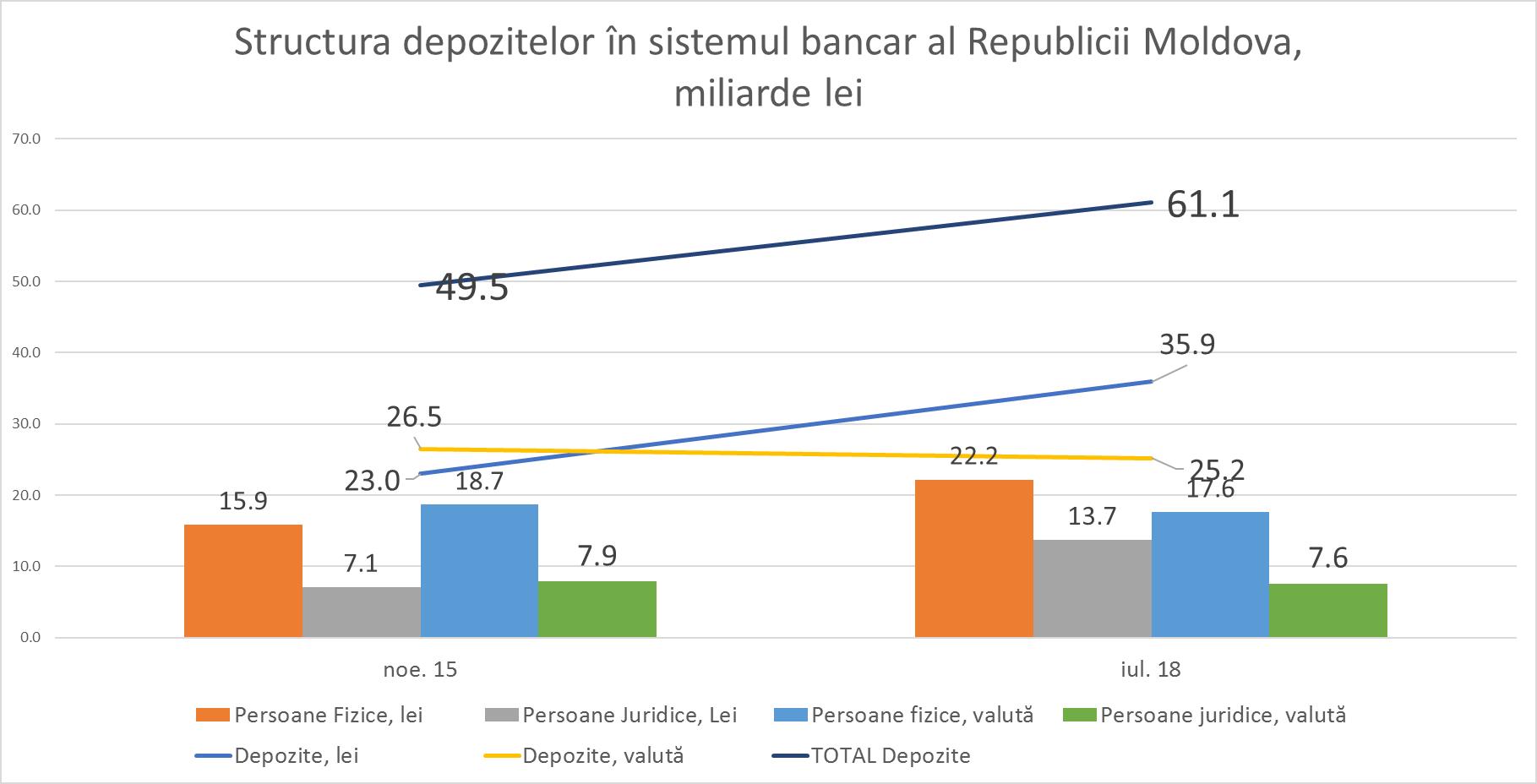

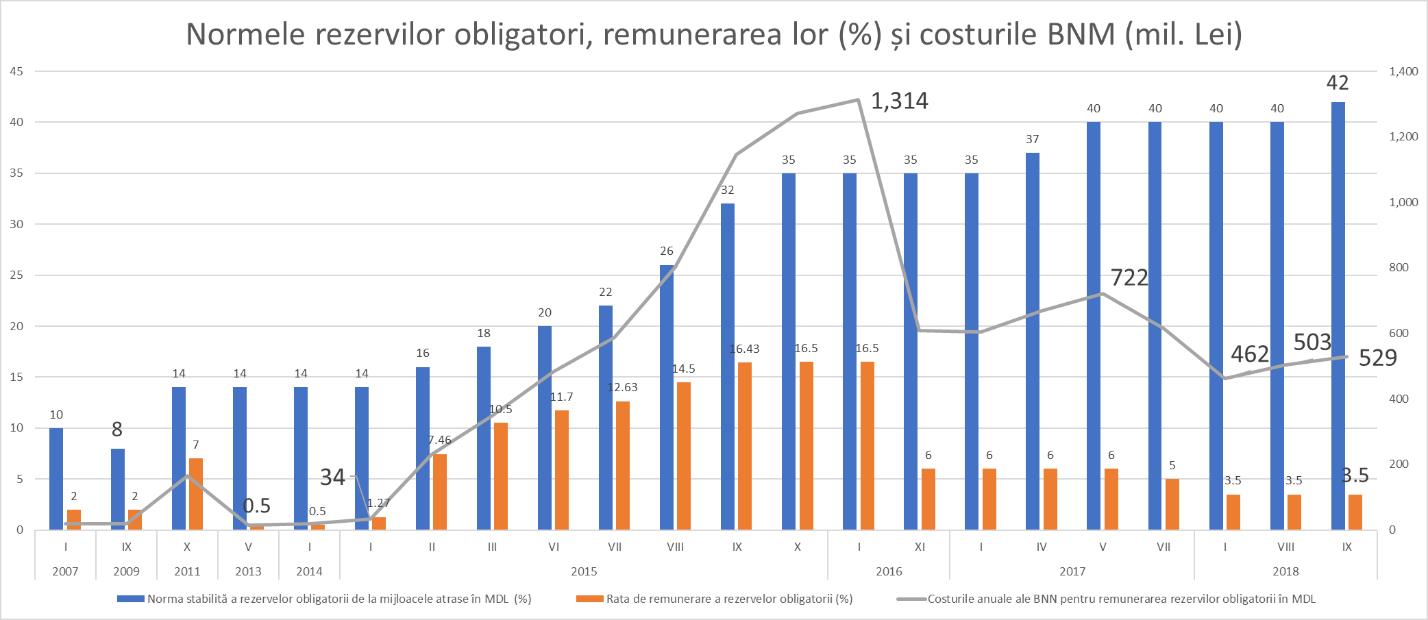

La data de 4 octombrie 2018 BNM a majorat norma rezervelor obligatorii pentru depozitele atrase în lei până la nivelul record pentru Moldova de 42,5%.Această majorare se datorează ca urmare a trei factori de bază: creșterea accelerată a depozitelor în lei în sistemul bancar, gradul redus de creditare a economiei și surplusului de valută pe piața valutară.

Suma acestor trei factori au determinat BNM să majoreze fără precedent rata rezervelor obligatorii.

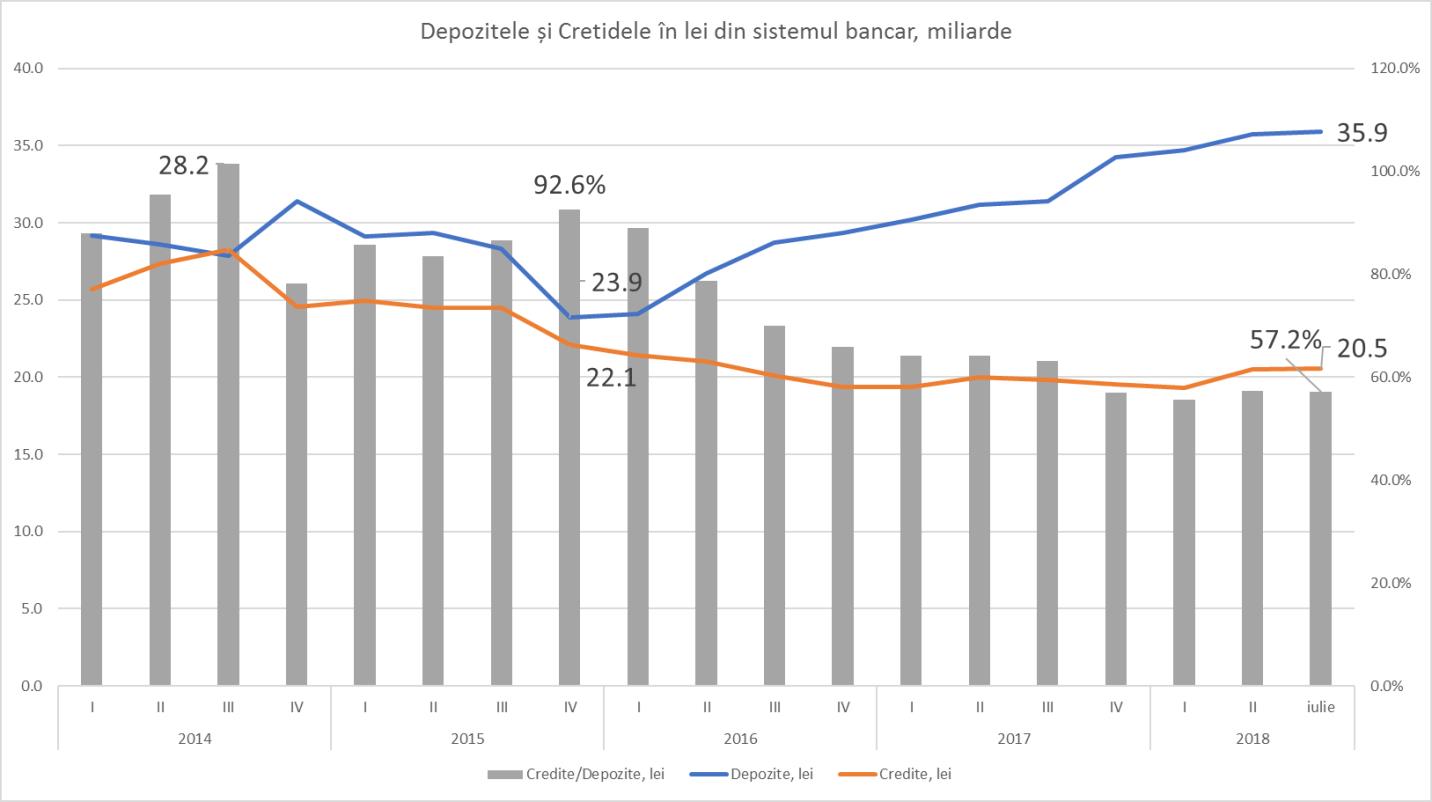

Astfel comparativ cu nivelul minim din noiembrie 2015 depozitele în sistemul bancar au crescut cu 11,6 miliard lei de la 49,5 miliard lei în 2015 la 61,1 miliarde lei în iulie 2018.

Însă depozitele atrase în lei în această perioadă au crescut cu 12,9 miliarde, iar cele în valută s-au redus cu 1,3 miliarde lei. Anume creșterea cu 56% a depozitelor în lei de la 23 miliarde la 35,9 miliarde a determinat decizia BNM. Depozitele în lei au crescut atât la persoanele fizice cu +6,3 miliarde, cât și la persoanele juridice +6,6 miliarde lei.

Depozitele în valută la fel au fost pe plus, iar reducerea lor recalculată în lei se datorează aprecierii valutei naționale.

Aprecierea valutei pe de o parte a încurajat economiile în lei, iar pe de altă parte au diminuat valoarea depozitelor în valută recalculate în lei. Drept consecință, dacă în 2015 economiile în valută constituiau aproape 54% din toate depozitele, atunci în prezent ele sunt puțin peste 41%.

Creditarea economiei

Pe fundalul creșterii cu 56% a depozitelor atrase în lei, continuă să scadă volumul valoarea creditelor oferite de bănci economiei.

Astfel comparativ cu 2015, perioada analizată de noi, creditele bancare s-au redus cu 14%, sau cu 4,8 miliarde lei. De la 38,2 miliarde lei în 2015 la 33,4 miliarde lei în iulie 2018. Această reducere se datorează exclusiv reducerii creditelor oferite persoanelor juridice, care au scăzut cu 7,6 miliarde lei. Persoanele juridice nu doar și-au redus creditarea de la bănci, dar au majorat și depunerile lor în bănci cu 6,6 miliarde lei. Altfel spus în doar mai puțin de 3 ani agenții economici și-au redus activitatea investițională cu 14,2 miliarde lei.

Astfel, persoanele fizice au devenit colacul de salvare al băncilor, în condițiile în care și-au majorat în această perioadă volumul de credite contractate cu 47% sau 2,8 miliarde lei.

În prezent băncile î-și îndeplinesc slab funcția lor în economie de a atrage resurse libere și a credita economia.

Cel mai clar se vede acest lucru dacă analizăm doar dinamica evoluției depozitelor și creditelor în lei. În 2015 la 23,9 miliarde depozite în lei, băncile ofereau 22,1 miliarde le credite în lei, sau 92,6% din totalul depozitelor atrase. În prezent la 35,9 miliarde lei depozite atrase în lei, băncile oferă doar 20,5 miliarde lei credite în lei sau doar 57,2% din totalul depozitelor atrase.

Băncile nu sunt extrem de stresate de acest fapt deoarece în salvarea lor vine BNM, care procură restul resurselor neutilizate.

Presiunea supra leului pe piața valutară

Începând cu ianuarie 2016 vânzările nete de valută a persoanelor fizice a fost mai mari decât necesitățile de valută din partea persoanelor juridice. În această perioadă surplusul de valută constituia peste 700 milioane USD. Evident acest surplus de valută a dus la aprecierea leului moldovenesc, dar în mod special la creșterea presiunii pe piața monetară. Surplusul de valută se regăsește parțial în depozitele bancare în lei.

Costurile BNM de intervenție la depozitele în lei

Pentru a reduce presiunea pe piața financiară BNM a intervenit, majorând rezervele obligatorii. Costurile suportate de BNM se ridică la 529 milioane lei anual, sau cu 70 milioane lei mai mult față de acum un an. Costurile sunt determinate atât de creșterea volumului de depozite, cât și a rezervelor obligatorii. Cea ce salvează parțial situația este reducerea ratei plătite de BNM de la 6% în 2017 la 3,5% în prezent. Totodată observăm că cele mai mari costuri suportate de BNM au fost în perioada 2015-2016, atunci când a fost nevoită să absoarbă șocul provocat de injecția de capital în sistemul financiar.

Rata achitată de BNM pentru rezervele obligatorii de regulă este mai mică decât rata inflației, excepție a fost perioada 2015-2016. Drept rezultat nominal BNM întoarce mai mult băncilor comerciale, însă valoarea reală a banilor este mai mică, cea ce înseamnă că BNM prin intervențiile sale nu majorează în termeni reali masa monetară.

După implementarea inițiativei impozitul unic de 12% personale cu venituri mici vor avea de pierdut, iar persoanele cu venituri mari cor avea de câștigat, scrie economistul IDIS Viitorul, Veaceslav Ioniță în publicația TREND HUNTER.

- Doar 10% din sumă vor merge către persoanele cu venituri foarte mici.

- Beneficiarii de bază sunt persoanele cu venituri mari.

- Perdanții de bază sunt Primăriile și în mod special Primăria mun. Chișinău

Impozitul unic simplifică esențial administrarea impozitului pe venit a persoanelor fizice și permite autorităților mai clar și transparent să ofere facilități anumitor categorii de persoane: cele cu venituri mici sau familiilor cu mulți copii.

Însă în formula actuală acest impozit nu atinge scopurile declarate și provoacă pierderi anuale de peste 1 miliard de lei Bugetului Public Național din totalul de 3,8 miliarde lei impozit pe venit a persoanelor fizice. Cea ce reprezintă o scădere cu 35% a veniturilor din acest impozit.

Amintim aici că impozitul pe venit a persoanelor fizice este una din sursele de bază de venit la bugetele locale.

În urma inițiativei, cel mai mare perdant va fi municipiul Chișinău, care are planificat în acest an 1,3 miliarde lei venituri din Impozitul pe venit a persoanelor fizice din totalul de 3,8 miliarde lei venituri. Datorită faptului că majoritatea salariaților sunt concentrați în mun. Chișinău și aici salariile sunt mai mari decât media pe țară anticipăm o reducere a veniturilor anuale ale municipiului cu 350 mil lei la situația zilei de azi, cea ce reprezintă aproape 10% din bugetul municipal. Restul autorităților publice locale pierd împreună alte circa 200 mil. lei.

Toate calculele sunt în valoare anuală și se vor răsfrânge plenar începând cu anul 2019, însă dacă legea va intra în vigoare de la 1 octombrie, atunci pierderile autorităților locale vor depăși în acest an 180 milioane lei, bani care trebuie să fie compensați prin lege din bugetul de stat.

Toate aceste pierderi bugetare nu sunt compensate de realizarea obiectivelor declarate.

Unul din scopurile declarate a fost ca persoanele cu venituri mici până la minimul de existență să nu plătească impozite.

Într-adevăr acest obiectiv este atins, cea ce înseamnă pentru cei circa 115 mii persoane cu venituri medii de 2 mii lei economii lunare de 74 lei. Acest obiectiv costă Bugetul Public circa 100 milioane lei, sau doar 10% din pierderile totale ale bugetului.

Restul 900 milioane sunt venituri ratate, pentru facilități fiscale grupurilor de salariați, care formal nu s-au încadrat în facilitatea formulată de Guvern.

Astfel, se atrage atenția la facilitățile obținute de cei cu salarii peste media națională. La ei facilitățile lunare sunt de 200-400 lei, sau de 3-6 ori mai mari decât la cei cu venituri mici. Iar pentru Super-Angajați, conducători de întreprindere și instituții salariile cărora depășesc 100 mii lei, facilitățile lunare trec peste 6 mii lei sau de 100 ori mai mari decât la persoanele cu venituri mici vizate de Guvern.

Pentru a ilustra mai bine beneficiile individuale și pierderile bugetare, am calculat economiile obținute de fiecare grup de salariat, precum și ratările bugetare, ținând cont de salariul mediu și numărul de membrii în familie.

Sursa datelor: Codul Fiscal, Legea Finanțelor Publice Locale, Comunicatul de Presă a Guvernului, Biroul Național de Statistică, Legea Bugetului de Stat 2018, Legea Bugetului mun. Chișinău 2018, Raport de Executare a Bugetelor Locale/Iunie 2018, Calcule și estimări proprii

Conform calculelor noastre, dacă se doresc scutiri personale de 24 mii lei, atunci impozitul unic trebuie să constituie 16% pentru a asigura același volum de venituri în bugetul public național. Însă atragem atenția că în cazul dat scade presiunea fiscală pe cei cu venituri foarte mici și mari, dar crește presiunea fiscală asupra angajaților cu venituri medii.

TREND HUNTER reprezintă un produs analitic al IDIS Viitorul. Opiniile exprimate aparţin autorilor. Administraţia IDIS „Viitorul” și Consiliul Administrativ al Institutului pentru Dezvoltare şi Iniţiative Sociale „Viitorul” nu poartă răspundere pentru estimările şi opiniile prezentate în cadrul acestei publicaţii.

Pentru alte detalii, vă rugăm să contactaţi responsabilul pe presă, Victor URSU la următoarea adresă: ursu.victoor@gmail.com sau la numărul de telefon 069017396.

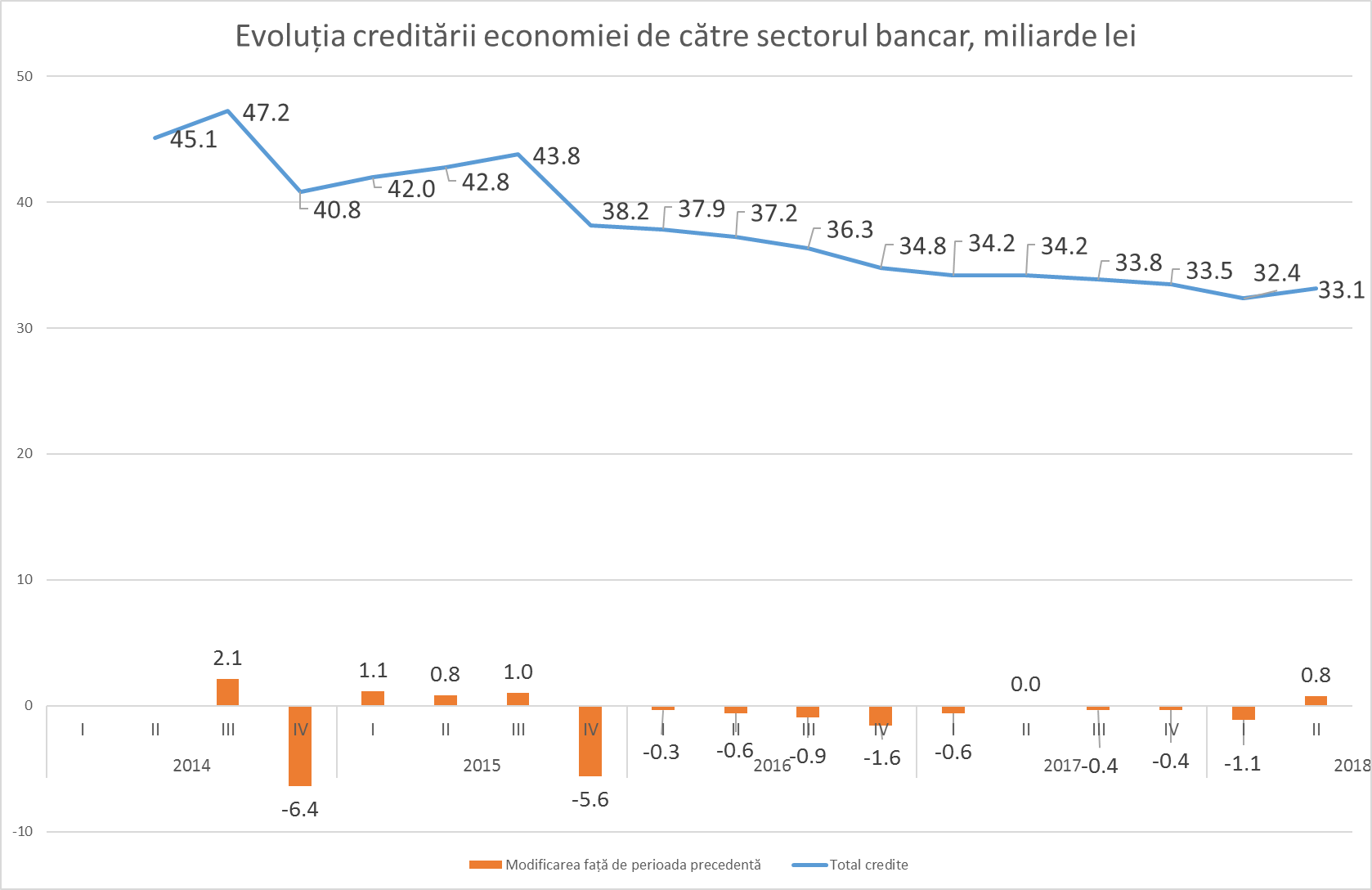

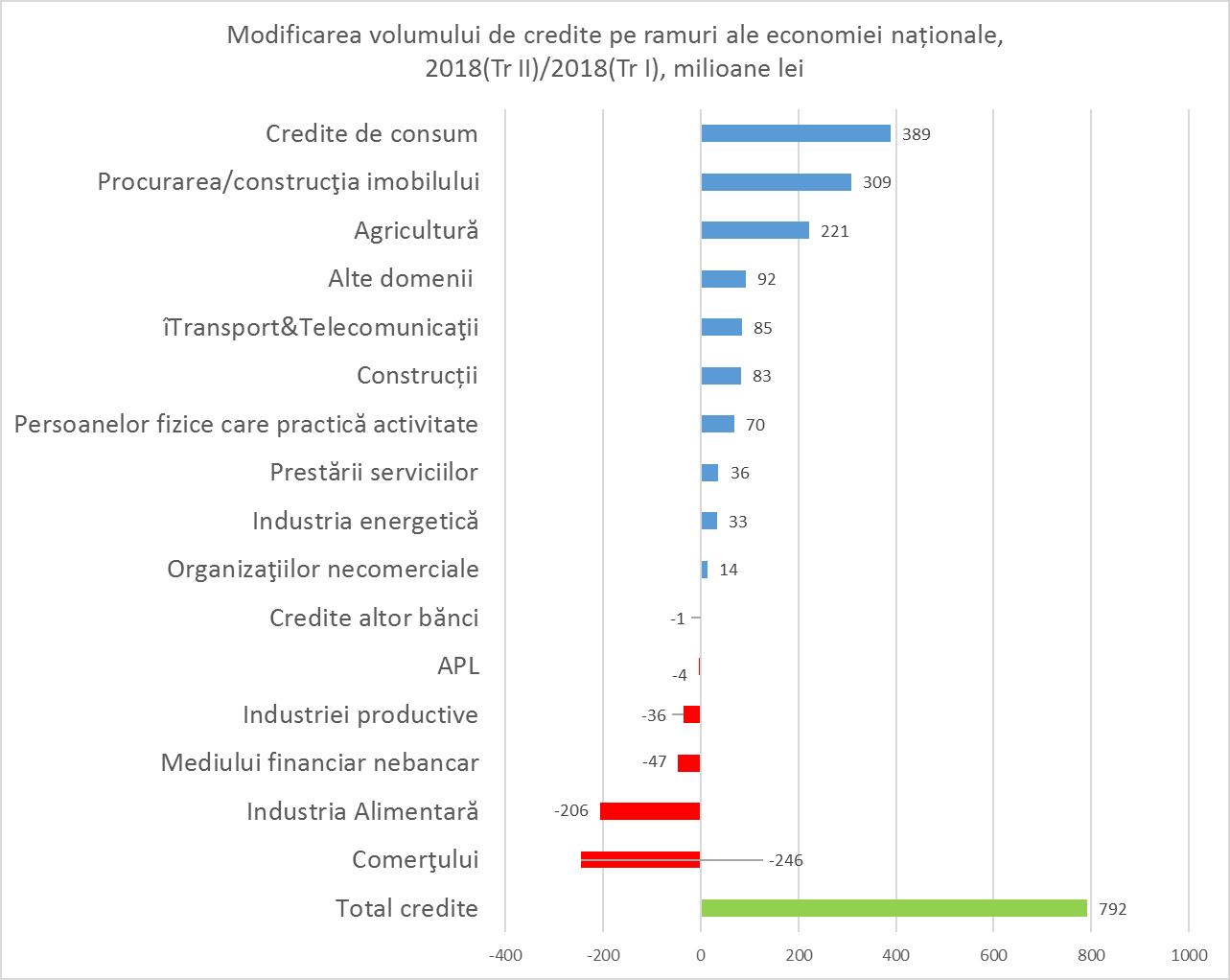

Volumul creditelor acordate de sistemul bancar economiei naționale după o scădere continuu timp de doi ani și jumătate a înregistrat o creștere de 792 milioane de lei în Tr. II față de Tr. I. În timp ce 10 ramuri ale economiei au înregistrat o creștere a portofoliului de credite cu 1,33 miliarde de lei, alte 5 ramuri au înregistrat scădere cu 540 milioane de lei.

De fapt, populația este motorul e creșterii împrumuturilor din sistemul bancar. Consumul și ipoteca au contribuit cu 53% în totalul de majorării portofoliului de credite. La polul opus se află comerțul și industria alimentară, care continuă să-și diminueze volumul împrumuturilor contractate deja al cincilea an consecutiv, iar în ultimul trimestru portofoliul respectivelor ramuri s-a redus cu 452 milioane de lei sau 84% din totalul portofoliului negativ.

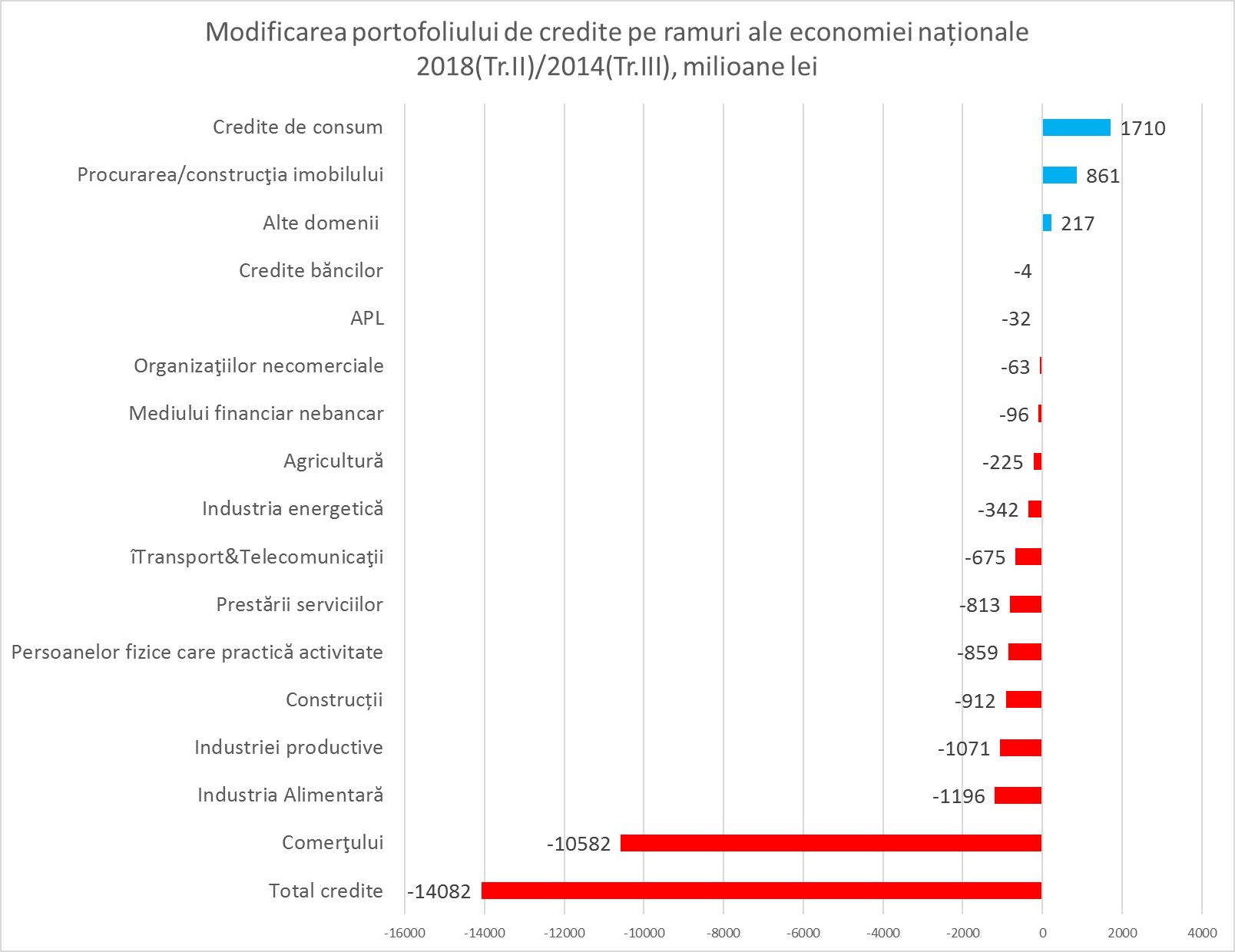

Trebuie să remarcăm faptul că volumul total de credite chiar dacă în Tr. II a anului 2018 a înregistrat o creștere, el rămâne a fi cu 14,1 miliarde lei mai mic față de volumul record din 2014 Tr. III.

În această perioadă, absolut, toate ramurile economiei naționale au înregistrat o reducere a portofoliului împrumuturilor, care au însumat 16,9 miliarde lei.

Cea ce a menținut sistemul bancar pe linia de plutire au fost creditele contractate de persoanele fizice pentru consum și imobil, care în această perioadă au crescut cu 2,6 miliarde lei.

Dacă analizăm evoluția creditări economiei naționale putem trage câteva concluzii:

Cel mai mult s-a redus creditarea comerțului, însă în opinia noastră această reducere mai degrabă este o reacție a industriei comerțului la criza economică. Comercianții au acționat întocmai cum este scris în manualele de management: și-au redus dependența de creditele bancare prin: creditarea de la furnizori, optimizarea stocurilor și convingerea populației să se crediteze în locul lor.

Același lucru s-a întâmplat și la companiile de construcții. Ele și-au redus portofoliul de credite cu 912 milioane de lei, în schimb populația și-a majorat volumul împrumuturilor pentru imobile cu 861 milioane lei.

Putem spune că băncile preferă să crediteze mai degrabă populația decât agenții economici. Aceasta se explică prin faptul că cetățenii comparativ cu firmele sunt buni de plată. Creditele neperformante la cetățeni sunt de doar 3-3,5% comparativ cu media pe sistemul bancar de 15-16% sau chiar pe anumite ramuri de 30-40%.

Indicatorul care trebuie să atragă cel mai mult atenția este creditele contractate de persoanele fizice pentru inițierea și dezvoltare unei afaceri mici. Aceste credite sau redus mai mult de 2 ori de la 1,7 miliarde lei la 860 milioane lei. Dacă ne uităm atent la comportamentul populației atunci observăm o înclinație alarmantă spre consum. În 2014 3 din 10 lei împrumutați de populație erau pentru investiții în afacere, iar în prezent doar 1 din 10 lei este direcționat în afaceri.

În concluzie putem afirma că economia î-și revine lent prin accelerarea consumului populației.

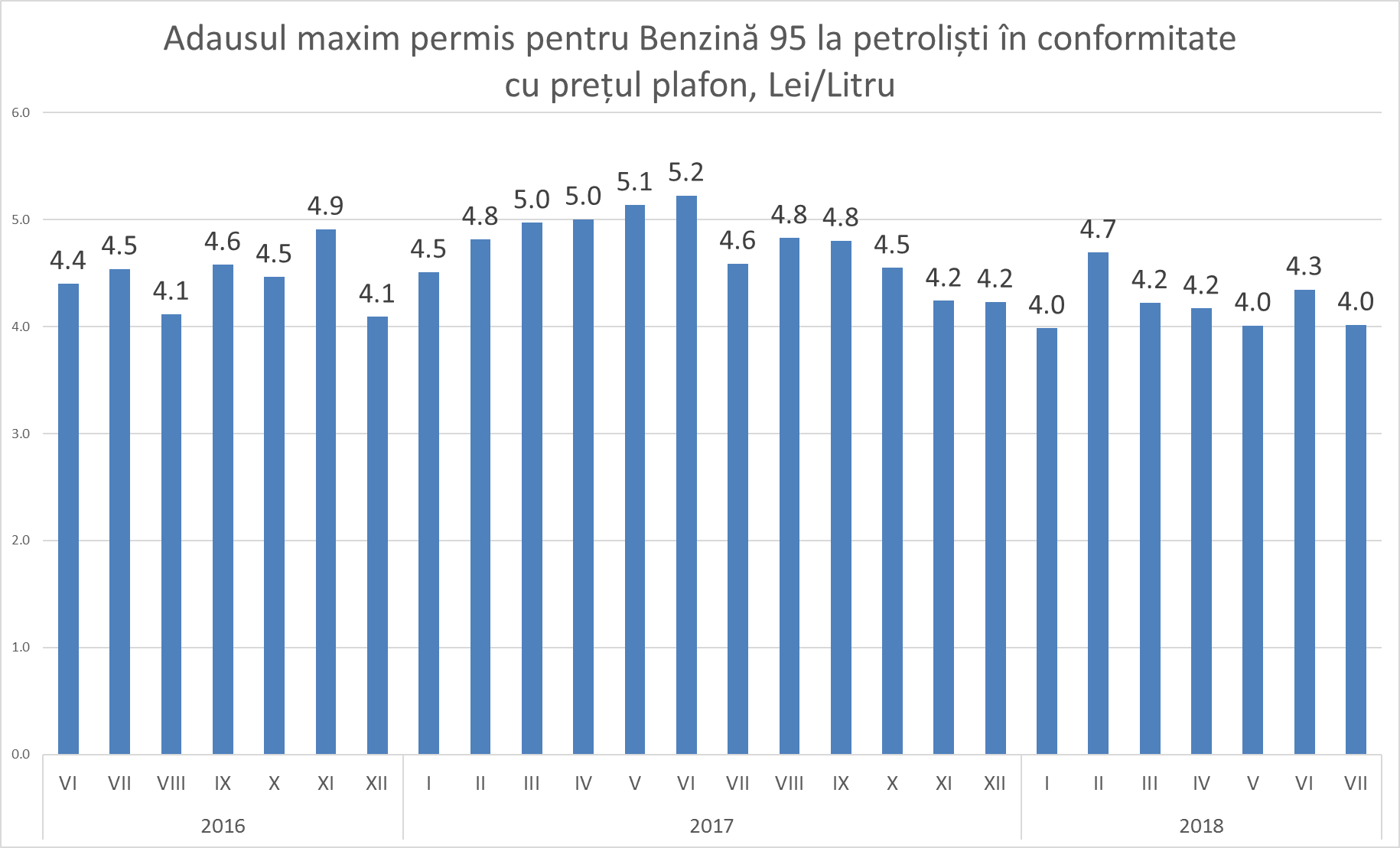

Petroliștii în luna iulie au dreptul la un adaus la prețul carburanților de max. 4 lei/litru cea ce este cu 0,5 lei mai puțin decât media din ultimii doi ani.

Prețul la petrol pe piața internațională continuă să crească. Astfel, în primele 12 zile din luna iulie prețul petrolului BRENT Europa a crescut cu 4,2% comparativ cu prețul mediu din luna iunie. Însă datorită aprecierii leului moldovenesc față de dolar, mulțumim gastarbaiterilor, care trimit bani acasă, recalculat în lei prețul la petrol a crescut cu doar 3,7%. Astfel, prețului petrolului într-un litru de benzină s-a majorat de la 7,89 lei/litru în luna iunie la 8,18 lei/litru în primele 12 zile din luna iulie.

În ultimele 2 luni ANRE pentru a treia oară încearcă majorarea prețului plafon la produsele petroliere, care sunt suspendate prin deciziile de judecată. Drept consecință, petroliștii în luna iulie au o oportunitate de adaus comercial la Benzina 95 cu 0.5 lei/litru mai puțin decât media din ultimii doi ani, care a fost de 4,5 lei/litru. În realitate, în această perioadă petroliștii au avut un adaus mediu de 4,2 lei/litru chiar dacă prețul plafon le permitea mai mult.

Dacă ținem cont că Moldova importă lunar 80 milioane litri de produse petroliere, din care benzina constituie circa 15%, restul sunt importuri de motorină, putem spune că deciziile de judecată au tăiat din oportunitățile de venit ale petroliștilor în proporție de 20-40 milioane lei lunar.

Dar chiar și la nivelul de 4 lei/litru adausul petroliștilor în Republica Moldova este cu 30% mai mare decât a petroliștilor din SUA, care constituie 3,05 lei/litru.

Cea ce are de făcut guvernul este să atace în continuare deciziile ”curioase” ale ANRE, însă cel mai important să vină cu un proiect de lege nou, care ar introduce reguli transparente și corecte de reglementare a pieții produselor petroliere.

Iar Comisia Parlamentară de Economie Buget și Finanțe ar trebui să aibă bănuieli rezonabile că la ANRE ceva e putred, dacă deja a doua decizie a lor este suspendată de judecată.

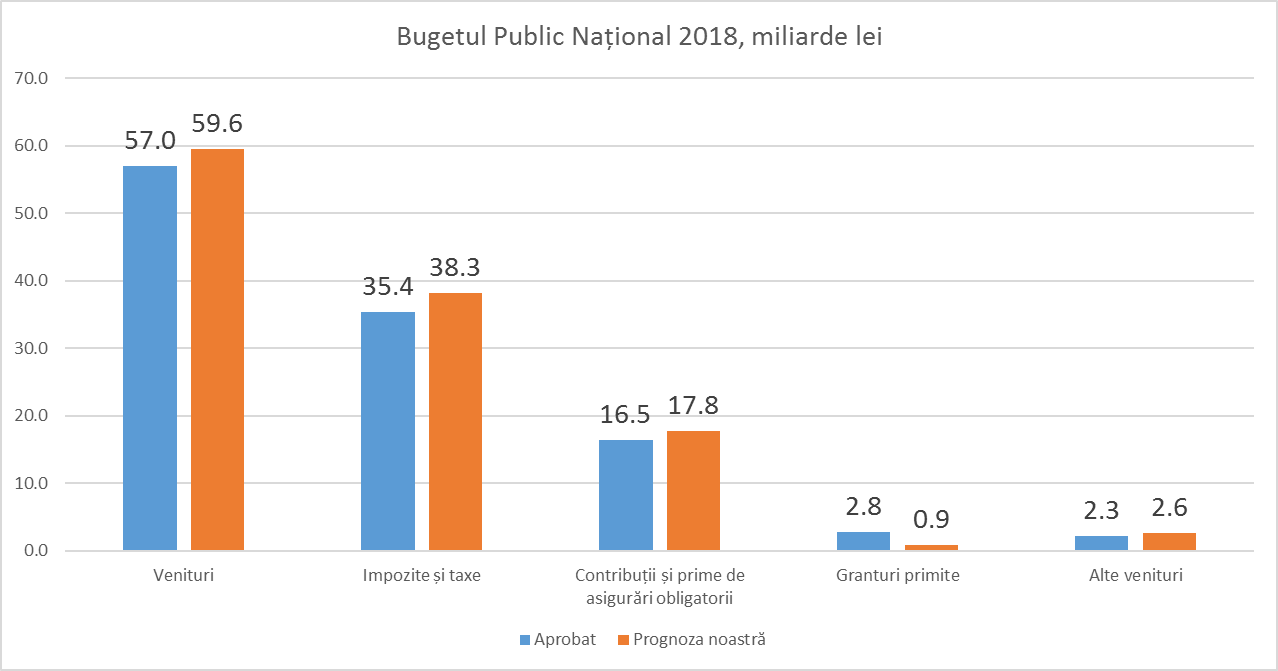

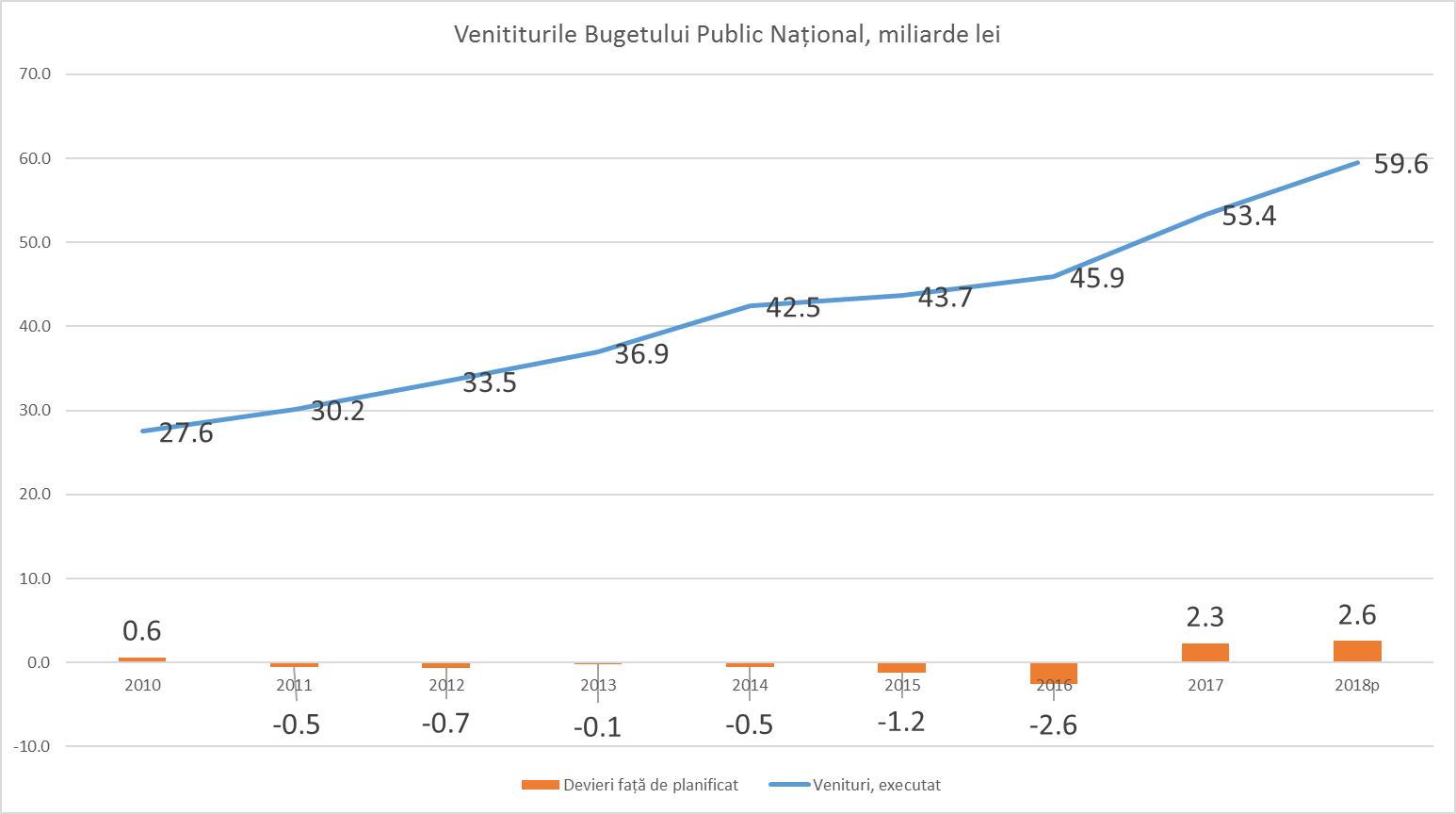

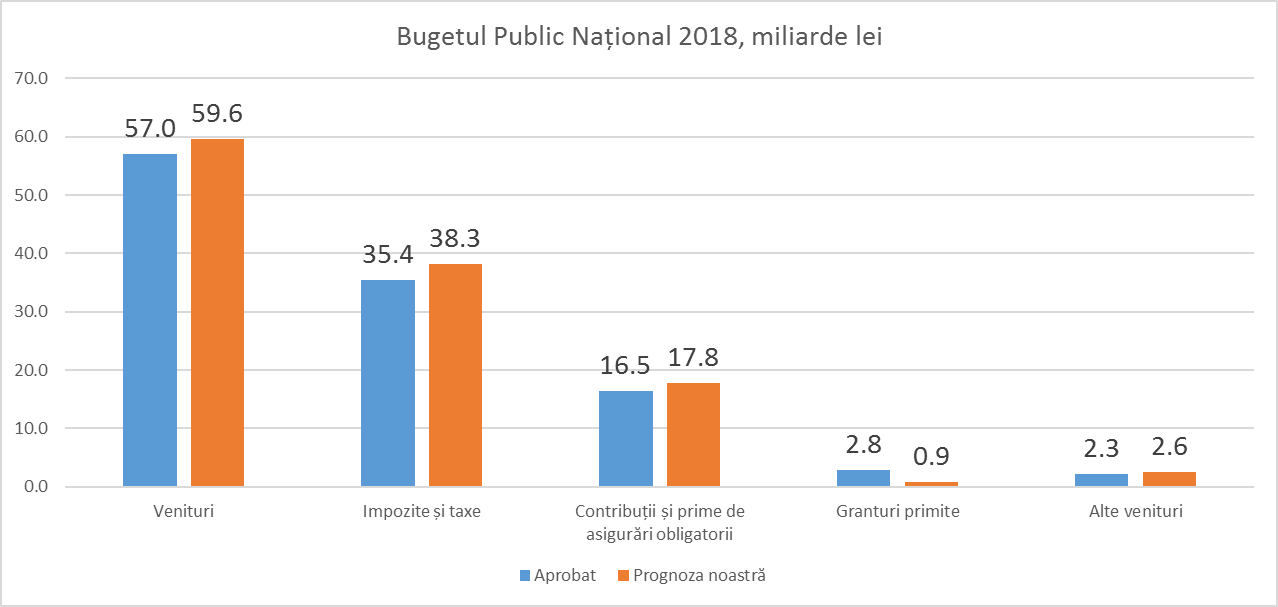

Potrivit prognozelor IDIS Viitorul de acum două luni, bugetul de stat va fi executat peste prognoză. Acest fapt se datorează în primul rând estimărilor pesimiste ale Ministerului Finanțelor la început de an. În luna mai am anticipat că granturile în acest an vor fi mult sub nivelul prognozat. Considerăm că ele vor atinge cota maximă de 0,9 miliarde lei, față de 2,8 miliarde planificat. În schimb vor crește veniturile din impozite, taxe și contribuții de asigurări sociale și medicale.

Deci, bugetul va fi executat, însă acest buget este mai degrabă unul de supraviețuire și nu de dezvoltare. Guvernul își va putea onora obligațiile sociale: plata pensiilor, salariilor, însă trebuie deja al patrulea an consecutiv să ne limităm investițiile în infrastructură.

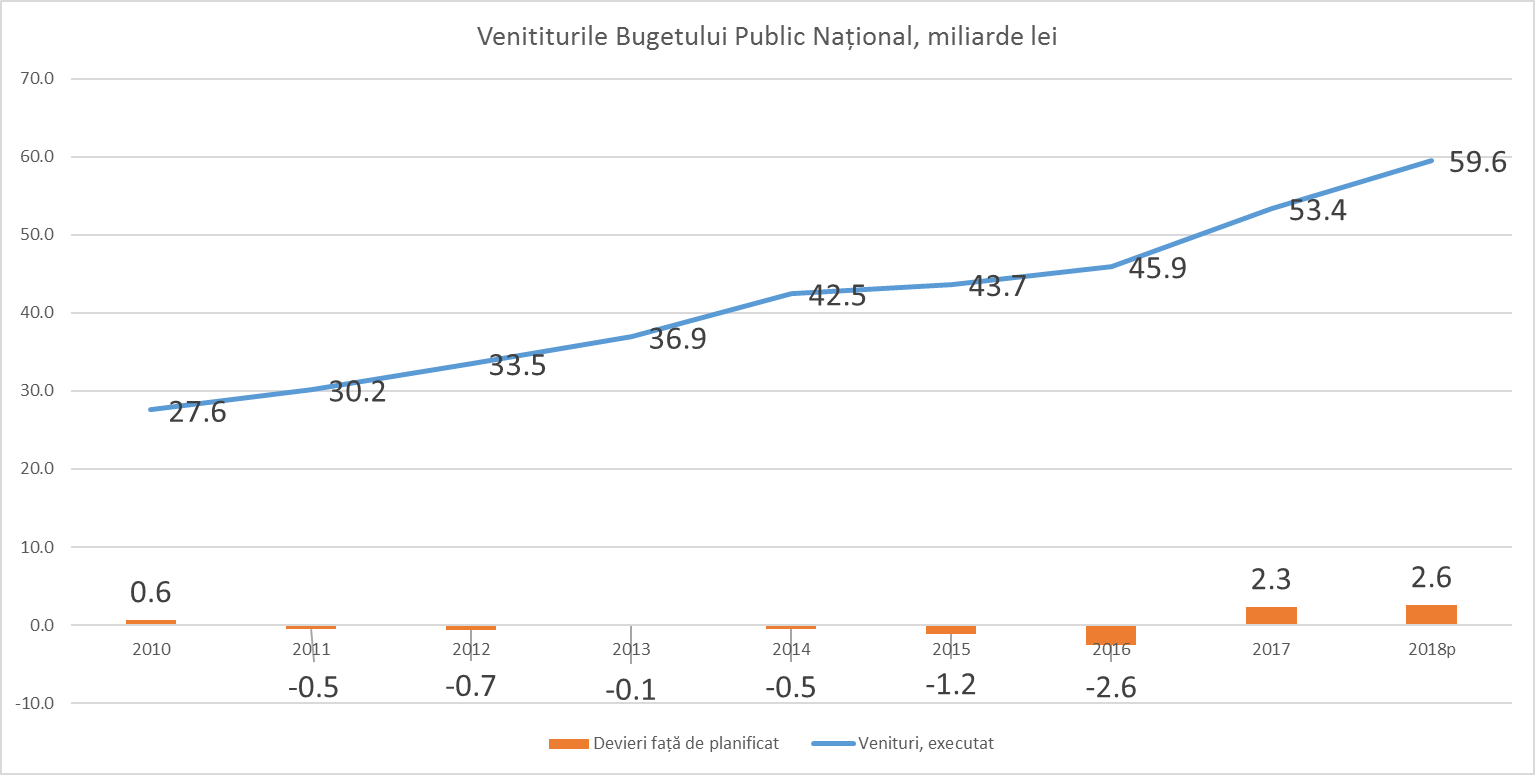

Foarte simplu, din contul populației. Al doilea an consecutiv veniturile BPN sunt mai mari decât cele planificate. Anul trecut BPN s-a supraexecutat cu 2,3 miliarde lei, în 2018 anticipăm o supraexcutare cu 2,6 miliarde lei.

Această supraexecutare sa datorează îmbunătățirii administrării fiscale prin: creșterea valorii în vamă a mărfurilor importate, majorarea salariului minim pe economie și lupta cu economia tenebră.

Evident că toate aceste lucruri sunt bune și nobile, însă dacă veniturile BPN cresc la cineva ele scad. Evident că BPN național a primit 5 miliarde lei suplimentar de la noi. Asta s-a răsfrânt asupra prețurilor la mărfurile procurate, la salariile real primite și veniturile agenților economici.

Altfel spus, Guvernul în plină criză ne având capacitatea de a restabili relațiile cu partenerii externi a găsit unica soluție realistă: creșterea poverii fiscale asupra cetățenilor.

Greu de calculat, dar nu și imposibil.

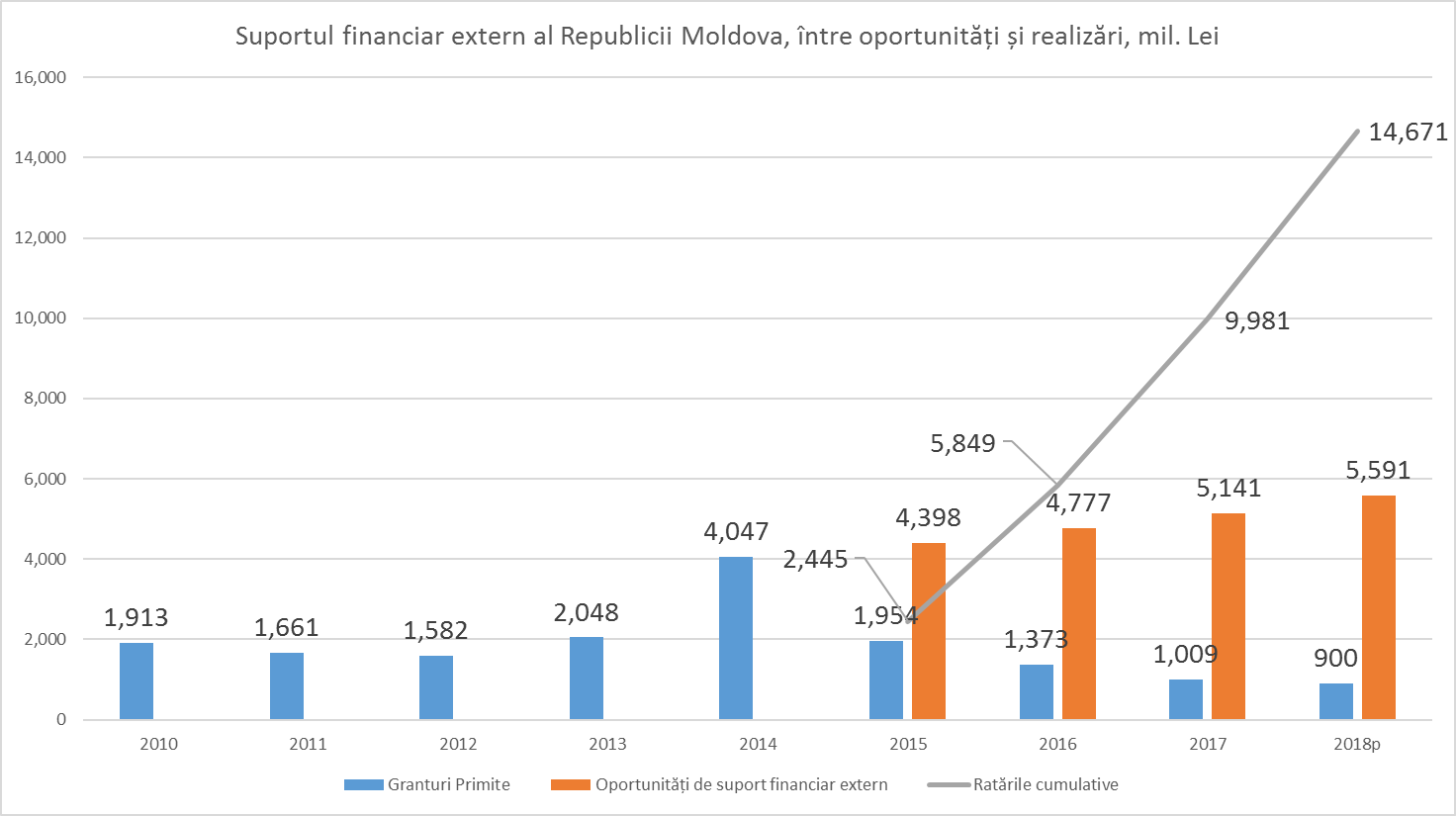

Moldova și-a îmbunătățit constant relațiile cu partenerii externi în perioada 2010-2014. Iar după semnarea Acordului de Asociere, asistența financiară externă sub formă de granturi a atins nivelul de 4 miliarde lei în anul 2014. Dacă în perioada 2000-2013 asistența financiară externă în mediu a constituit anual circa 1,5% din PIB, atunci după semnarea acordului asistența a crescut la 3,6% din PIB.

Desigur cu un efort suplimentar Guvernul în condițiile unei bune cooperări putea majora această asistență la 4% sau chiar 5% din PIB. În realitate, după jaful bancar iar mai nou criza politică asistența financiară externă sa redus dramatic. În urma evaluărilor am considerat că oportunitățile de finanțare externă dacă rămâneau la nivelul anului 2014, atunci în acest an Moldova trebuia să beneficieze de granturi în mărime de 5,6 miliarde lei, iar în realitate vom avea cu 4,7 miliarde lei mai puțin sau doar 900 milioane lei.

Ratările de oportunități în ultimii patru ani se ridică la 14,7 miliarde lei, bani care în mod normal trebuiau să meargă pentru modernizarea infrastructurii drumurilor, reparații de spitale, școli. Reforme în domeniul justiției, reglementărilor.

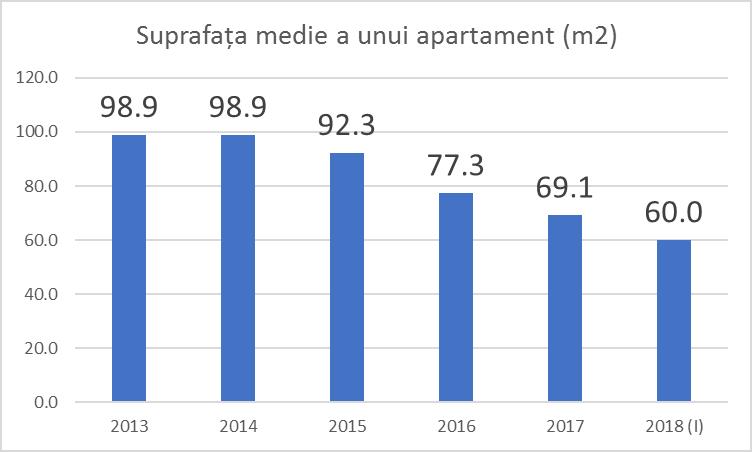

Piața imobiliară trece prin transformări profunde, în condițiile în care a crescut de 3,5 ori accesibilitatea apartamentelor. În postarea anterioară am spus că acum zece ani pentru procurarea unui apartament de 70 m2 erau necesare 35 salarii medii anuale. În prezent datorită majorării salariului mediu calculat în euro de aproape două ori și reducerii cu 70% a prețului la imobile pentru procurarea unui apartament sunt necesare 10 salarii medii anuale.

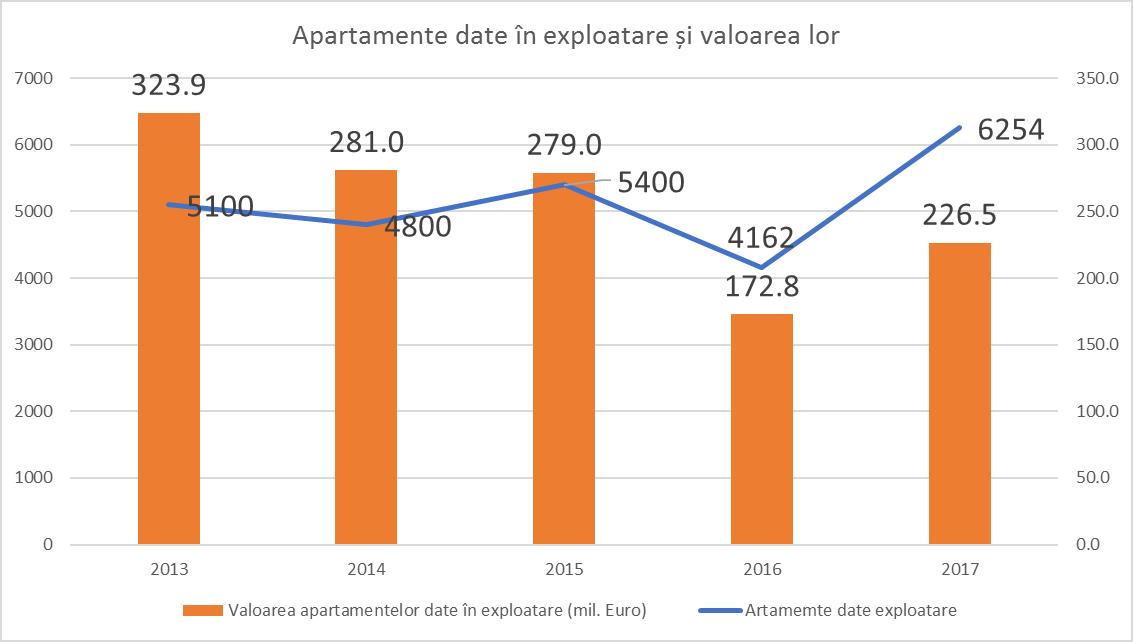

După o scădere atât a numărului de apartamente vândute cât și a celor date în exploatare în 2016, în 2017 am avut o restabilire a pieții, când numărul de apartamente vândute a atins recordul de 18,4 mii, iar a celor date în exploatare - 6,2 mii.

Deși a crescut numărul de apartamente vândute volumul încasărilor companiilor de construcție este cu aproape 100 milioane euro mai mici față de 2013.

Aceasta se explică prin câteva fenomene importante.

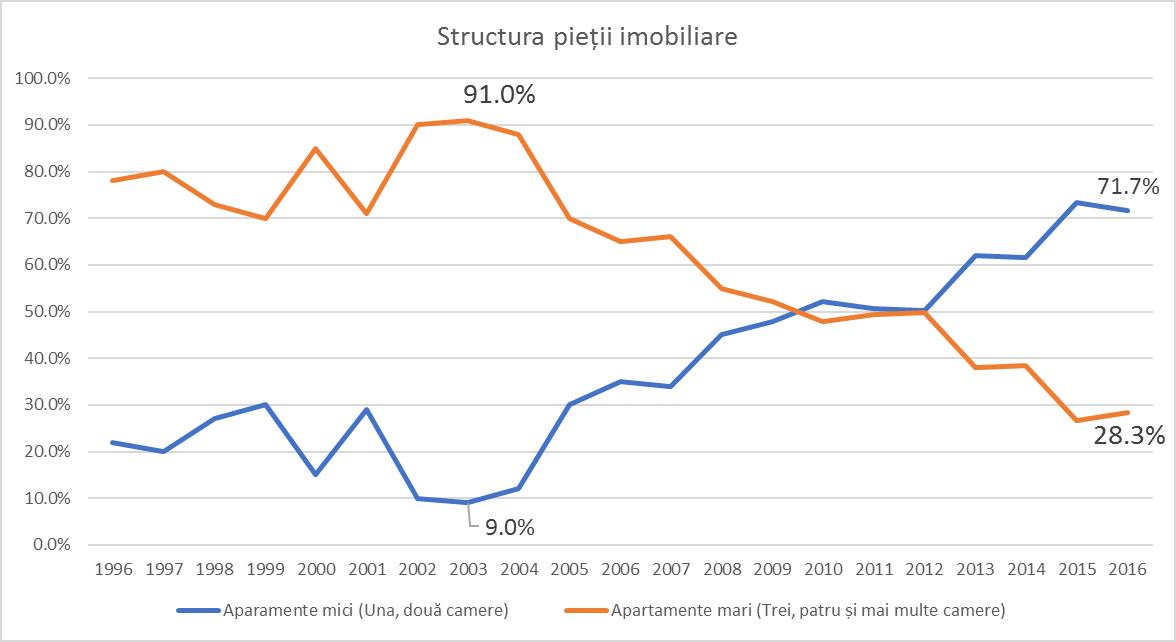

În ultimii zece ani atestăm la o transformare a pieții imobiliare. Astfel, în anii 2000-2005 predominau apartamentele cu suprafețe mari cu o cotă de 90%. Era o piața elitară și doar cei mai bogați își puteau permite luxul de a procura apartamente.

În prezent situația s-a inversat, peste 70% din apartamente sunt cu 1-2 camere.

Reducerea prețului la apartamente de la 900 euro m2 la 525 euro m2 și creșterea veniturilor salariale a permis accesul pe piața imobiliară și a cetățenilor care câștigă banii aici în țară. Evident, ei au o putere foarte slabă de procurare și își pot permite doar apartamente cu 1-2 camere cu suprafețe mici.

Acum urmărim o reformatare a pieții imobiliare fără precedent. Dacă pe parcursul a 20 de ani suprafața medie a unui apartament vândut era de 100-110 m2, atunci în ultimii 3 ani suprafața apartamentului procurat a scăzut enorm până la 69 m2 în 2017 și 60 ,2 în primul trimestru al anului 2018.

Asistăm la o creștere a numărului de apartamente vândute și la o reducere a veniturilor încasate de companii.

Multe companii au sesizat transformările din piață și se reorientează spre apartamentele econome cu suprafețe mici. Altele nu au reușit sau proiectul imobiliar a început mult înaintea anului 2015 când am atestat primele transformări majore.

Cel mai probabil multe companii nu vor rezista scăderii încasărilor și vor falimenta, iar proiectele lor imobiliare vor fi preluate de companiile competitive.

Anul 20017-2018 este anul când piața imobiliară va fi reformatată, curățită de companii ineficiente, iar consumatorul are doar de câștigat.

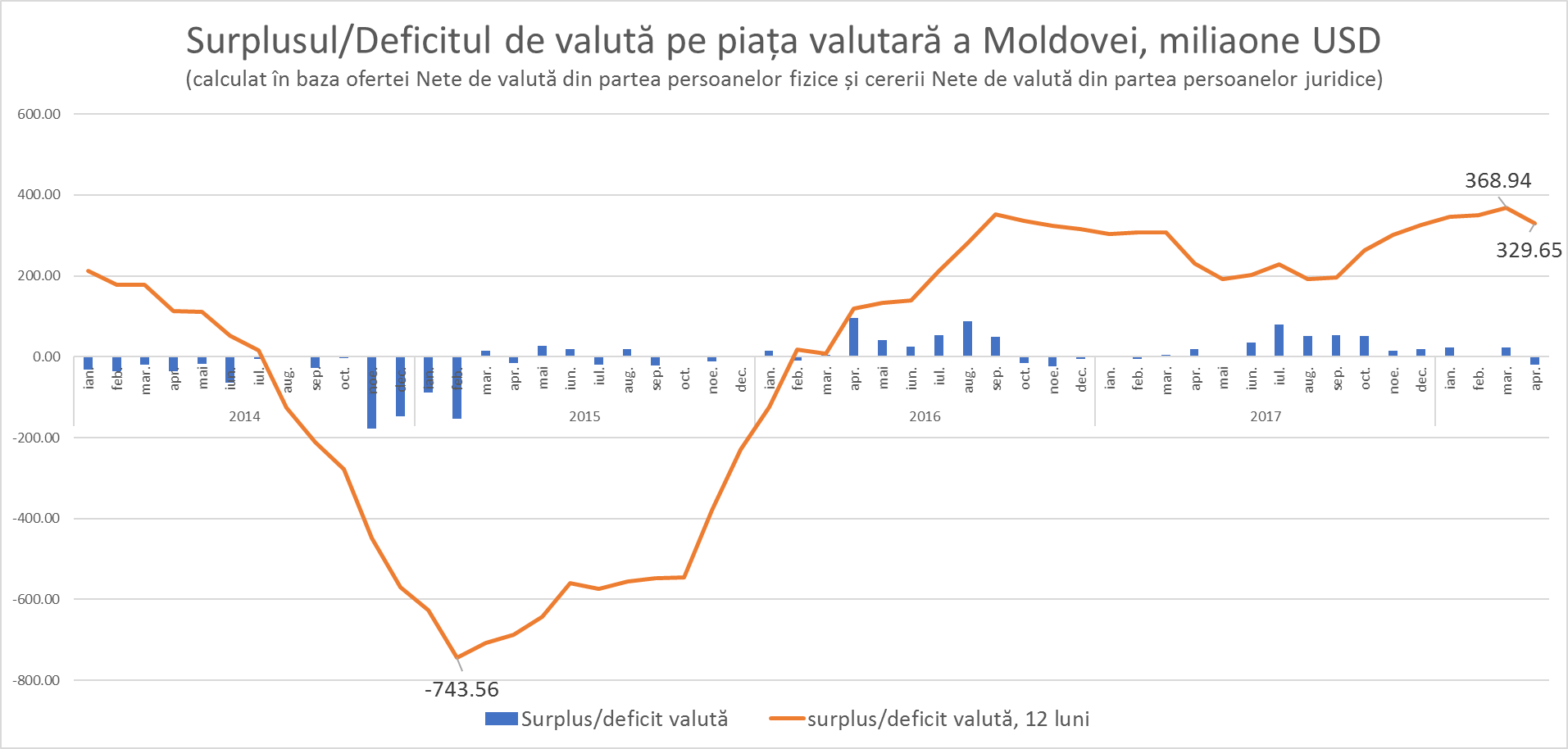

După 16 luni de apreciere continuă a monedei naționale față de dolarul american în luna mai urmărim o ușoară relaxare a presiunii pe piața valutară și o depreciere ușoară cu circa 1,1% a leului moldovenesc față de dolar de la 16,44 Lei/USD în aprilie până la puțin peste 16,6 în mai.

Unul din factorii care a dus la aprecierea leului a fost surplusul de valută pe piață valutară, începând cu anul 2016. În luna aprilie surplusul de valută în valoare anuală a atins nivelul record de 367 milioane USD. Această presiune pe leu a dus la apreciere, chiar dacă BNM a fost nevoită să intervină de mai multe ori pentru a reduce din presiune.

Surplusul de valută a fost de determinat de creșterea ofertelor nete din partea cetățenilor și cererea redusă din partea agenților economici.

Astfel, la finele anului 2015 oferta netă de valută din partea cetățenilor a atins nivelul minim de 1,5 miliarde USD anual. Apoi a urmat o perioadă de creștere a ofertei de valută din partea cetățenilor, care în luna aprilie 2018 a depășit deja 2 miliarde USD în valoare anuală.

Totodată, cererea de valută din partea persoanelor juridice pe tot parcursul anilor 2016-2017 a înregistrat o scădere lentă apoi o creștere nesemnificativă, oscilând între 1,5-1,7 miliarde USD anual. Lucrul acesta a și condus la aprecierea leului moldovenesc

Însă în prezent urmărim o accelerare a cererii de valută din partea persoanelor juridice, mult mai rapidă decât creșterea ofertei din partea cetățenilor, fapt care scade din presiunea asupra leului și chiar a permis o ușoară depreciere a lui în luna mai.

În opinia noastră piața valutară din acest an va fi mai relaxată decât în 2016-2017, se va reduce presiunea asupra leului și nu v-om mai urmări situația din anii precedenți de apreciere continuă a leului.

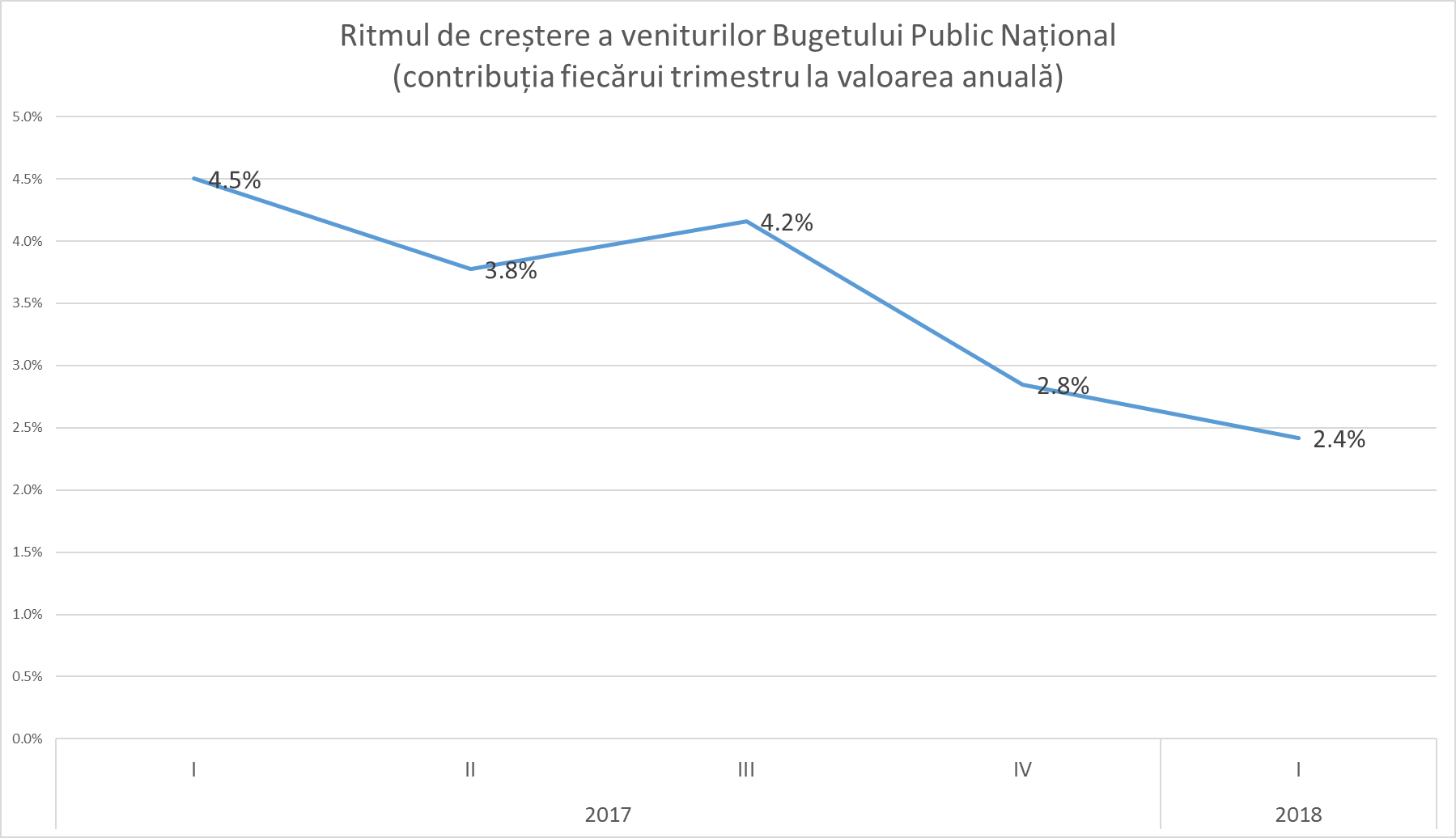

Vama nu mai este motorul creșterii veniturilor la Bugetul Public Național (BPN) înregistrând cea mai slabă performanță în acumularea veniturilor bugetare. Astfel, economia deja de jumătate de an trage primele semnale de alarmă. Chiar dacă veniturile BPN au înregistrat creștere în primul trimestru, totuși ritmul de creștere a încetinit de două ori față de sfârșitul anului 2016 - prima jumătate a anului 2017.

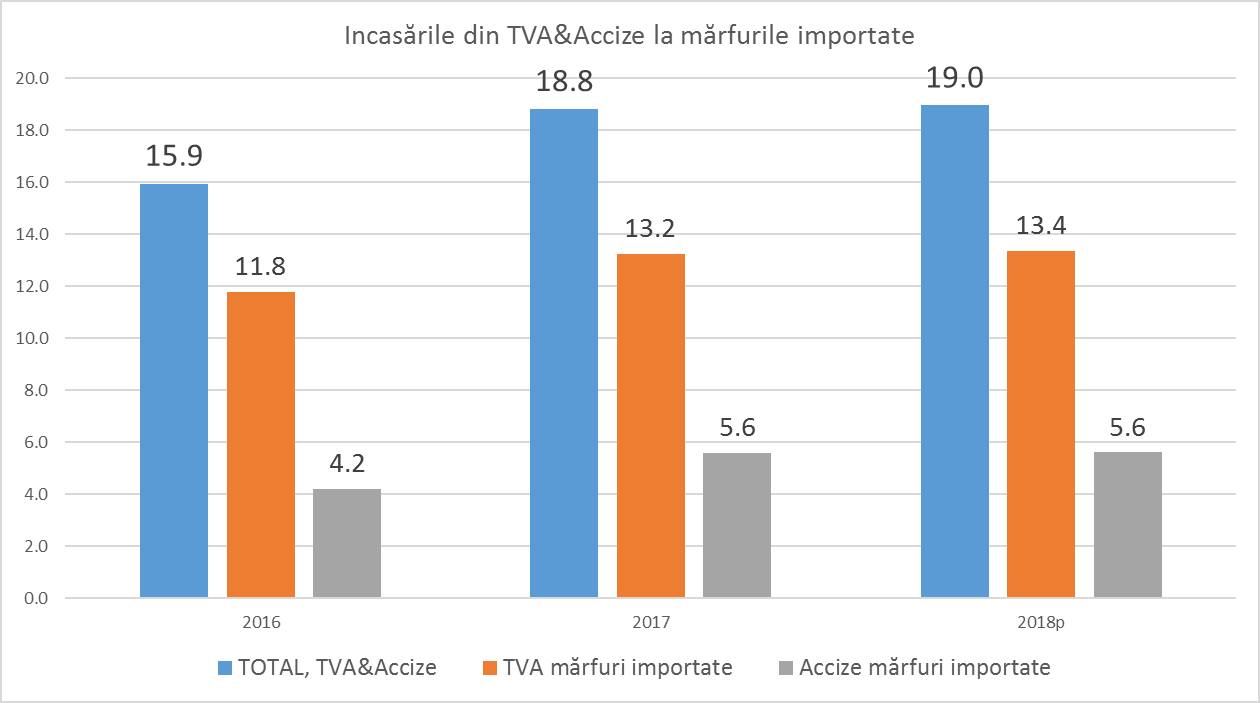

Încetinirea se datorează cea mai mare parte stopării creșterii încasărilor de la vamă atât a TVA cât și a Accizelor. În 2017 pentru asigurarea veniturilor bugetare în contextul lipsei de finanțare externă, Serviciul Vamal a înăsprit puternic politicile sale, fapt ce a permis creșteri substanțiale de venituri. Majorările s-au datorat creșterii valorii declarate în vamă a mărfurilor importate și creșterea presiunii fiscale pe unitate de marfă importată, lucru resimțit puternic de toți importatorii și în mod special de cei mici.

Această sursă de acumulare a veniturilor bugetare s-a epuizat deja spre finele anului 2017. Or, Guvernul a anticipat acest fenomen și a prognoza pentru 2018 o creștere de 0% a încasărilor din TVA la mărfurile importate. Fapt care cel mai probabil și se va realiza.

Totodată, această situație neplăcută cu încasările de la vamă nu pun în pericol executarea BPN pentru 2018, deoarece Guvernul în mod prudențial a aprobat un buget foarte pesimist cu o creștere de 6,8%, față de majorarea reală de 16,2% în 2017.

În opinia noastră veniturile BPN vor crește în acest an cu 11,6%, majoritatea vor fi executate peste anticipările Guvernului, cu excepția granturilor care și în acest an vor fi mult sub nivelul prognozat. În primul trimestru granturile au fost accesate în volum de 67,1 milioane lei sau 2,4% din totalul de 2,8 miliarde.

Veniturile totale ale BPN vor constitui în 2018 circa 59,6 miliarde lei, sau cu 2,6 miliarde mai mult față de suma planificată, însă cu un ritm de creștere mult mai mic decât în 2017.

{kind=link}