Orice intenție a Guvernului de ajutorarea a familiilor tinere în soluționarea problemei locative este salutabilă. Însă totodată este necesar să ne asigurăm că bunele intenții sunt și bine implementate, și în rezultat vom obține cea ce ne-am dorit.

Din start vreau să menționez că potrivit estimărilor și prognozelor noastre în 2017 piața creditelor ipotecare, după o cădere de doi ani î-și revine și va înregistra o creștere de 50% față de anul precedent. În acest an conform estimărilor noastre numărul creditelor ipotecare noi contracte pentru procurarea locuințelor va atinge nivelul de 8650 dintre care marea majoritate sau 6580 pentru procurarea de apartamente.

Intenția Guvernului este de a stimula această piață și a ajuta tinerii, însă există două riscuri majore:

Legea din start prevede că va fi oferit suport doar celor care vor contracta credit de la bănci. Ce avem de fapt în prezent?

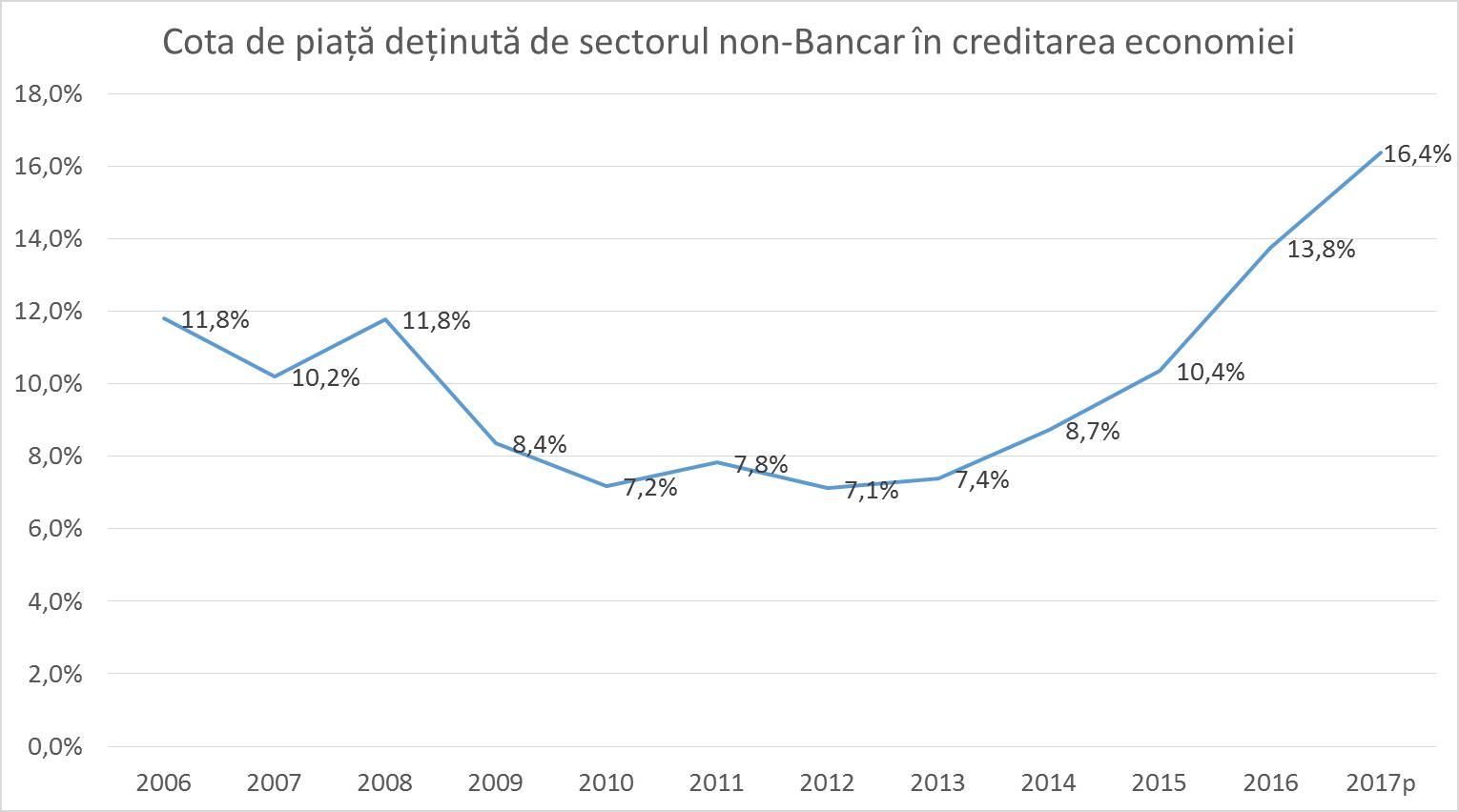

Numărul persoanelor care iau credit ipotecar este de 7-8 mii anual. În ultimii doi ani sectorul bancar trece prin dificultăți de creditare, iar pe acest fundal urmărim o înflorire a sectorului nebancar, care în câțiva ani și-a dublat cota de piață de la 8% la 16%.

Piața de creditare, inclusiv ipotecară, în acest an crește doar datorită sectorului nebancar.

Trebuie să admitem că cel puțin jumătate din cei care și așa au decis să ia un credit ipotecar, în cazul programului ”Prima Casă”, ei vor apela la acest program pentru a-și minimiza costurile. Cea ce este bine. Dacă presupunem că apartamentele lor sunt la jumătate din prețul maxim admis de lege, adică 500 mii lei, atunci Guvernul va trebui să ofere un miliard de lei garanții anuale doar pentru cei care și așa au decis să procure prin ipotecă. Aici noi nu vedem o problemă. Problema este în condițiile Guvernului de a te credita DOAR DE LA BĂNCI.

Ce avem în rezultat: Guvernul alocă UN MILIARD de lei anual, doar pentru a convinge cetățenii să nu se crediteze de la companiile nebancare, care sunt mult mai eficiente în prezent, dar să meargă la bănci, care au probleme cu oferirea de credite clienților.

Deci, în loc să încurajeze concurența, Guvernul fără să vrea creează o concurență neloială în favoarea celor neeficienți.

Totodată, este excesivă cerința de a obține aprobarea specială de la BNM. Cu ce ocazie acest impediment birocratic? Pe de parte Guvernul luptă cu autoritățile excesive, anulează actele permisibile, pe de altă parte le creează din nou.

Există criterii de eligibilitate stipulate în legea ”Prima Casă” și este suficient.

Deci primul risc major este că această lege nu ajută tinerele familii, dar este un lobby pe banii publici în favoarea băncilor și contra companiilor nebancare.

Pentru a evita acest risc, este necesar o redactare a legii și includerea tuturor instituțiilor financiare în acest proiect de lege.

În condițiile unei piețe imobiliare slab dezvoltate, unde valoarea oficială a imobilului este mult mai mică decât valoarea reală, este foarte ușor de realizat o schemă foarte primitivă de excrocherie.

Astfel, de la persoana fizică se solicită o contribuție de 10% inițial, ca aport personal. Însă ele pot evita ușor această restricție, procurând apartament, fără nici un risc financiar personal. Prin înțelegere cu vânzătorul este declarat o valoare a apartamentului cu 20% mai mare decât cea reală. Drept consecință persoana procură un imobil fără investiții personale.

Voi exemplifica. Persoana procură un apartament cu valoarea reală de 25 mii USD, însă prin înțelegeri cu vânzătorul declară valoare de 30 mii. Contribuția sa este de 3 mii USD, iar banca prin GARANȚIA Guvernului îi oferă un credit de 27 mii. Acest credit acoperă valoarea integrală a apartamentului, iar persoana rămâne și cu 2 mii USD, pe care îi poate utiliza la plata primelor tranșe.

Consider că pe lângă valoarea maximă a unui imobil, trebuie să existe și valoarea maximă admisibilă pentru 1 m2 de imobil, cea ce va determina riscul unei excrocherii.

Totuși vreau să remarc că acest proiect de lege este binevenit, iar discutarea lui în public, doar va crește calitatea legii adoptate de Parlament. Iar în final vom avea o lege, care cu adevărat va fi un instrument de susținere a tinerilor la procurarea unui imobil.

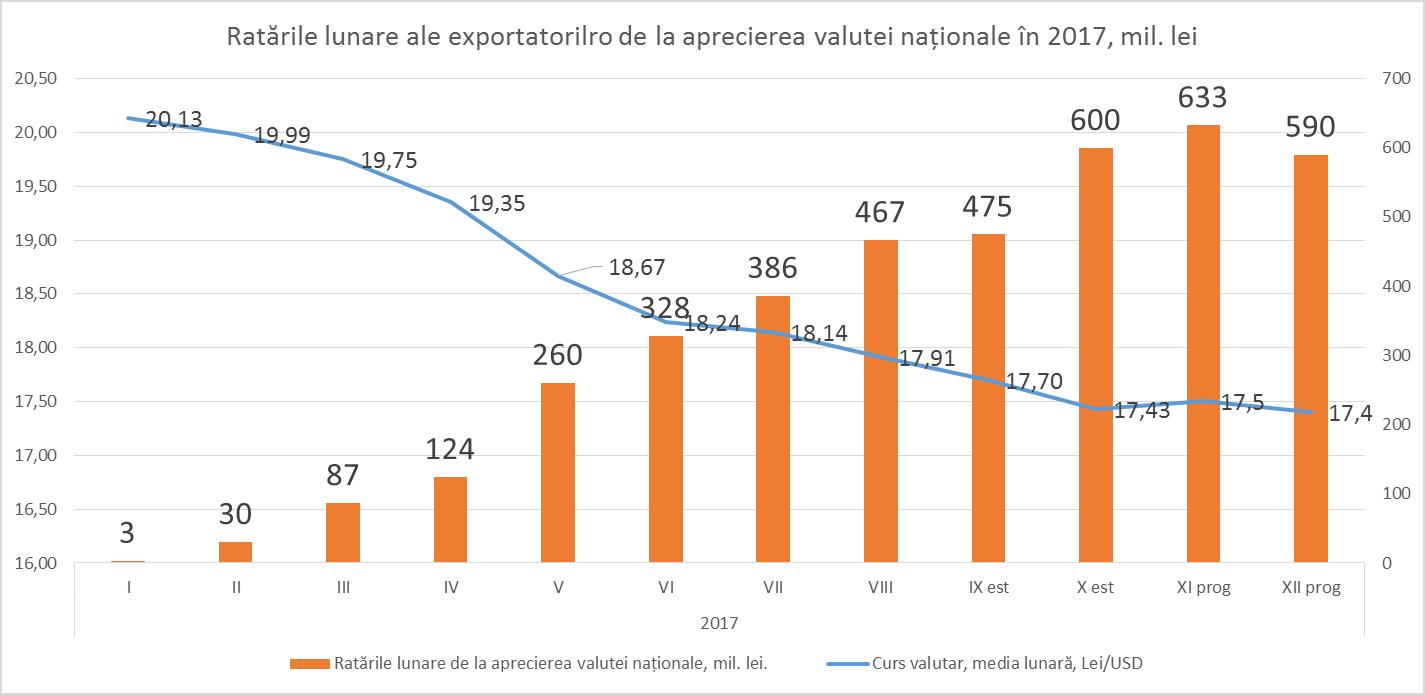

Astfel, în primele 8 luni ale anului exportatorii au ratat circa 1,7 miliarde lei venituri datorită aprecierii valutei naționale cu 12,4% de la 20,16 Lei/USD în decembrie 2016 la 18,14 Lei/USD în august 2017. Valuta națională continuă să se aprecieze și conform estimărilor noastre până la finele anului, exportatorii vor rata alte 2,3 miliarde lei, cea ce înseamnă ratări totale de 4 miliarde lei în acest an.

Din ce motiv leul se apreciază?

În 2017 înregistrăm o creștere a întrărilor de valută în țară atât din remitențe cât și de la exporturi. Totodată, cererea de valută rămâne a fi scăzută. Importurile sunt cu peste un miliard USD mai mici decât maxima din 2014. Reducerea importurilor este cauzată de doi factori majori: 1) scăderea prețurilor pe piața mondială la resursele energetice, cea ce ne permite economii substanțiale de valută, 2) reducerea consumului atât a gospodăriilor casnice cât și a agenților economici.

Din ce cauză BNM nu intervine?

BNM a intervenit, procurările de valută sunt de 2 ori mai mari în acest an decât în 2016. BNM are procurate de pe piață peste 330 mil USD și va procura masiv și-n următoarele luni. Însă BNM nu poate accelera acest proces, deoarece și așa volumul de lei aflați în circulație este mult peste capacitatea economiei de a absorbi acești bani. BNM este între ciocan și nicovală și manevrează în așa mod încât să nu permită aprecierea și mai puternică a valutei naționale pe de o parte și să nu creeze surplus excesiv de lei pe de altă parte.

Ce urmează?

Leu va continua să aibă poziții puternice până la finele anului, apoi cel mai probabil va înregistra începând cu primele luni ale anului 2018 o ușoară depreciere. Deprecierea va fi cauzată de doi factori: 1) scumpirea lentă a produselor energetice pe plan internațional 2) restabilirea consumului populației și înviorarea activității economice. Acești factori vor duce la creșterea cererii de valută și respectiv vor contribui la deprecierea lentă a valutei naționale.

Până atunci exportatorii noștri continuă să suporte pierderi, însă aceste pierderi parțial sunt compensate de avantajele avute în 2015-1016 atunci când am asistat la o depreciere puternică a valutei naționale. Deci vorbim mai degrabă de ratări de venituri, decât de pierderi.

Pentru cetățeni recomand calm și nici un fel de mișcări bruște legate de vânzarea/procurarea valutei.

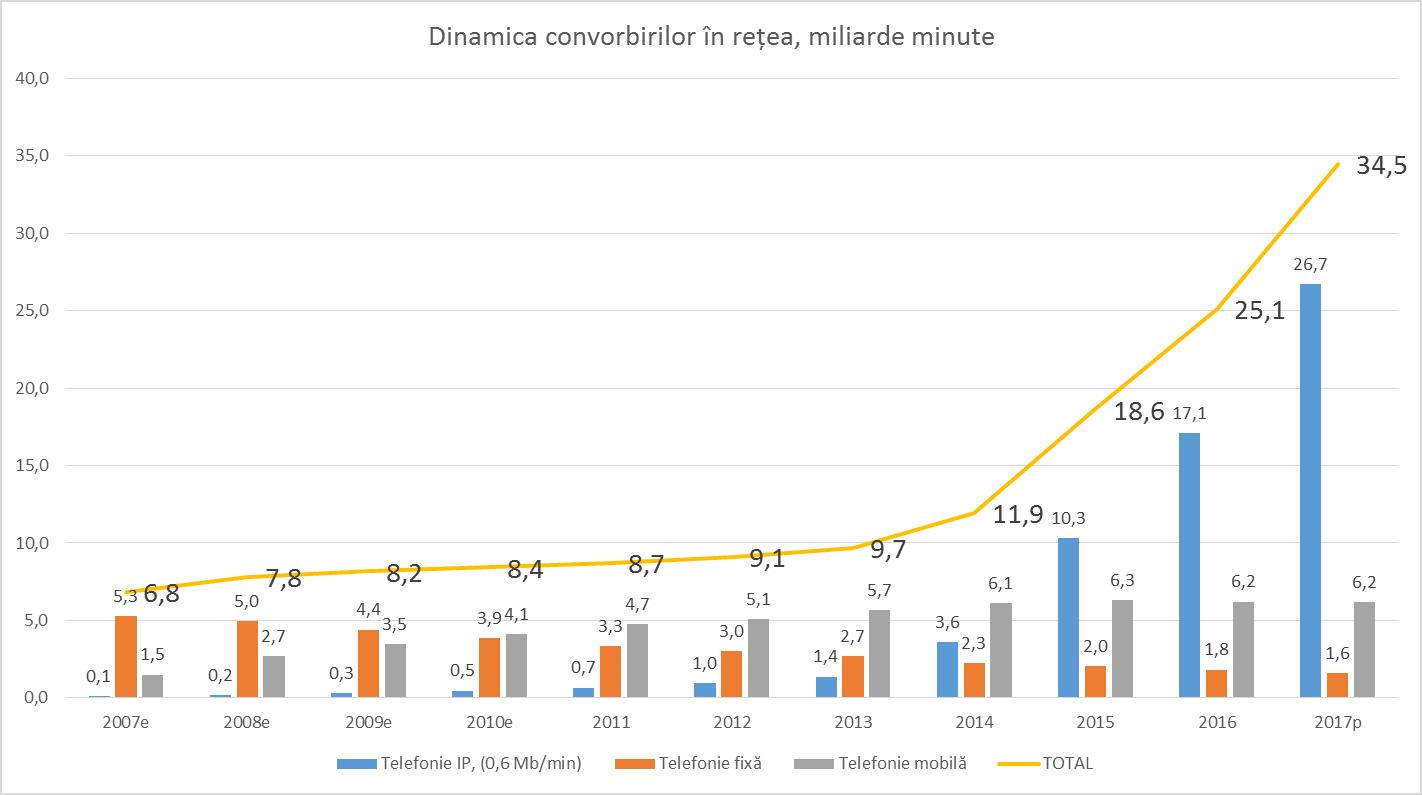

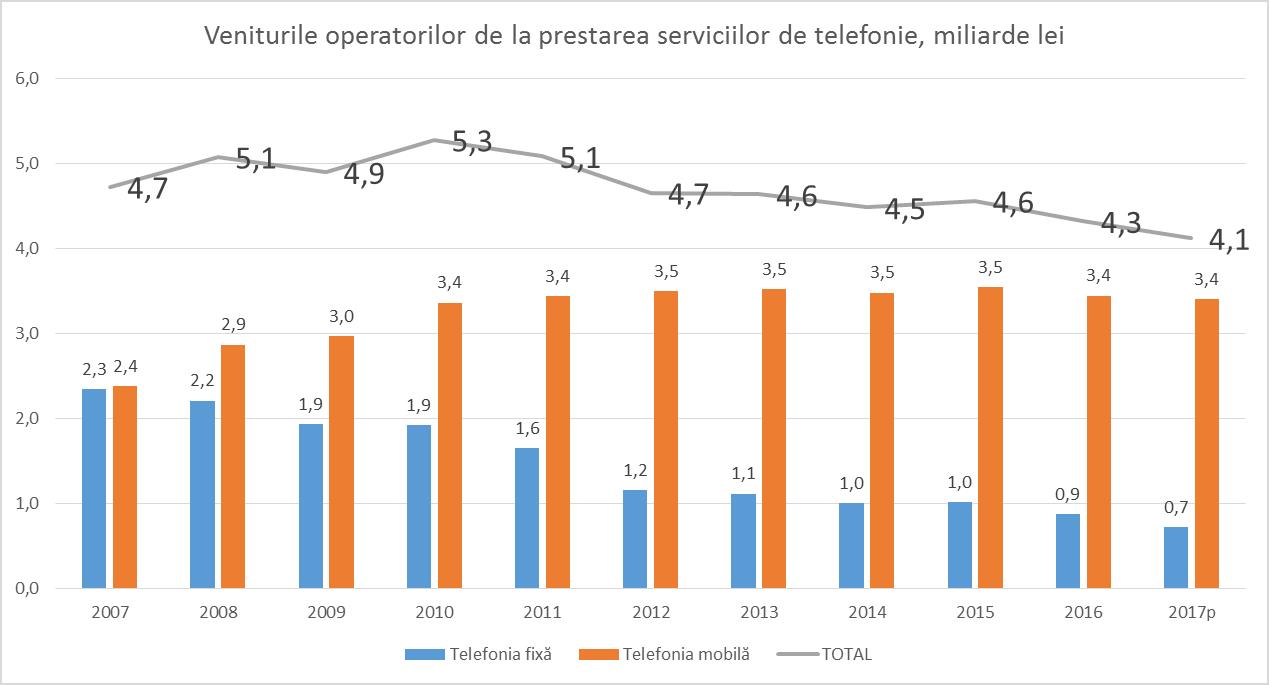

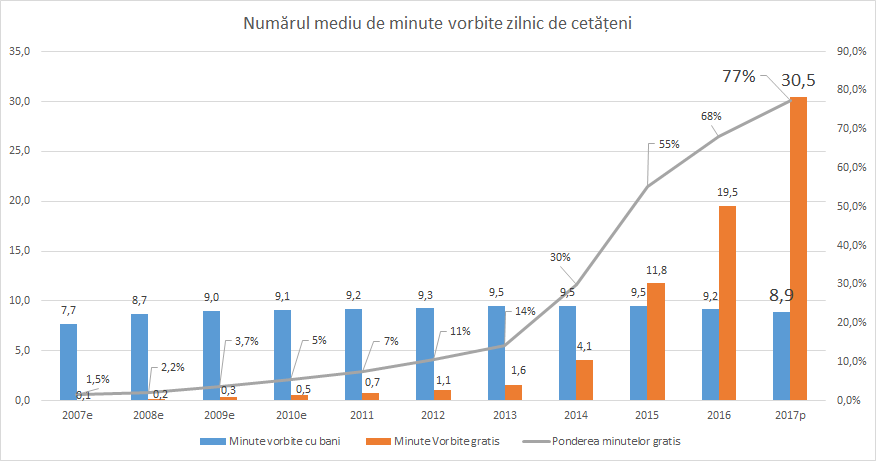

Explozia convorbirilor în rețea se datorează utilizării tehnologiilor moderne, care oferă posibilitatea convorbirilor gratuite în cu o persoană din oricare colț al lumii.

Internetul mobil și telefoanele inteligente și-au făcut datoria. Anul acesta moldovenii vor vorbi în rețea 34,5 miliarde minute sau de 3 ori mai mult decât în anul 2014, an care pe drept poate fi considerat anul ”eliberării” de operatori de telefonie.

Telefonia fixă înregistrează scădere deja 10 ani consecutiv. Însă primii ani această scădere se datora creșterii accelerate a telefoniei mobile.

Din 2016 înregistrăm un fenomen mai nou: a început să scadă și volumul de minute vorbite prin intermediul telefoniei mobile. Acum operatorii de telefonie mobilă încep să simtă și ei cea ce a simțit cândva operatorul de telefonie fixă.

Noi vorbim mai mult, iar ei câștigă mai puțin. Piața telefoniei ca volum de bani încasați scade deja al șaptelea an consecutiv, cea ce este mai nou, pentru prima dată în 2016 au început să scadă veniturile și la operatorii de telefonie mobilă. Iar acest proces doar se va amplifica în următorii 2-3 ani grație tehnologiilor de comunicare și creșterii calității de conexiune la Internet.

Noile tehnologii ne fac mai vorbăreți, dacă 5 ani în urmă în mediu moldovenii vorbeau 10 minute pe zi, atunci în 2017 vom vorbi aproape de 4 ori mai mult sau 39,4 minute pe zi. Însă această creștere spectaculoasă se datorează exclusiv convorbirilor ”gratis” din rețea. Noi din inerție continuăm să mai vorbim prin intermediul rețelelor de telefonie fixă și mobilă, însă deja al 3 an la rând numărul de minute vorbite prin intermediul telefoniei tradiționale scade continuu.

De aici și se nasc frustrările operatorilor de telefonie atât fixă cât și mobilă. Ei înțeleg prea bine că acest ”coșmar” e doar începutul. Tehnologiile noi își îndeplinesc cu succes misiunea, iar comunicarea dintr-un lux al anilor 90 devine ceva obișnuit și fără mari costuri pentru consumatori.

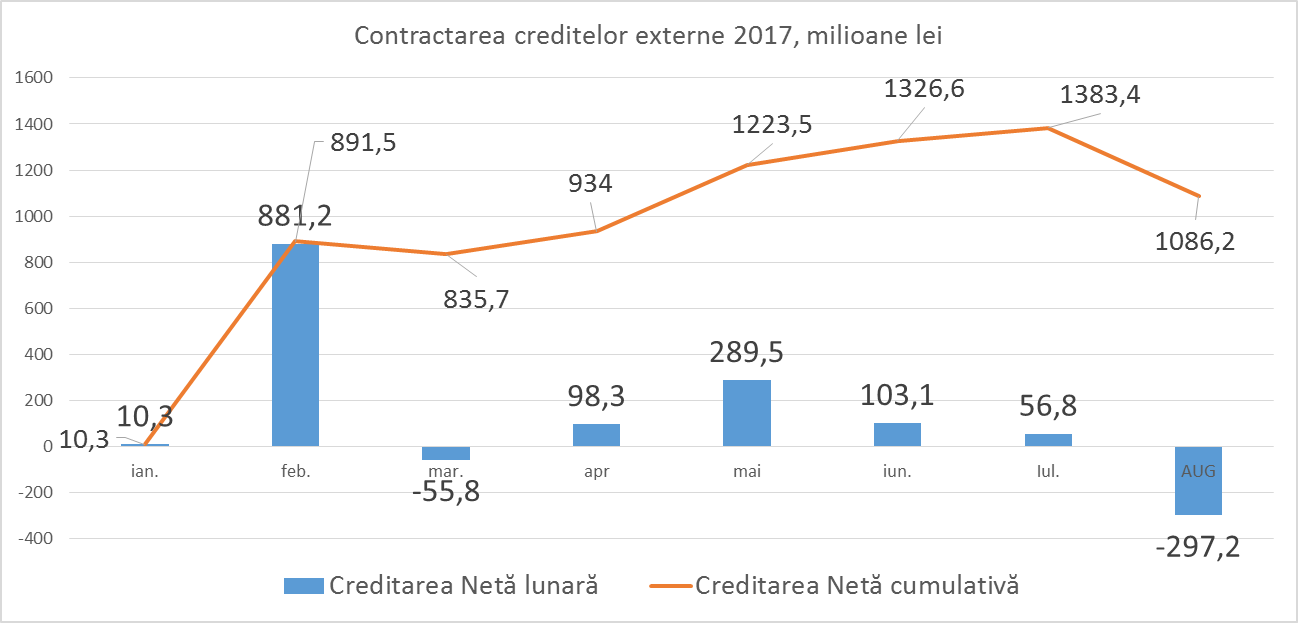

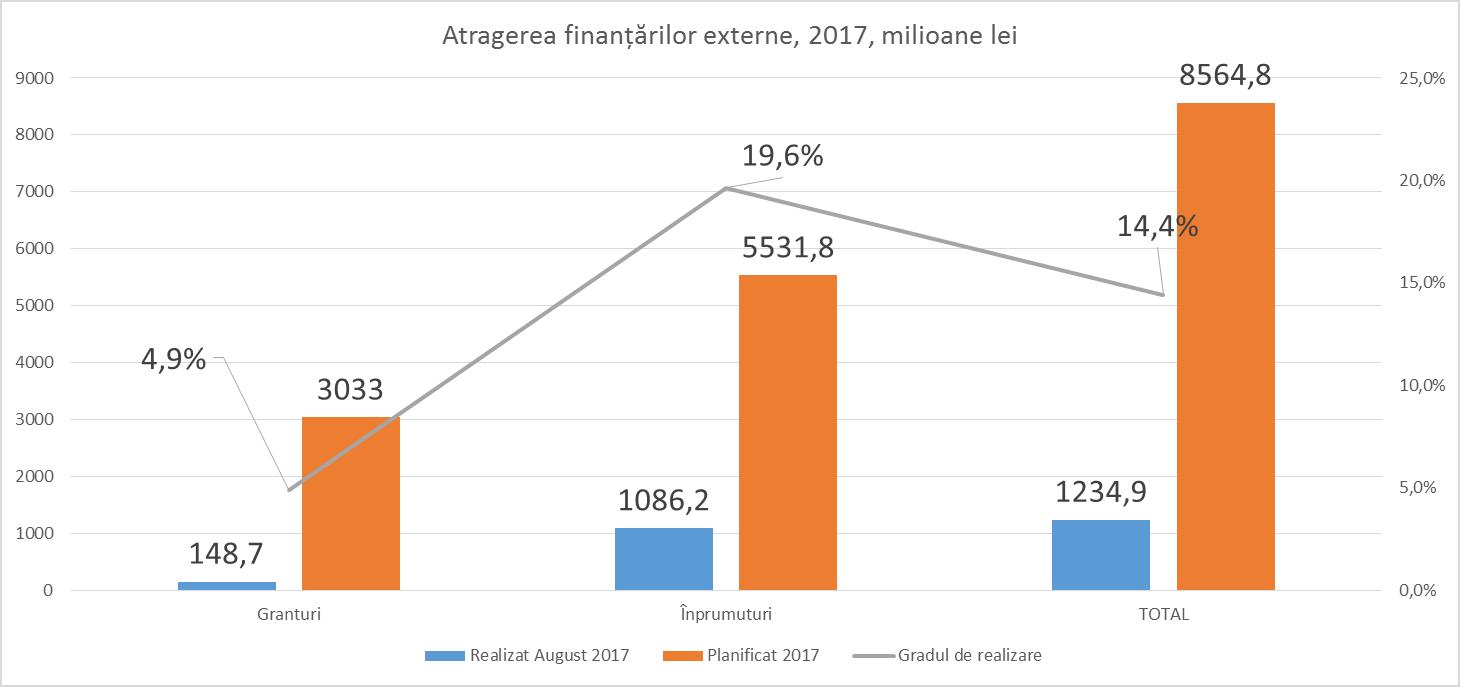

Astfel, dacă în luna iulie Guvernul a reușit să atragă 17,8% din resurse financiare externe sau 1,52 miliarde lei față de 8,56 miliarde de lei planificate. Însă în luna August am înregistrat un regres. Volumul total de resurse atrase din extern s-a redus la 1,23 miliarde lei sau 14,4% din suma planificată.

În august Guvernul a reușit să obțină 60 milioanele lei sub formă de credite, însă a rambursat de 6 ori mai mult sau 357 milioane lei pentru creditele luate anterior. Astfel în loc să obțină resurse suplimentare în buget, Guvernul a fost nevoit să aloce pe lângă cele 60 milioane contractate, altele 297 milioane lei din buget, pentru rambursarea datoriilor la creditele mai vechi.

Drept consecință volumul net de credite contractate în acest an sa redus de la 1,38 miliarde lei în luna iulie la 1,08 miliarde lei în luna august.

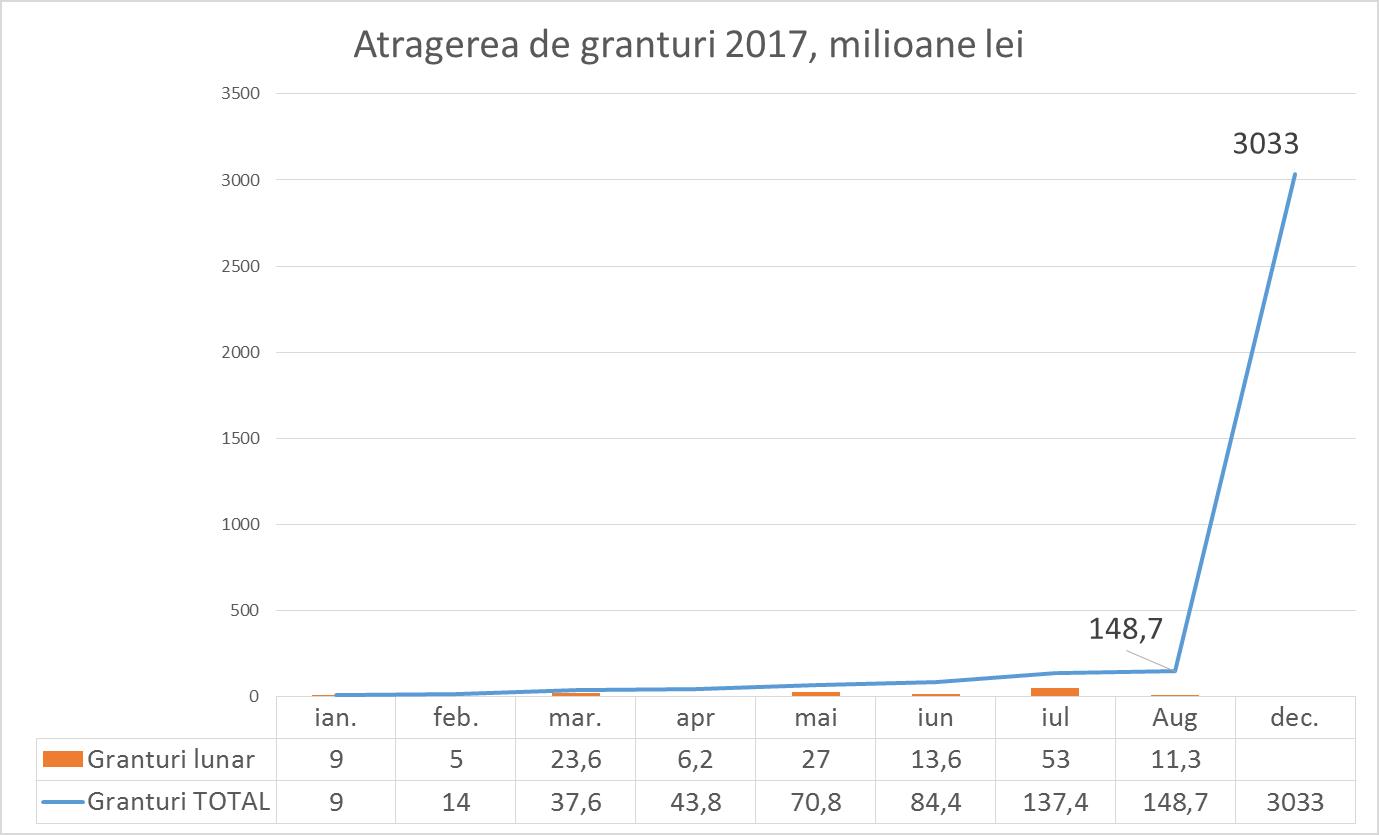

Granturi: batem pasul pe loc

În luna august Guvernul a reușit să obțină granturi în mărime de 11,3 milioane lei. Astfel pentru primele 8 luni ale anului, Guvernul a reușit să atragă resurse financiare sub formă de granturi în mărime totală de 148,7 milioane lei sau 4,9% din totalul planificat pe acest an de 3.033 milioane lei.

Cel mai probabil în acest an vom avea un rezultat mai prost decât în anul 2016, care a fost un dezastru total la capitolul atragerea de granturi. Vă reamintesc că în anul 2016 Guvernul a ratat peste 2,4 miliarde lei Granturi. Astfel dacă inițial a planificat să obțină 3,8 miliarde lei resurse financiare sub formă de granturi pentru bugetul de stat, în final a reușit să obțină doar 1,37 miliarde lei.

Cel mai probabil ratările de granturi în acest an vor depăși 2 miliarde lei, cea ce înseamnă 4,5 miliarde lei pentru ultimii 2 ani.

În primele 8 luni ale anului Guvernul a realizat planul de atragere a resurselor financiare externe în proporție de 14,4%. A reușit să obțină 1,23 miliarde lei față de 8,56 miliarde lei planificați.

Ca și anul trecut la capitolul împrumuturi stăm mai bine, iar la capitolul granturi suntem într-o izolare totală. Aici trebuie să reamintesc că Programul Guvernului SUA ”Provocările Mileniului” în sumă de aproape 270 milioane USD s-a finalizat și trebuia să înceapă etapa a doua cu un buget cel puțin dublu, însă contextul în care se află Moldova descurajează SUA să înceapă finanțarea. Cam așa stau lucrurile și cu restul donatorilor.

Fără să ne facem tema pe acasă este imposibil să sperăm la obținerea de granturi oricât de optimist nu le-am planifica noi în bugetul de stat.

Tot aici vreau să menționez că și la capitolul împrumuturi stăm bine exclusiv datorită susținerii din partea României, care nu pune accent politic și oferă finanțare cu condiționalități mai mult de formă. Ultima tranșă din creditul de 150 milioane de euro oferită de România va îmbunătăți parțial performanța Guvernului la atragerea resurselor financiare externe, însă Moldova urmează să-și rezolve deficiența de comunicare cu toți partenerii. E prea puțin să-ți construiești politica bugetară doar în baza unor relații speciale avute cu România. E bine, dar prea puțin. Fără România și la împrumuturi riscam să ajungem într-un blocaj total.

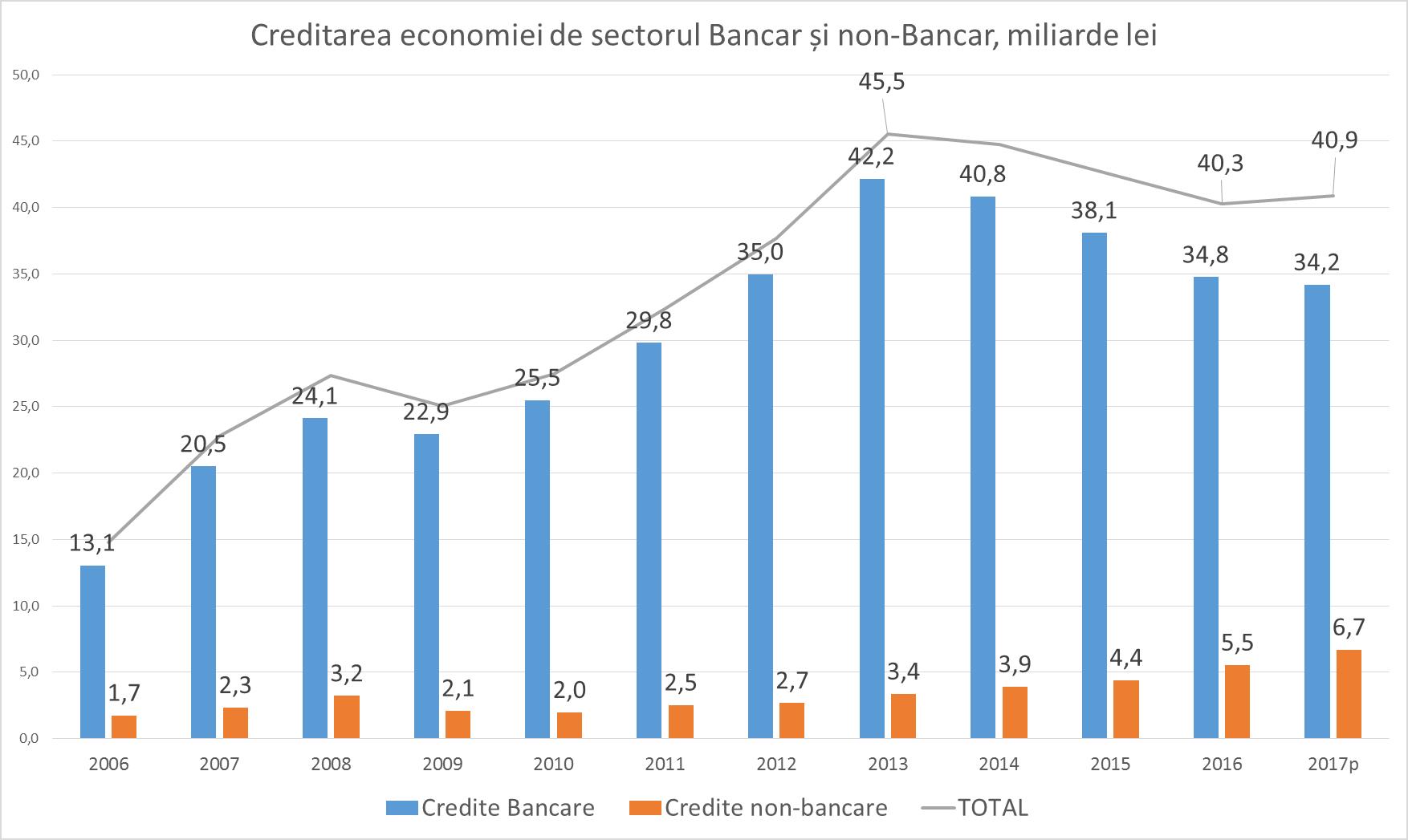

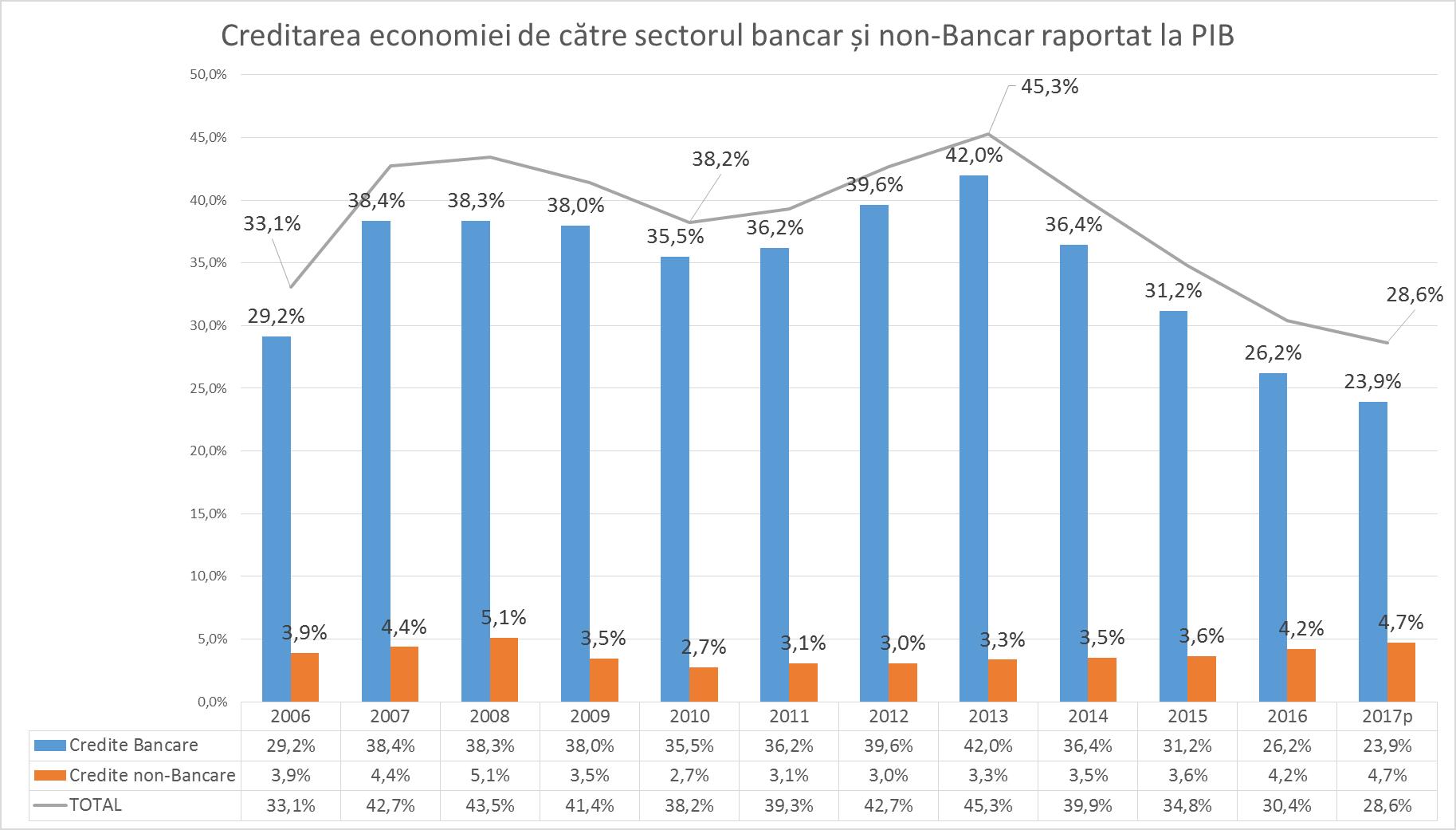

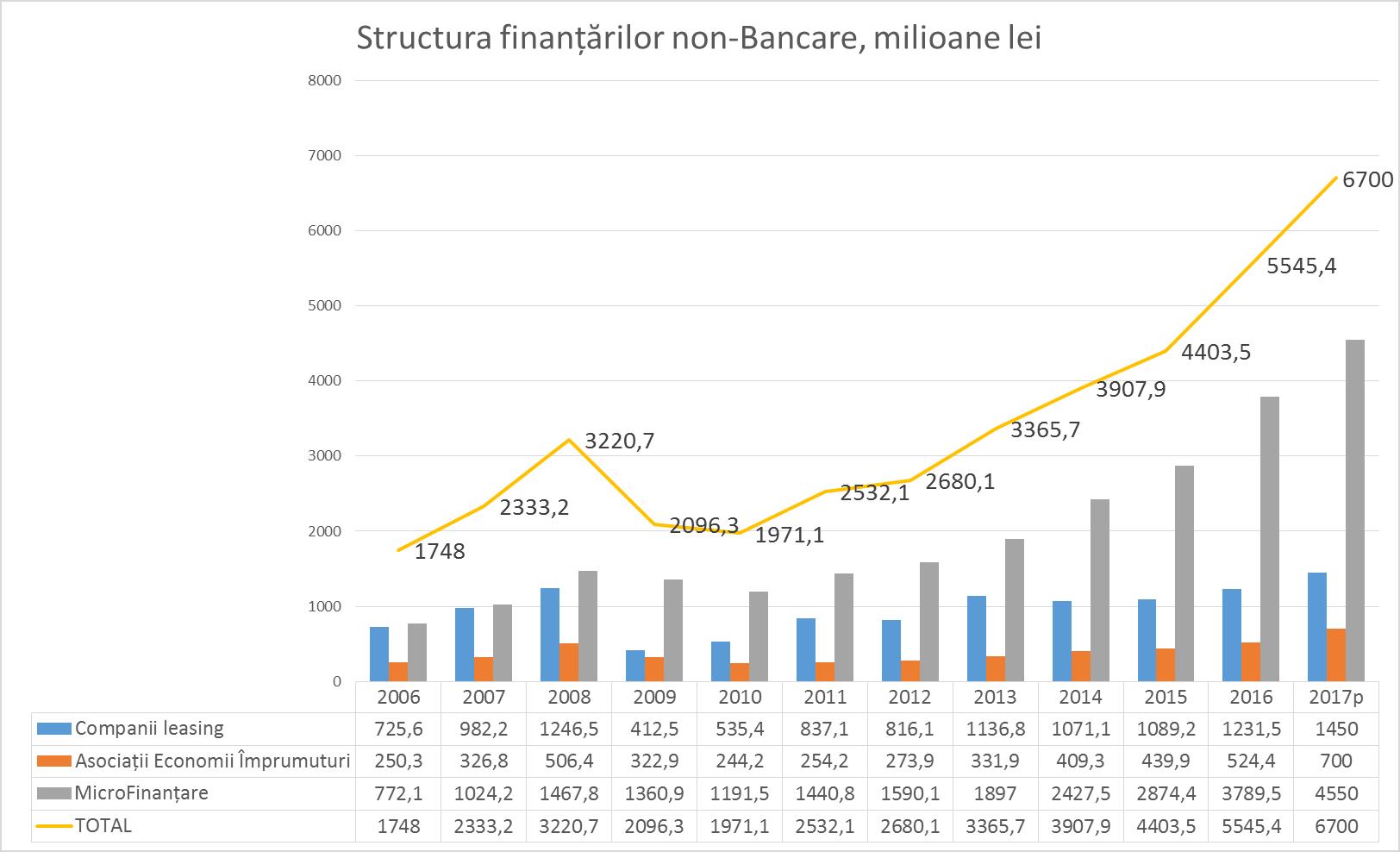

Criza bancară din 2014 și înăsprirea politicilor de supraveghere bancară de către Banca Națională au dus la scăderea puternică a volumului total de credite oferite de sectorul bancar economiei naționale. Astfel, în anul 2013 volumul total al creditelor oferite de sectorul bancar au atins nivelul de 42,2 miliarde lei maximul istoric, iar în acest an estimăm că volumul total de împrumuturi oferit de sectorul bancar va constitui doar 34,2 miliarde lei, o reducere de 8 miliarde lei. Putem constata că reducerea volumului total de credite s-a petrecut în perioada 2014-1017. Anul 2017 este unul de stabilizare, însă nu de creștere a volumului de credite oferite de sectorul bancar.

Dacă raportăm la PIB, atunci observăm că prăbușirea creditării economiei de către sectorul bancar în perioada 2013-2017 de la 42% din PIB la 23,9% din PIB a fost parțial amortizată de creșterea volumului de credite oferite de sectorul non-bancar de la 3,3% din PIB în 2013 la 4,7% în 2017. Reducerea creditelor oferite de către bănci s-a produs din cauza a doi factori. 1. Scăderea cererii din partea agenților economici 2. Înăsprirea supravegherii BNM asupra politii de creditare a băncilor comerciale. Politica severă a BNM a dus la faptul că acum trei –patru ani agenții economici care obțineau credite de la bănci în prezent sunt văzuți drept debitori îndoielnici. La rândul lor, acești agenți economici au început a căuta alternative de finanțare și au găsit-o în companiile non-bancare. De fapt, asistăm la două procese: clienții migrează de la bănci spre non-bancar și banii migrează din bănci în non-bancar. Tendința poate însemna un început al restructurării pieței financiare unde băncile comerciale se vor conecta pe clienții mari și proiectele de anvergură, iar non-bancarul pe clienții mici, ceea ce va crește calitatea creditării. Băncile comerciale vor preferea să ofere două – trei credite de 100-200 milioane de lei unei companii de microcreditare în locul miilor de microcerdite la sute de agenți economici.

Pe fundalul crizei bancare, sectorul non-bancar și-a majorat de 2,3 ori cota de piață de la 7,1% în 2013 la 16,4% în 2017. Noi de minim 20 de ani vorbim că Moldova trebuie să dezvolte servicii alternative de finanțare a economiei sale, însă acest lucru a devenit real doar în urma unei crize puternice de sistem.

Majorarea cotei de piață a sectorului non-bancar se datorează în cea mai mare măsură creșterii accelerate a serviciilor de microfinanțare, care în acest an anticipăm că vor atinge nivelul de cel puțin 4,55 miliarde lei o creștere cu minim 760 milioane lei față de anul 2016.

De fapt, asistăm la o creditare a economiei de către sectorul bancar prin intermediul companiilor de microfinanțare. În asemenea condiții companiile de microcreditare au devenit foarte atractive pentru mici întreprinzători. Companiile de microcreditare pentru a face față cererii crescânde, la rândul lor, se creditează de la băncile comerciale. De fapt, avem o creditare a micilor întreprinzători de către băncile comerciale, prin intermediul companiilor de microcreditare.

Aparent avem o problemă de supraveghere bancară. Deoarece Banca Națională a înăsprit condițiile de creditare față de Bănci, drept consecință băncile comerciale oferă foarte dificil credite agenților economici. În schimb ele oferă acest credite companiilor de MciroFinanțare, care la rândul lor oferă împrumuturi agenților economici. Însă creditele oferite de companiile de MicroFinanțare nu sunt supravegheate de Banca Națională. Drept consecință o parte din bani din sectorul bancar supravegheat de Banca Națională, pleacă spre sectorul non-Bancar care nu este supravegheat de banca Națională.

Însă în opina noastră motive de îngrijorare cel puțin la etapa dată nu sunt, deoarece calitatea creditelor în sectorul non-Bancar este de 5-6 ori mai bună decât în sectorul bancar, cota creditelor neperformante în sectorul non-bancar este 2,5-3,5% comparativ 16% din sectorul Bancar.

Deci, criza bancară din 2014 are un efect neașteptat: a dus la dezvoltarea accelerată a serviciilor non-Bancare. Fapt care ridică din nou în agenda publică subiectul de reglementare unică a sectorului bancar și non-Bancar, dar despre aceasta cu altă ocazie.

Anti-reforma din 2003 a provocat majorarea numărului de birocrați în teritoriu cu 11.776 persoane.

Peste 80% din această creștere s-a datorat majorării numărului reprezentanților Guvernului în teritoriu.

În același timp numărul mediu de funcționari în primării s-a redus cu 25% fapt ce a înrăutățit enorm funcționalitatea lor.

Creșterea numărului de funcționari pe fundalul reducerii masive a numărului populației a crescut povara administrativă pe cap de locuitor de 2 ori.

Pierderile anuale ale Bugetului Public, datorită umflării nejustificate a aparatului birocratic se ridică la 1,4 miliarde lei.

Fiecare zi de întârziere a reforme aduce pierderi bugetare de 4 milioane lei.

Efectele reformei administrativ-teritorială din 2003 au fost altele decât cele declarate în susținerea necesității reformei, iar impactul financiar negativ este fără precedent în scurta Istorie a Republicii Moldova

Principal teză a fost apropierea guvernării de către cetățeni. În realitatea am asista la umflarea aparatului Administrației publice centrale în regiunile țării, creșterea funcționarilor publici în structurile raionale și paralizarea activităților primăriilor prin reducerea numărului de funcționari în fiecare primăriei. Ori anume primăria este văzută ca autoritatea de bază la nivel local și se bucură de cea mai mare încredere în rândul populației.

În urma reformei din 2003 numărul de funcțioanri a crescut cu 11.776 persoane, însă cel mai mult majorarea sa realizat din contul Structurilor desconcetrate ale guvernului (+62%), apoi ale celor raionale (+32%)

Primăriile, care au fost declarate ca prioritate în procesul de reformă și-au majorat numărul de angajați cu doar 11%. Aceasta în condiția când numărul de primării a crescut cu aproximativ 40% de la 647 în 2003 la 898 primării în prezent. Numărul mediu de funcționari în primării sa redus cu 25% de la 11,4 persoane în 2003 la 9,2 în prezent. Drept consecință statele de personal în primării sunt incomplete, numărul de angajați nu permit autorităților locale să-și realizeze pe deplin competențele.

Estimările noastre din 2003 se bazau pe necesitățile de creștere de personal, pentru asigurarea funcționalității sistemului la situația de până la reforme în condițiile fărâmițării lui în raioane mici și primării mult mai mici decât până în 2003.

Însă Guvernul și-a majorat atât numărul de structuri în teritoriu, cât și numărul de personal mult peste estimările noastre. Pentru a compensa cumva acest exces de personal, guvernul a limitat numărul de angajați atât la nivel de raion cât și primării. La nivel de raion chiar dacă numărul de funcționari a crescut cu 1.325 persoane sau 32% sunt cu mult mai puțini decât minimul necesar conform estimărilor noastre. Iar cel mai mult au avut de suferit primăriile unde numărul de angajați în prezent este cu cel puțin 20% mai mic decât minimul necesar pentru asigurarea unei funcționalități comparabile cu cea de până la 2003.

Un alt aspect este lipsa oricărei corelații dintre numărul funcționarilor și numărul populației. De fapt corelația există numai că invers. Numărul populației scade continuu iar cea a funcționarilor crește nestingherit.

Astfel în această perioadă, conform datelor a două recensăminte a populației numărul de cetățeni din Moldova s-a redus cu circa 385 mii. Tot în această perioadă conform Centrului de Cercetări Demografice peste 600 mii de cetățeni s-au stabilit cu traiul permanent peste hotare.

Aparent paradoxal dar la o reducere cu 40% a numărului de locuitori real existenți în țară, numărul birocraților din teritoriu a crescut cu aproape 45%.

Astfel numărul lor pe capul nostru a crescut de 2 ori de la 7,9 funcționari la 1.000 de locuitori până la 16,1. Campion la acest capitol sunt serviciile guvernului din teritoriu.

Actualizat la ziua de azi costurile suplimentare de menținere a acestui aparat umfalt de funcționari pentru 14 ani de funcționare de la reforma din 2003 se ridică la 20 miliarde lei. Suma anuală excesivă plătită pentru cei 11.776 funcționari în plus se ridică la 1,4 miliarde lei anual. Am ieșit din considerentele că costul unui funcționar sunt de 120 mii lei anual, 100 mii lei costurile legate de retribuirea muncii și plăților aferente în bugetele de asigurare socială și medicală, iar 20% restul cheltuielilor de întreținere a unui funcționar, cum ar fi birou, lumină, căldură, consumabile, etc.

Campion la pierderi este Guvernul, care datorită umflării aparatului său din teritoriu pierde anual peste 1,1 miliarde lei.

Avem un sistem de administrare care a provocat disfuncționalitate la nivel de primării, a umflat numărul de funcționari a structurilor guvernamentale cu costuri exagerate și capacități ale primăriilor de a-și organiza activitatea internă mult mai slabă decât până în 2003.

Toate aceste majorări au avut loc pe fundalul crizei demografice și economice, când numărul populației a scăzut la un nivel fără precedent în istoria țării.

Sarcina primordială a guvernului este să-și optimizeze la maxim structurile sale în teritoriu. Este necesar de redus numărul de funcționari cel puțin cu 40%.

Apoi este necesar împreună cu autoritățile publice locale de purces la reforma sistemului de organizarea a autorităților locale, având drept scop creșterea capacității de funcționare a primăriilor și asigurarea funcționalității lor în conformitate cu competențele deținute și necesitățile actuale ale societății.

Resurse:

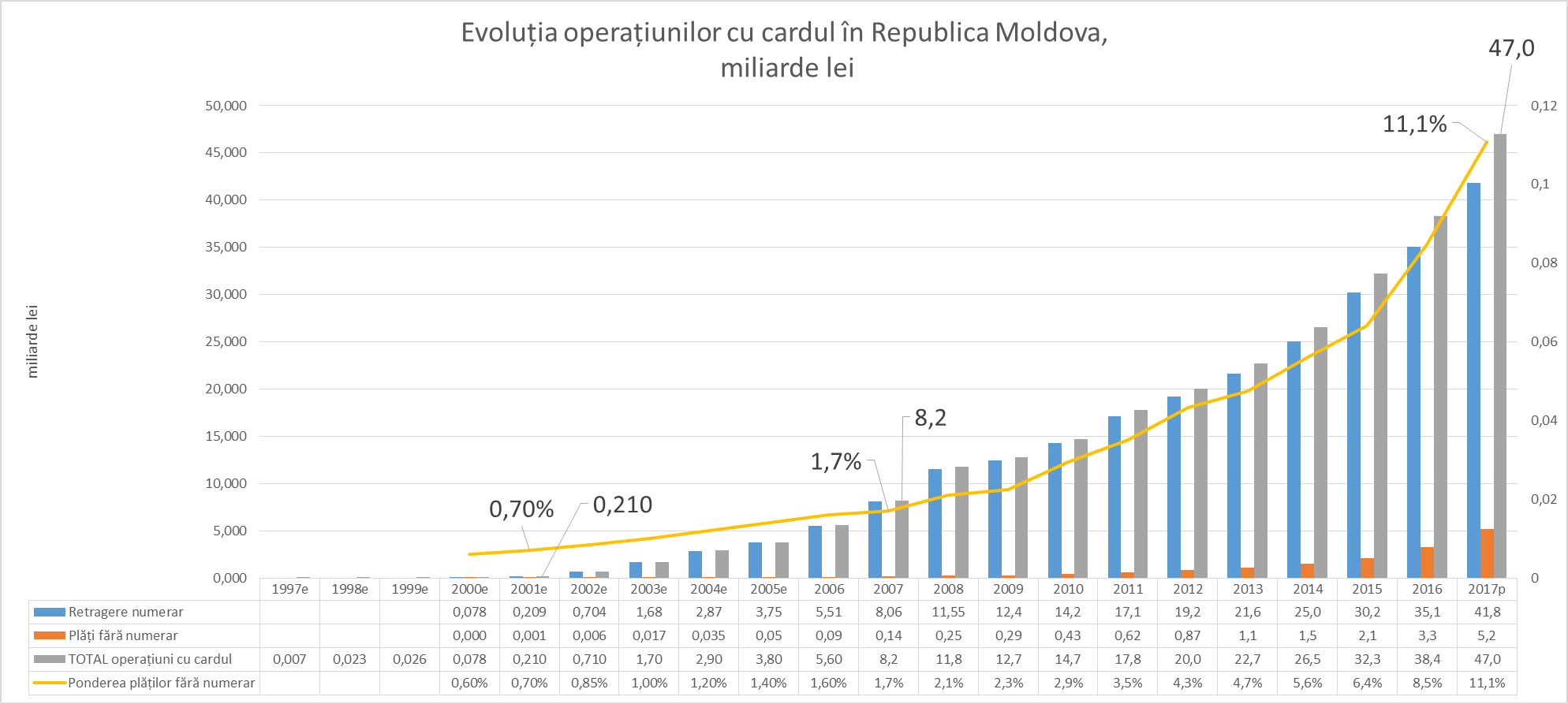

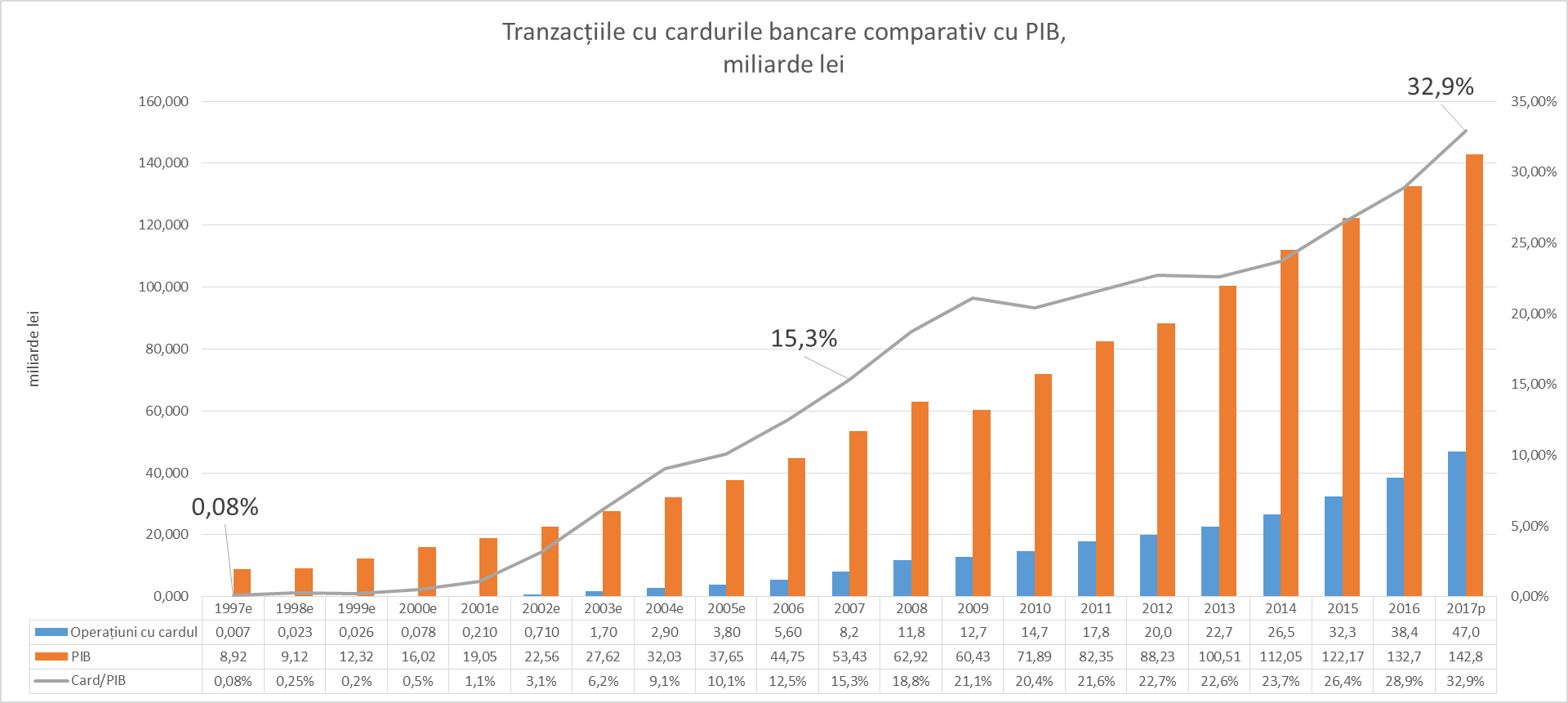

Anul acesta se împlinesc 20 de ani de când pentru prima a fost emis primul card bancar în Republica Moldova. De la un singur card în 1997 moldovenii în prezent utilizează peste 1,6 milioane carduri bancare și numărul lor crește cu circa 40 mii în fiecare lună. Putem afirma că până la finele acestui an vom avea peste 1,8 milioane carduri bancare, iar în următorii 2-3 ani cardurile vor deveni un obiect necesar în portmoneul fiecărui cetățean.

Primii 5 ani de la implementarea cardurilor bancare au fost marcați de o creștere rapidă a operațiunilor cu cardul, însă ele rămâneau nesemnificative. În 2001 volumul total al operațiunilor abia de depășea 200 milioane lei, cea ce raportat la PIB reprezenta doar 1,1%. Au urmat alți cinci ani de creștere accelerată a peții cardurilor bancare, care în 2007 la 10 ani de la implementare a ajuns la 8,2 miliarde lei cea ce reprezenta deja 15,3% din PIB.

În 2017 volumul plăților cu cardul bancar conform estimărilor noastre vor înregistra cifra record de 47 miliarde lei o creștere față de anul precedent cu circa 30%, ceea ce înseamnă că moldovenii trec de la salariul în plic la remunerarea pe card.

Însă cardul chiar dacă a intrat puternic în viața moldovenilor, el totuși încă nu se bucură de încredere. În 89% din cazuri cardurile bancare sunt folosite pentru extragerea banilor din bancomate. Altfel spus bancomatele au înlocuit casieria întreprinderilor, iar rândurile de la contabilitate sau mutat la bancomate. Cetățenii noștri vor achita cu cardul în acest an doar 11,1% din banii primiți, restul sunt scoși de la bancomat iar achitările se fac după tradiția cash în numerar. Pe lângă neîncredere mai persistă și cultura financiară slabă, precum și sărăcia populației marea majoritate a cărora se deservesc la piețe, unde achitările cu cardul lipsesc.

Totuși situația se îmbunătățește an de an. În acest an volumul achitărilor cu cardul va crește cu aproape 1,9 miliarde lei de la 3,3 miliarde în 2016 la 5,2 miliarde în acest an. Această creștere va aduce băncilor comerciale un venit suplimentar de circa 40 milioane lei.

Atunci când clientul scoate banii de la bancomatul băncii, banca oferă de regulă acest serviciu pe gratis. Însă dacă clientul achită cu cardul bancar, banca solicită de la comercianți un comision care variază de la 1,5% la 3%. Teoretic vorbind, obiceiul moldovenilor de a scoate banii din bancomate, în defavoarea achitărilor cu cardul, vor provoca în acest an ratări de venituri pentru sectorul bancar de circa 800 milioane lei.

Achitarea cu cardul este convenabilă pentru toți:

Sursa: BNM, până în 2005 estimările autorului în baza datelor BNM

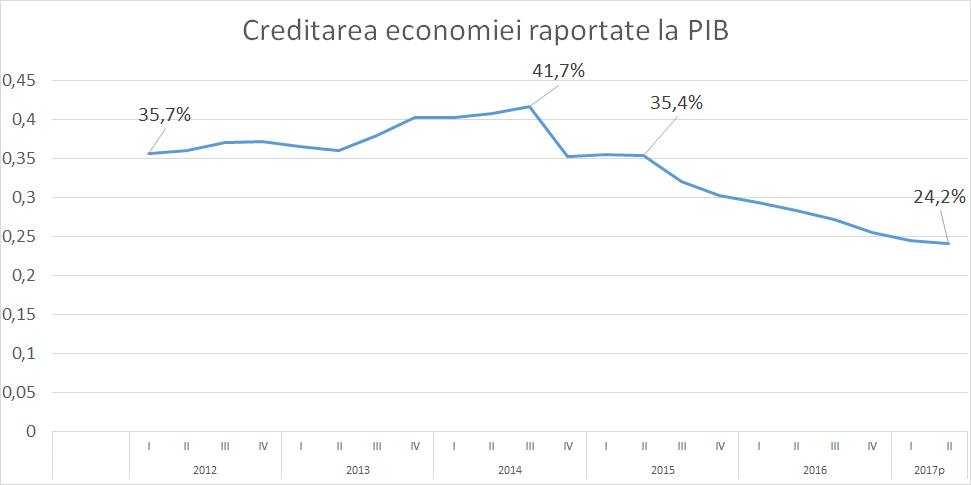

Creditarea economiei scade continuu de aproape 3 ani. În trimestrul II din acest an volumul de credite acordate au constituit 34,2 miliarde lei comparativ cu 47,2 miliarde lei în 2004 Trimestrul III, o reducere cu peste 13 miliarde lei.

Însă raportat la PIB situația este mult mai dramatică. Creditarea economiei este la nivel de 24,2% din PIB, cel mai mic nivel din ultimii ani de zile și cu 70% mai mic decât nivelul maxim atins în 2014 trimestrul III.

Dacă mențineam același nivel de creditare al economiei raportat la PIB, atunci volumul de credite oferite în prezent trebuiau să fie la nivel de 59 miliarde lei, sau cu 25 miliarde lei mai mult. Incapacitatea economiei de a absorbi resurse financiare, ilustrează în cel mai clar mod starea deplorabilă în care se află economia noastră. Trist dar adevărat, economia moare și aparent nu sunt nici un fel de semne de revenire la viață.

Subiectul discutat în diferite țări despre circulația monetară este: ce este preferabil să ai monede sau bancnote?

Fiecare din ele are avantajele și dezavantajele sale. Bancnotele sunt comode, însă se uzează rapid. Monedele sunt grele, dar au o durată de viață foarte lungă.

Spre exemplu bancnota de un leu are o durată de viață sub 2 ani de zile, iar o monedă de un leu va servi minim 25-30 ani.

Cea mai mare problema a circulației monetare sunt costurile de înlocuire a bancnotelor și monedelor uzate.

În prezent datorită creșterii atât nominale cât și reale a veniturilor populației avem o explozie de utilizare respectiv înlocuire a bancnotelor de un leu. Circa 75% din toate costurile de înlocuire a bancnotelor suportate de Banca Națională sunt legate de înlocuirea bancnotelor de un leu.

Ce facem? Care este pragul când trecem de la bancnotă la monedă.

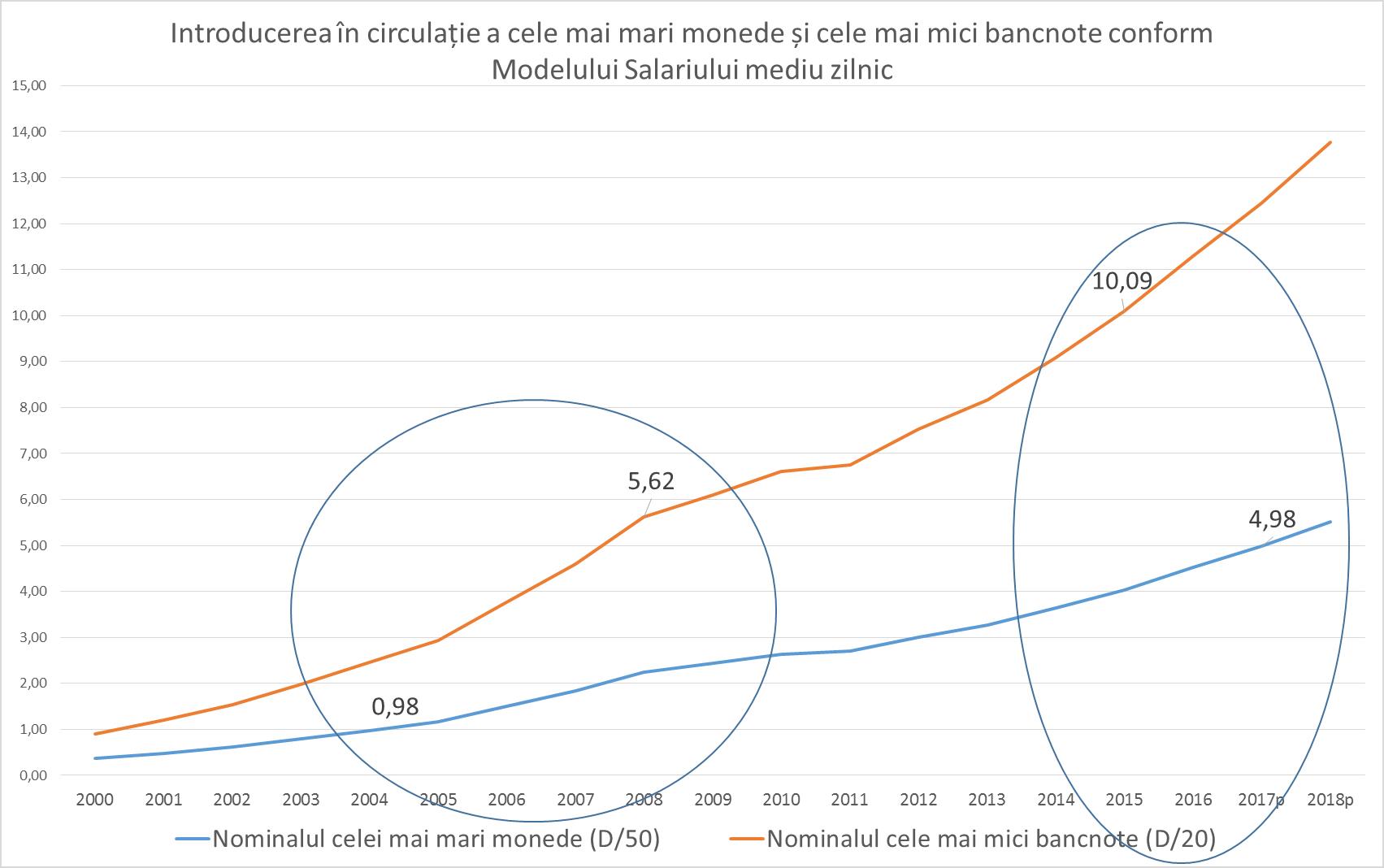

Conform cercetărilor științifice și experienței internaționale, Băncile Centrale a diverselor țări folosesc așa numitul model D-metric atunci când decid ce să introducă în circulație bancnotă sau monedă.

Se consideră că nominalul maxim al unei monede trebuie să fie egal cu cel puțin a 50-a parte din salariul mediu zilnic D/50. Astfel în 2004 salariul mediu lunar în Moldova constituia 1103 lei. Iar a 50-a parte din salariul zilnic era 0,98 lei. Atunci Moneda maximă care trebuia să fie în circulație la acea vreme era de UN LEU.

Tot acest model spune că bancnota cu valoarea minimală nu trebuie să fie mai mică decât a 20-a parte din salariul mediu zilnic D/20. În 2008 salariul mediu lunar în Moldova era 2530 lei, iar a 20-a parte din salariul mediu zilnic constituia 5,62 lei. Deci bancnota minimă din 2008 trebuia să fie bancnota de 5 lei.

Deci în perioada 2004-2008 Moldova conform modelului D-metric trebuia să înlocuiască bancnota de un leu pe moneda de un leu.

Întârzierea acestei înlocuiri a adus la costuri suplimentare de cel puțin 7 milioane USD în această perioadă. Dacă până în 2011 această întârziere în înlocuire nu a avut un impact considerabil asupra costurilor suportate de Banca Națională, atunci după 2011 costurile cu înlocuirea bancnotei de un leu au crescut exponențial.

Dacă nu realizăm înlocuirea imediată a bancnotei de un leu, atunci riscăm să pierdem între 15-25 milioane lei anual, doar din înlocuirea bancnotelor de un lei uzate.

Autoritățile monetare ale Moldovei sunt în întârziere cu înlocuirea bancnotelor în monede. Dacă urmărim atent graficul, atunci putem constata ușor că în perioada 2015-2017 trebuia să demareze procesul de înlocuire a bancnotei de 5 lei cu cea a monedei de 5 lei.

Însă ținând cont de specificul nostru putem concluziona că Banca Națională urmează cel târziu în acest an să introducă în circulație monede de 1 și 2 lei, iar în următori 3-5 ani să introducă monede de 5 și 10 lei.

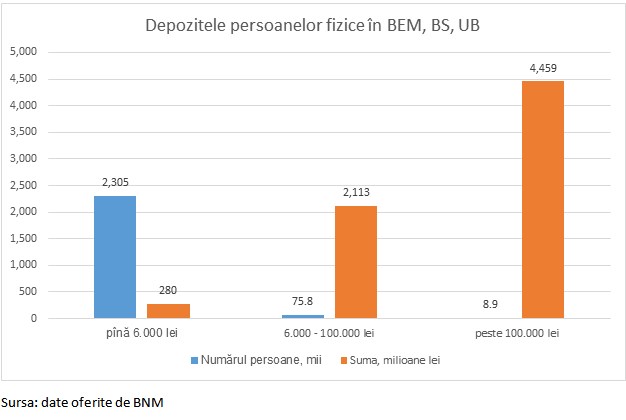

Un argument în favoarea garanțiilor oferite de guvern pentru BEM,BS,UB a fost grija față de depunerile cetățenilor în acestea trei bănci. Oare cât de justificat a fost acest argument?

În momentul oferirii garanțiilor guvernului, 2,39 milioane cetățeni dețineau în aceste trei bănci depozite în mărime de 6,85 miliarde lei. Observăm un număr impunător de persoane fizice, și o sumă la fel de impunătoare de bani. Însă lucrurile devin mult mai nuanțate, dacă analizăm structura depozitelor persoanelor fizice. Astfel 2,3 milioane cetățeni sau peste 96,5% !!! dețineau în aceste bănci depozite în sumă totală de doar 280 milioane lei, cea ce reprezintă 4,1% din totalul depozitelor persoanelor fizice. Aceste depozite erau protejate de legislație și 96,5% din deponenți au avut posibilitatea să primească suma integral din Fondul de Garantare a Depozitelor, fără nici o implicare a guvernului. Suma medie a depozitelor acestor persoane era de 120 lei.

Restul de 6,57 miliarde lei erau deținute de 84,7 mii persoane. Admit că era posibil de pus în discuții depozitele persoanelor fizice de până la 100 mii lei. cred că putea fi justificată cumva protejarea lor într-o formă sau alta. Depozitele de până la 100 mii lei erau deținute de 75,8 mii persoane sau 3,2% din totalul deponenților. Suma depozitelor se ridică la 2,1 miliarde lei cea ce reprezintă 30,8% din totalul depozitelor. Suma medie a unui depozit era de 27,9 mii lei.

Iar 4,46 miliarde lei cea ce reprezintă 65% din totalul depozitelor persoanelor fizice a fost restituit persoanelor care dețineau depozite mai mari de 100 mii lei. Ei reprezentau 0,4% din deponenți sau 8,9 mii persoane. Mărimea medie a depozitelor lor era de 500 mii lei, sau de 4 mii ori mai mare decât mărimea medie a celor 96,5% din deponenți care sunt protejați de lege.

E ușor de observat că cei mulți au fost utilizați, pentru ca ”unii” să-și primească liniștit toată suma depozitată în bănci.

Să memorăm: 280 milioane lei era obligația statului față de 96,5% din deponenți, care trebuia conform legii să fie onorată de Fondul de Garantare a Depozitelor.