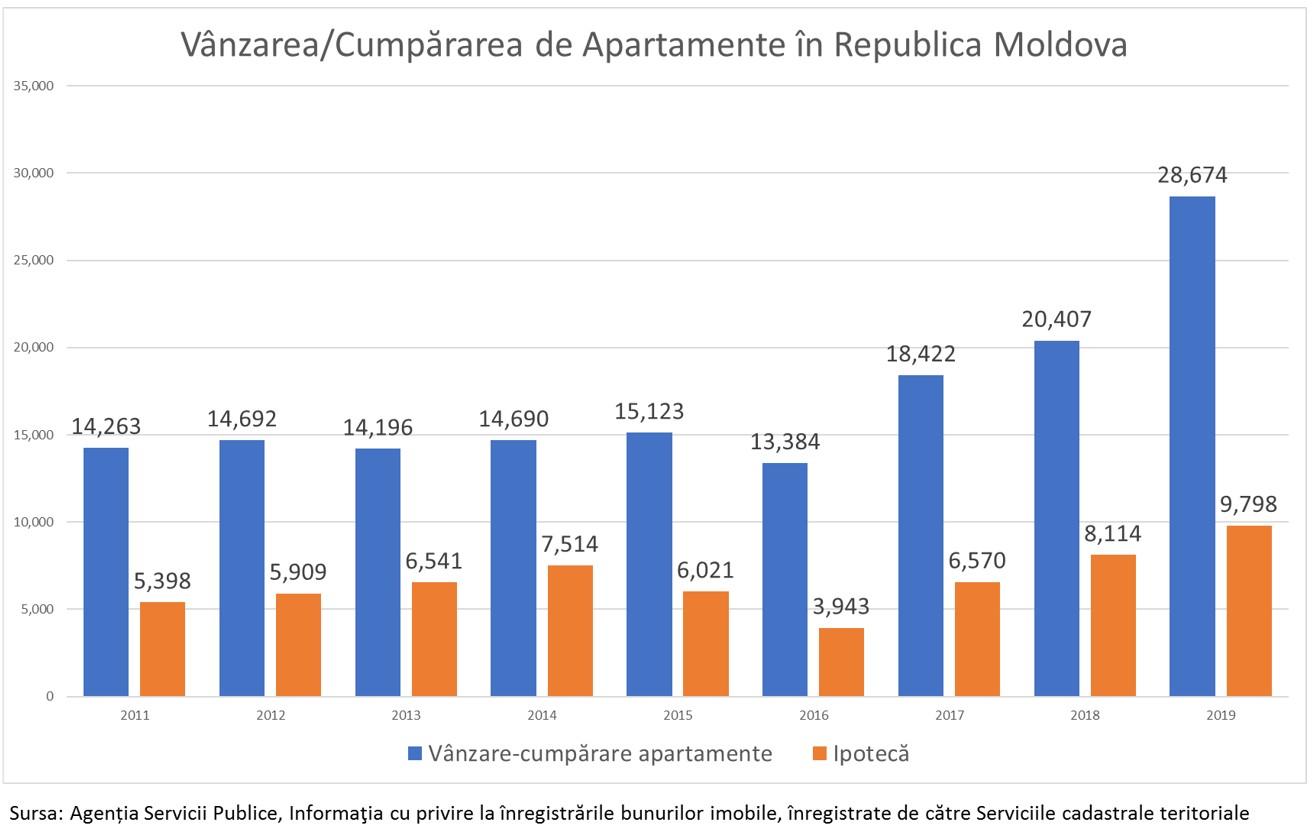

Volumul tranzacțiilor cu apartamente în 2019 a atins un record absolut pentru Republica Moldova atingând cifra de 28.674 apartamente mult peste cele mai optimiste prognoze realizate de noi anterior. Astfel, în 2019 piața de vânzare/cumpărare a apartamentelor a crescut cu peste 40%, creștere fără precedent.

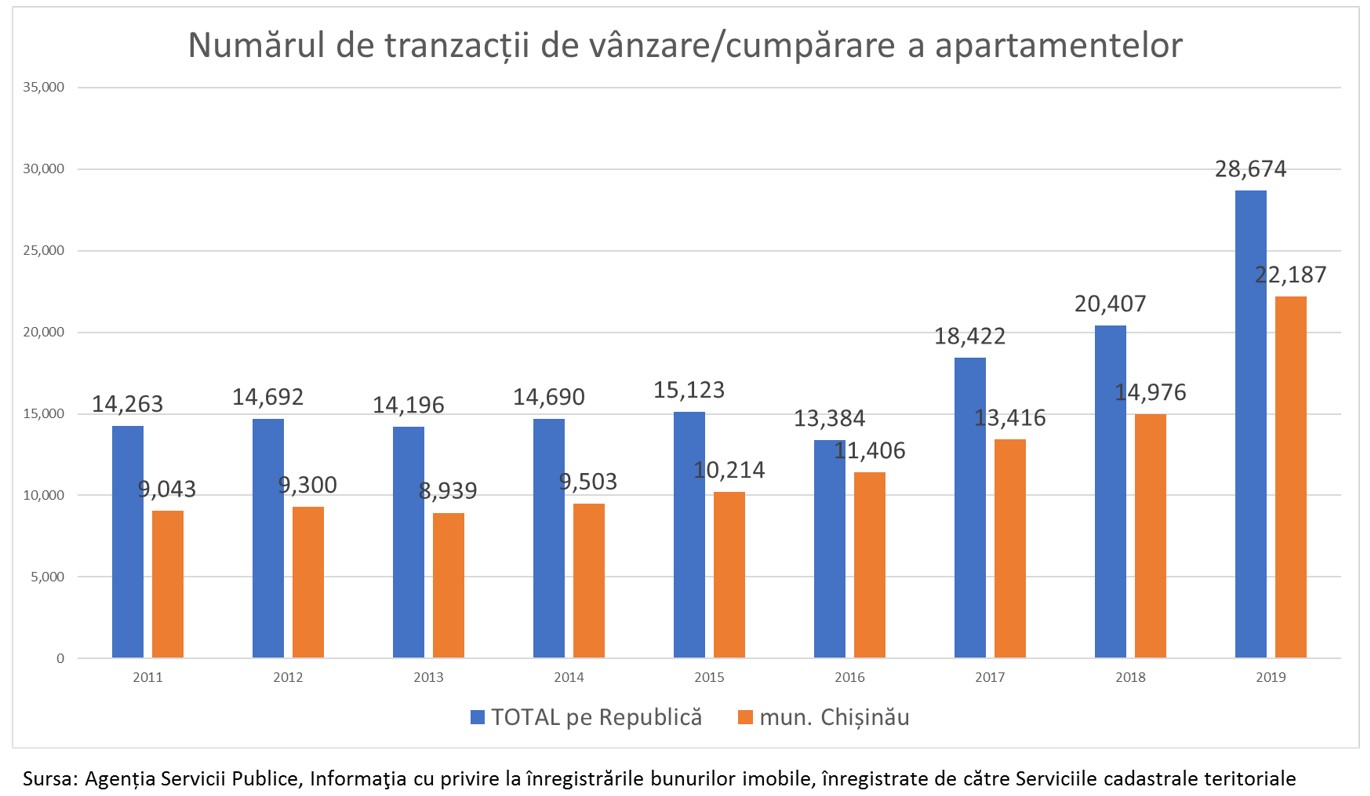

Această creștere se datorează în special municipiului Chișinău, unde vânzările de apartamente au înregistrat o cifră record de 22.187 apartamente cea ce este mai mult decât recordul de anul trecut pe țară. Astfel, aproape 80% din toate tranzacțiile cu apartamente din Moldova au loc în mun. Chișinău.

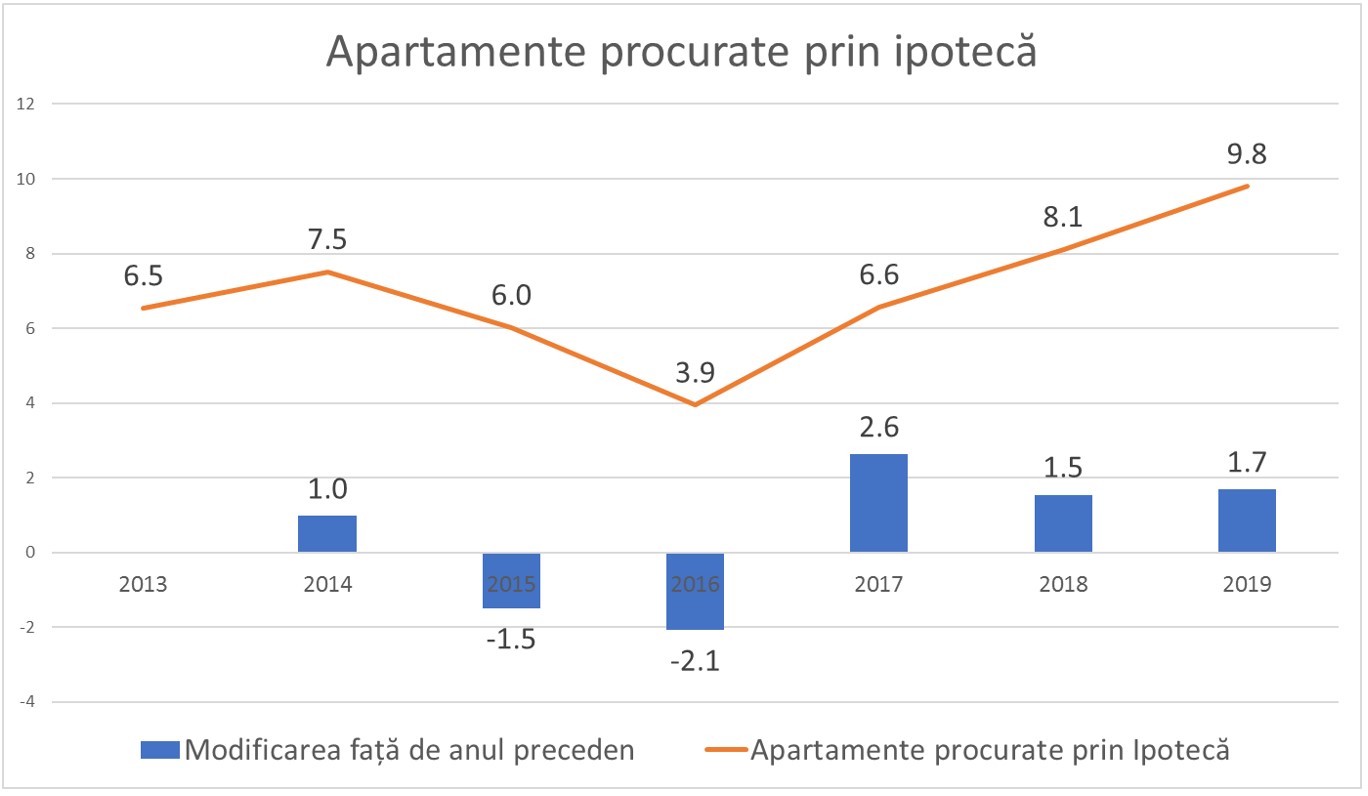

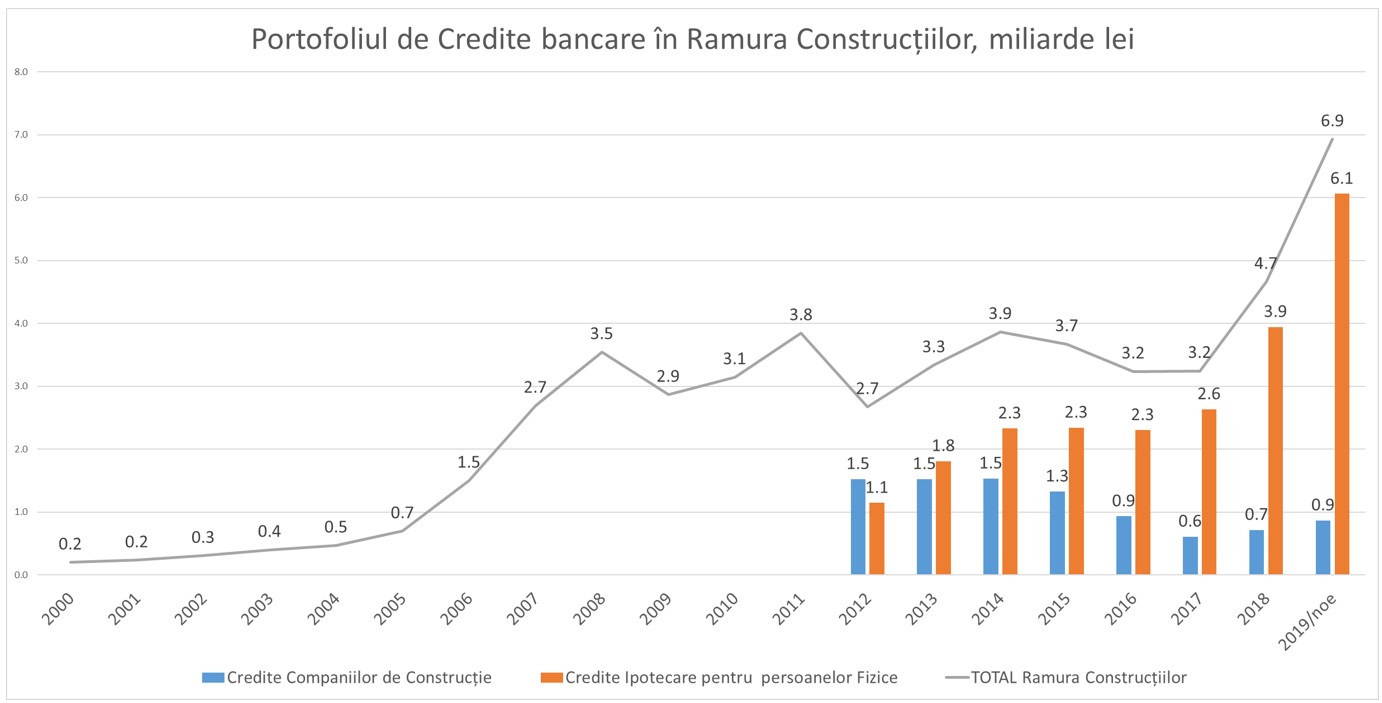

Un alt factor care a determinat creșterea pieței imobiliare din Republica Moldova sunt creditele ipotecare în baza cărora în 2019 au fost procurate aproape 10 mii de apartamente. Băncile comerciale din Moldova în ultimii doi ani s-au focusat puternic pe creditare persoanelor fizice în special prin oferirea creditelor imobiliare.

Astfel, portofoliul de credite bancare a crescut în doi ani cu peste 100% de la 3,2 miliarde lei în 2017 la aproximativ 7 miliarde lei în 2019.

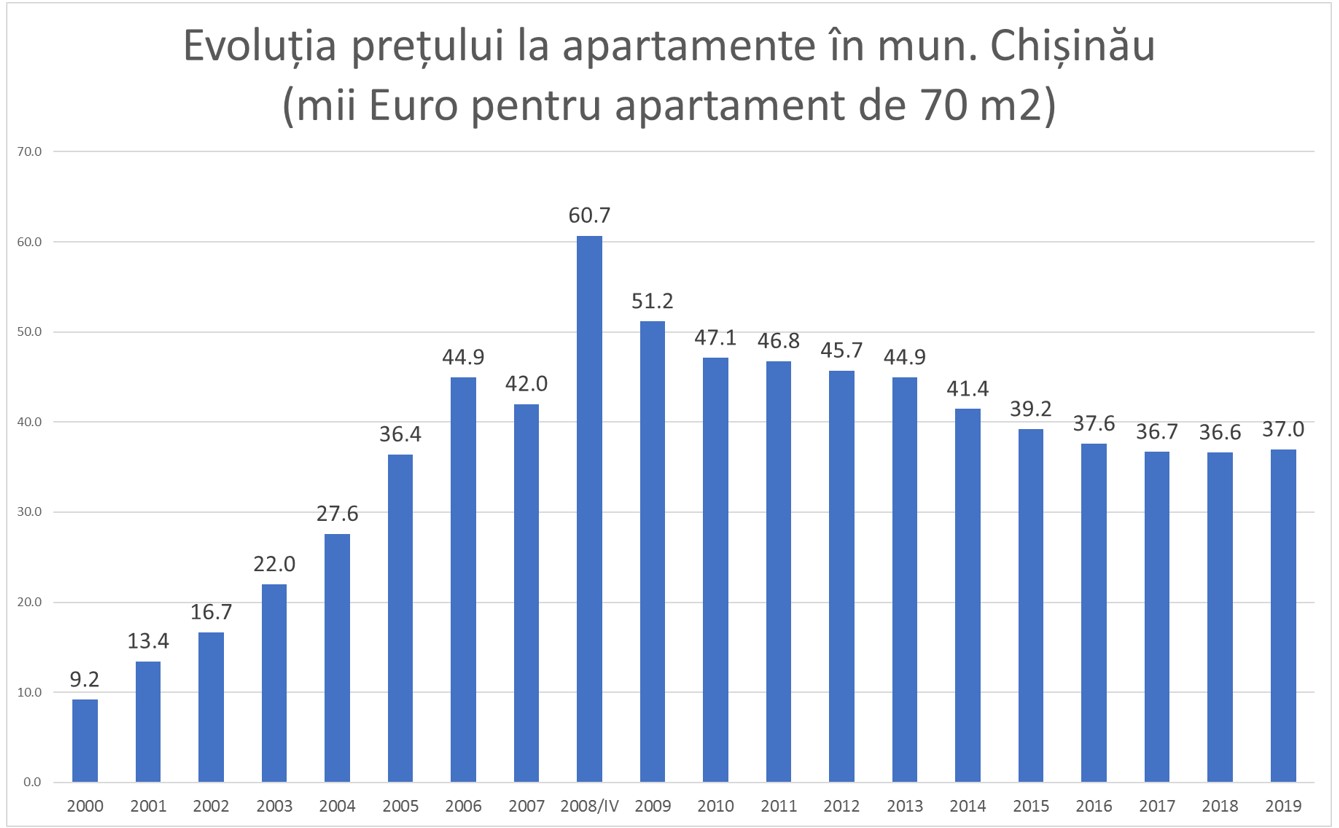

Un alt factor care a influențat piața imobiliară este creșterea accesibilității procurării unui apartament. După 10 ani de cădere continuă în 2019 pentru prima dată prețul la apartamente a încetat să scadă și chiar a înregistrat o ușoară creștere. Astfel în mediu în mun. Chișinău prețul unui apartament de 70 m2 a crescut cu 400 de Euro de la 36,6 mii euro în 2018 la 37 mii Euro în 2019. Însă această creștere s-a temperat la finele anului, cea ce ne face să credem că în 2020 prețurile vor rămâne stabile cu o posibilă ușoară creștere.

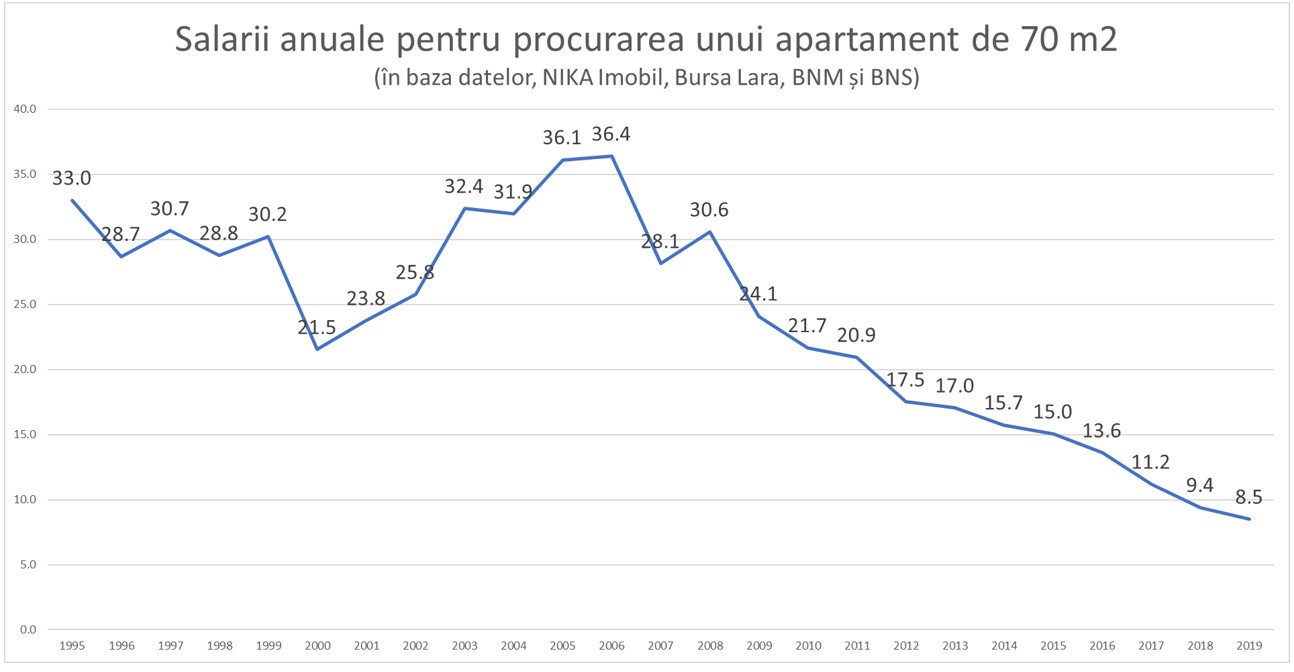

Însă această creștere nesemnificativă a prețurilor la apartamente nu a influențat deloc accesul la apartamente. Efortul financiar depus de o familie pentru procurarea unui apartament de 70 m2 în 2019 a devenit cu 10% mai ușor față de 2018. Dacă în 2018 pentru procurarea unui apartament erau necesare 9,4 salarii medii anuale, atunci în 2019 acest indicator a atins minimul istoric ce 8,5 salarii medii anuale.

Creșterea accesibilității apartamentelor se datorează creșterii nominale a salariului în lei și a cursului valutar stabil a leului față de Euro, monedă în care de regulă se tranzacționează apartamentele. În 2019 salariul mediu anual recalculat în Euro a crescut cu 600 de Euro, de la 3,9 mii Euro anual în 2018 la circa 4,5 mii Euro anual în 2019.

După accesibilitatea apartamentelor determinate în salarii medii anuale plătite pentru procurarea unui apartament Moldova se apropie de media țărilor europene, unde acest indicator constituie 6,9 salarii medii anuale.

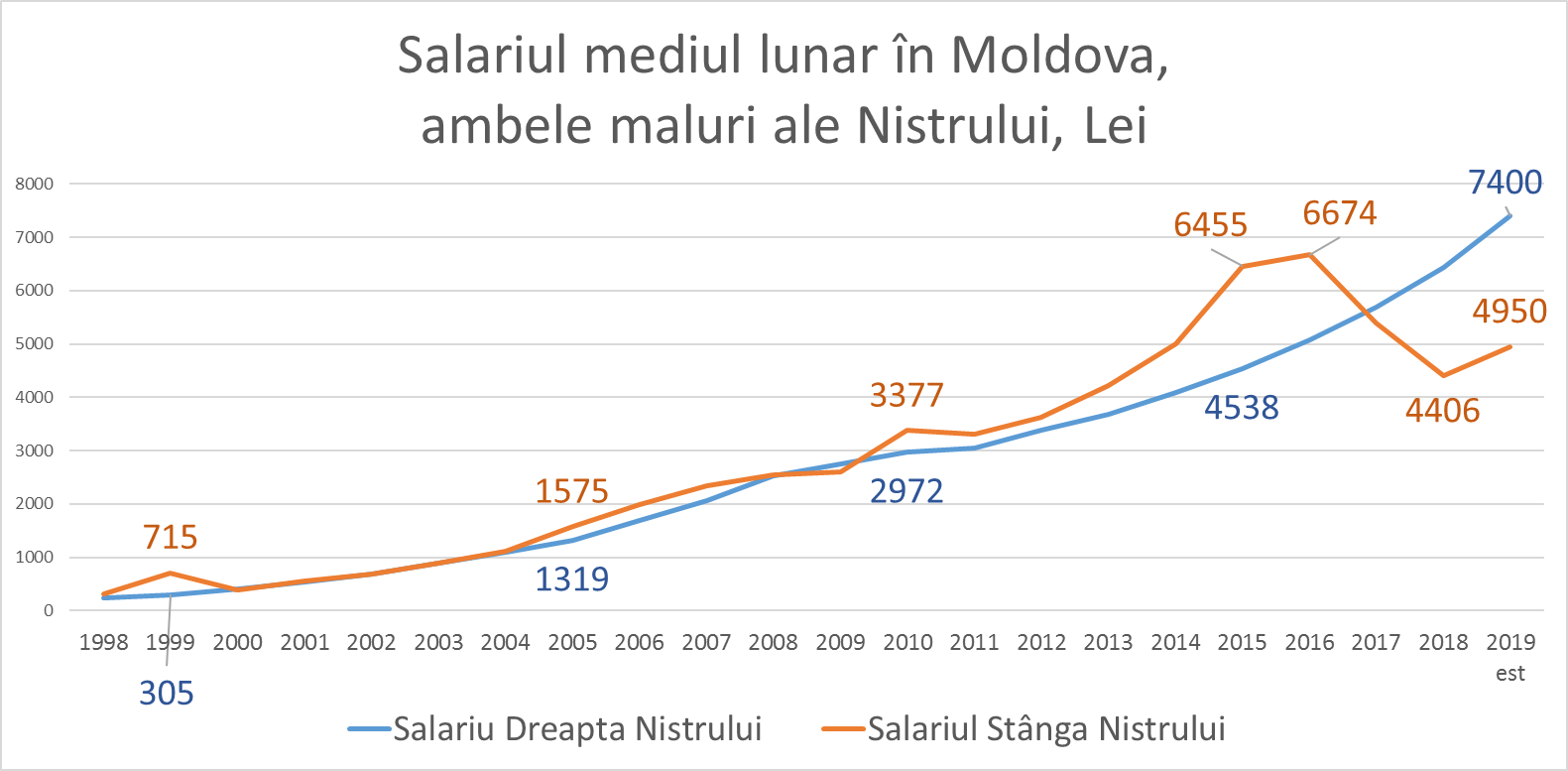

Cele mai dramatice schimbări în remunerarea muncii în Transnistria s-au petrecut în ultimii patru ani. Astfel, în 2015 salariul mediu din Transnistria era cu 40% mai mare decât în partea dreaptă a Nistrului. Iar în 2019 situația s-a inversat, deja în dreapta Nistrului salariul a ajuns cu 50% mai mare decât în stânga Nistrului.

Pe parcursul a 20 de ani cu mici excepții salariul mediu pe ambele maluri ale Nistrului era la același nivel. Totul a început să schimbe după anul 2013, când pretinsele autorități din Transnistria au decis menținerea artificială a cursului valutar. Pe de o parte acest lucru a îmbunătățit condițiile salariale ale angajaților, unde salariul a crescut mult mai rapid decât în dreapta Nistrului. Însă menținerea artificială a cursului valutar în Transnistria s-a realizat din contul epuizării rezervelor valutare, care la începutul anului 2016 au atins o valoare negativă. Din acest motiv din 2016 banca centrală din Transnistria nu mai publică datele privind rezervele valutare, doar informează că ele continuă sa fi negative. Menținerea artificială a cursului valutar a lovit dur asupra exporturilor, care în cinci ani s-au redus cu 1/3 de la 700 mil USD în 2012 la 530 mil USD în 2016. În această perioadă am asistat nu doar la reducerea exporturilor dar și la scoaterea de capital din Transnistria. Menținerea artificială a cursului valutar și salariile majorate din Transnistria au fost plătite din contul exportatorilor, ceea ce ia forțat pe mulți să scoată capitalul.

În 2016 după ce banca centrală din stânga Nistrului a epuizat toate rezervele valutare a fost nevoită să deprecieze rubla transnistreană, care în doi ani s-a depreciat cu 70% față de Leul moldovenesc. Această depreciere dramatică a lovit puternic asupra bunăstării populației și a salariului, care recalculat în lei a înregistrat o reducere de 50% în doar doi ani.

Însă această măsură nu a fost suficientă, din acest motiv banca centrală din Transnistria a fost nevoită să înăsprească politica valutară din regiune, obligând agenții economici să vândă o parte din veniturile valutare.

În anul 2019 în lipsa rezervelor valutare, banca centrală din Transnistria a luat iarăși o decizie riscantă de a menține cursul valutar. Pe de o parte această decizie a îmbunătățit situația cu remunerarea muncii din regiune, care după doi ani de cădere dramatică a înregistrat o creștere în 2019. Pe de altă parte, această creștere a salariului cade pe umerii exportatorilor, care și așa nu și-au revenit încă după precedenta menținere artificială a cursului valutar.

De fapt, pretinsele autorități din stânga Nistrului sunt într-o situație destul de complicată: au un pacient, economia locală într-o stare gravă, iar unciile instrumente de intervenție sunt ciocanul într-o mână și toporul în alta. Dilema este care din aceste două instrumente să le utilizezi pentru a ridica pacientul în picioare.

Cel mai probabil în 2020 banca centrală din Transnistria va fi nevoită să permită deprecierea ușoară a rublei locale cu nu mai puțin cu 10-15%.

Lecția din stânga Nistrului este simplă: populismul nu ține mult, iar într-un final pentru populismul autorităților plătesc oamenii cu veniturile lor.

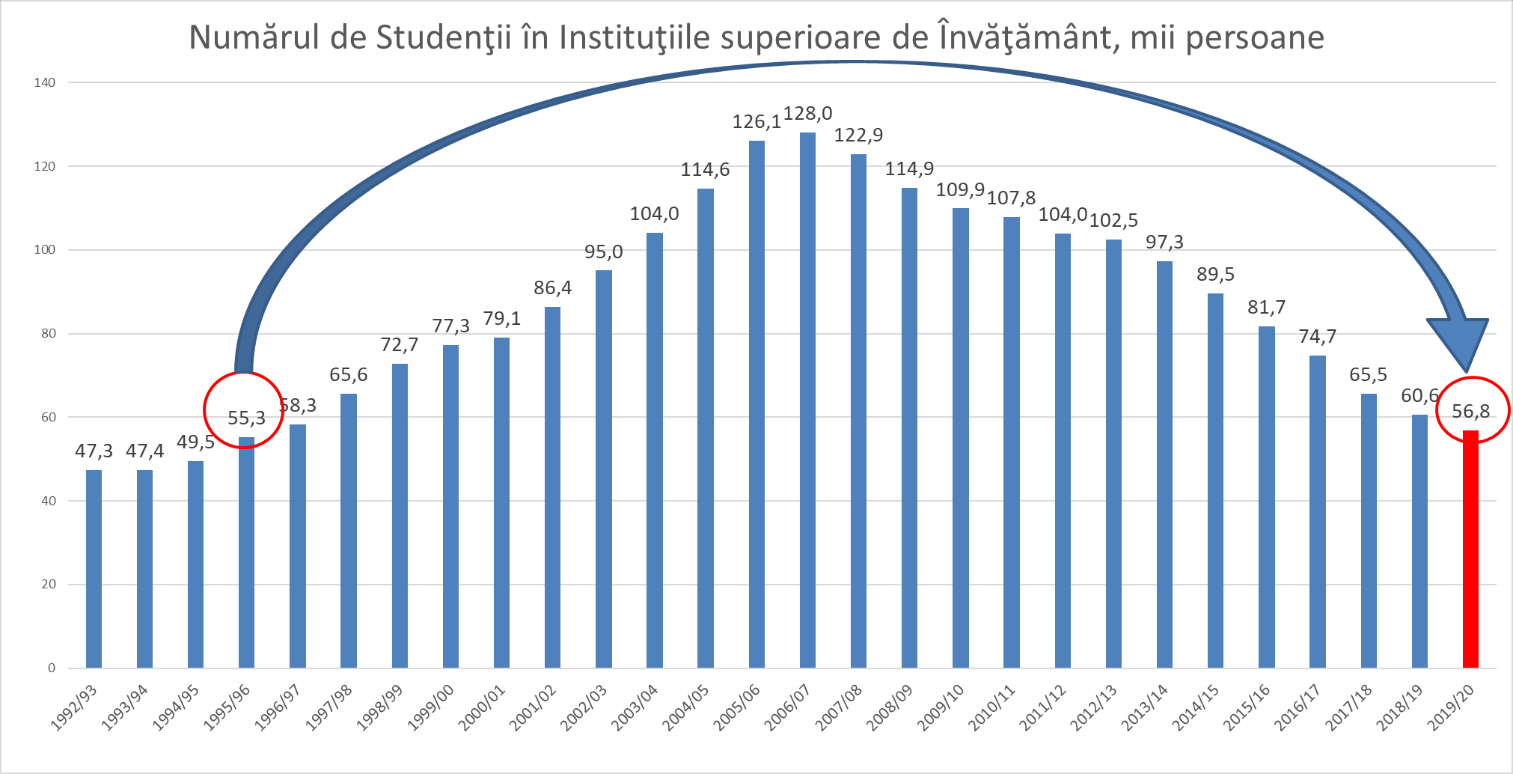

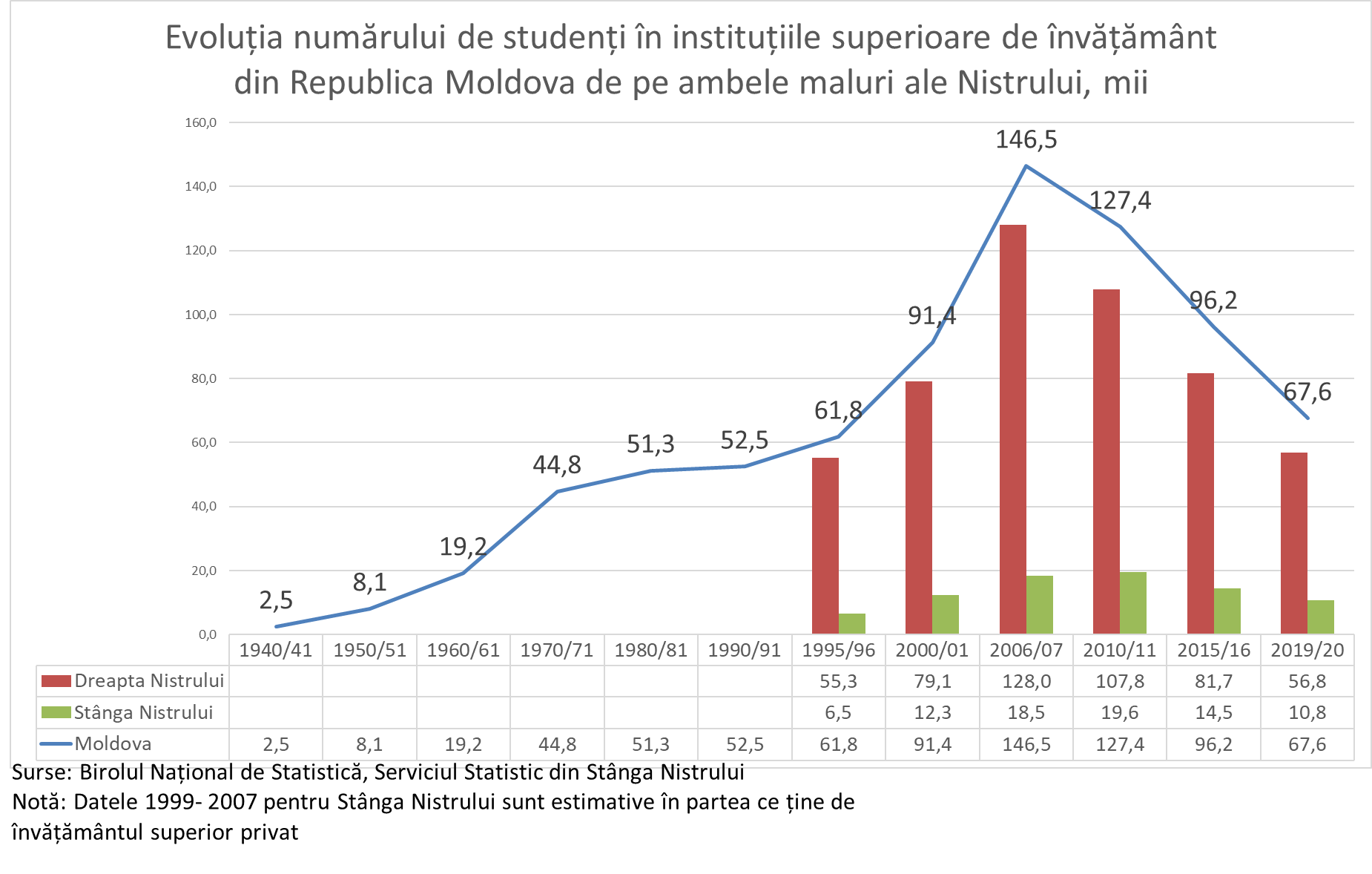

În anul academic 2019/20 urmărim aceeași tendință din ultimii 13 ani de reducere a numărului de studenți. Astfel, în acest an numărul lor a atins cota minimă din ultimii 24 de ani de 56,8 mii de studenți cu 3,8 mii mai puțin decât acum un an. Am ajuns la nivelul anului 1995/96 când de fapt a început creșterea accelerată a numărului de studenți în Moldova.

Aceeași tendință de diminuare a numărului de studenți se urmărește și pe malul Stâng al Nistrului. Doar că în Stânga Nistrului acest proces a început cu 3-4 ani mai târziu și afectează în cel mai mult învățământul privat. În stânga Nistrului numărul maxim de studenți a fost atins cu doi ani mai târziu decât în Dreapta Nistrului în anii 2008/09, când numărul de studenți s-a ridicat la 19,2 mii persoane. În prezent în Stânga Nistrului numărul de studenți s-a redus până la 10,8 mii persoane cu 0,8 mii mai puțin decât în anul precedent. Reducerea din ultimii 4 ani a numărului de studenți din Stânga Nistrului are loc exclusiv din instituțiile private de învățământ. Dacă în 2008/09 ponderea studenților în învățământul privat din Stânga Nistrului era de 32%, atunci în prezent ponderea lor a ajuns la doar 10%. Cel mai probabil în 2-3 ani învățământul privat superior din Stânga Nistrului va dispărea.

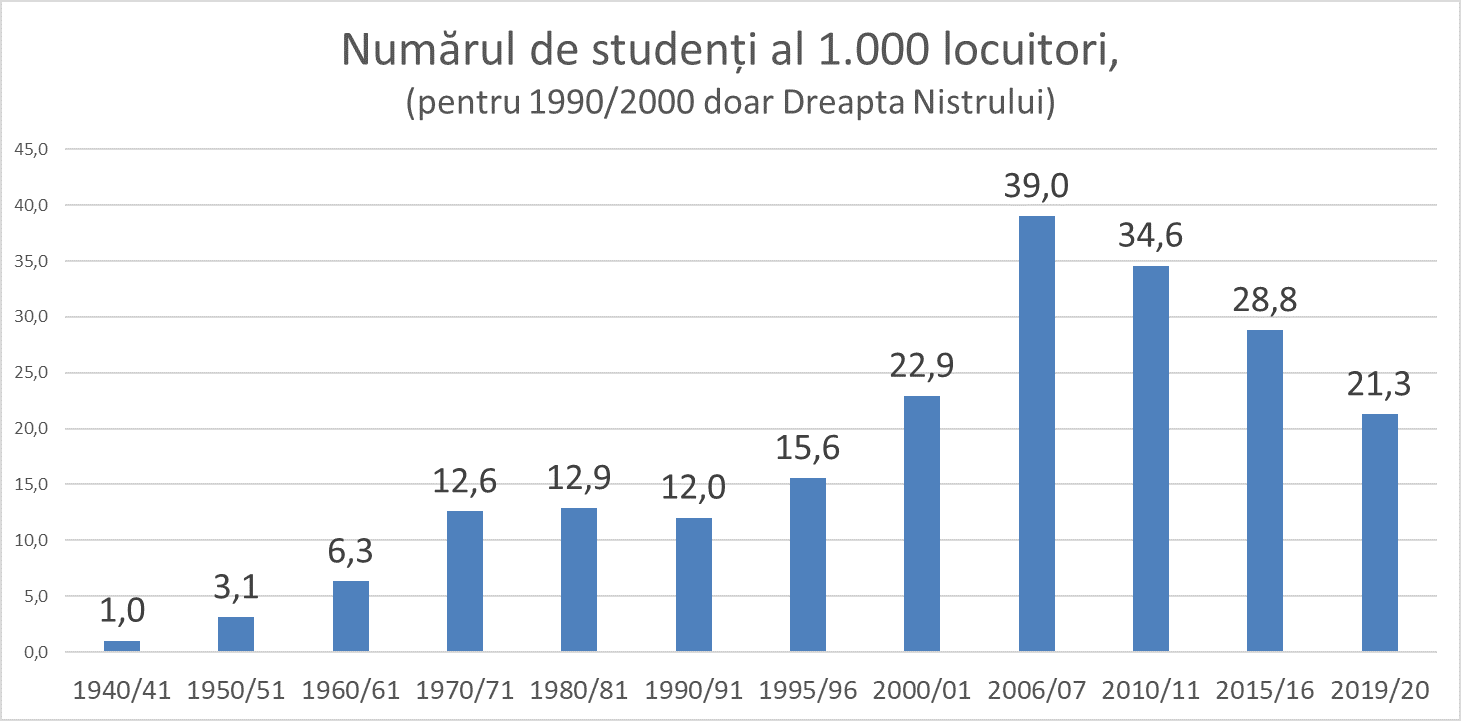

În Moldova noi asistăm nu doar la reducerea numărului de studenți din universități, dar și la scăderea ponderii lor în societate. Astfel numărul de studenți la o mie de locuitori s-a redus de 1,8 ori de la 39 de studenți la 1.000 de locuitori, până la 21,3 studenți.

Reducerea numărului de studenți din instituțiile superioare de învățământ are loc sub influenta a 3 factori de bază:

În opinia noastră statul nu trebuie să ignore aceste tendințe clare din învățământul superior. Pentru aceasta el trebuie să regândească tot ce înseamnă politicile sale în acest domeniu. Să concentreze resursele bugetare pentru domeniile prioritare în special: pregătirea specialiștilor pentru sectorul bugetar și ramurile strategice ale economiei naționale.

În data de 11 decembrie BNM a decis să diminueze rata de baza la principalele operațiuni de politică monetară cu 2 p.p. de la 7,5% la 5,5%, cea ce aparent se contrazice cu politica de menținere a inflației la nivel de 5%. Or, micșorarea ratei de bază de regulă duce la creșterea inflației, care și așa a atins cota nedorită de 7,2% anual. Aparent BNM trebuia să ridice rata de bază, dar nu să o micșoreze.

Ce ascunde deciziea BNM și care vor fi efectele reale?

Prin această decizie BNM transmite un semnal clar băncilor și economiei că schimbă politica sa din ultimii ani, este fermă pornită în relaxarea politicii monetare și mizează pe accelerarea procesului de creditare a economiei de către sectorul bancar.

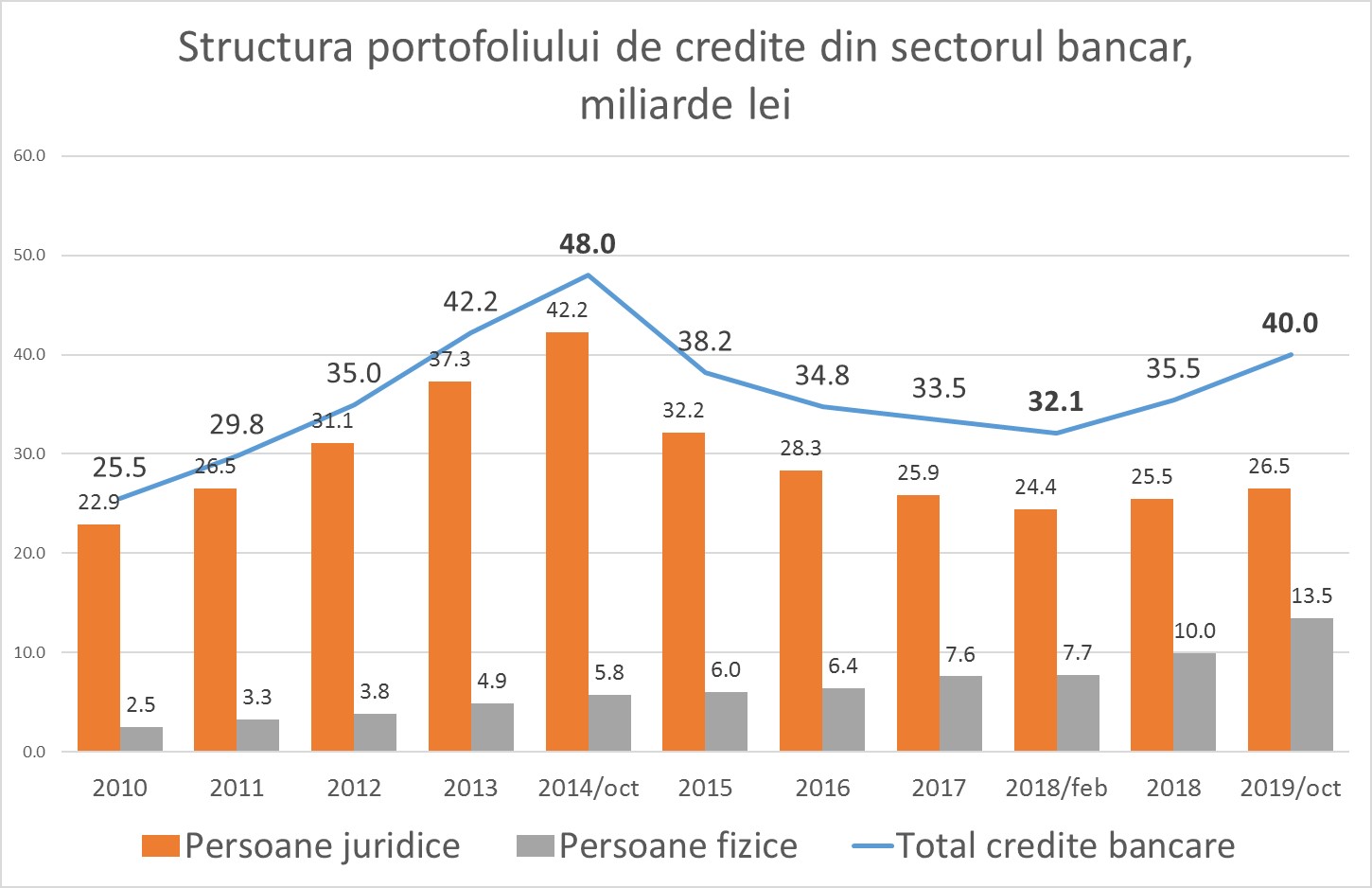

Criza bancară din 2014 a scos la suprafață multitudinea de probleme care exista în sectorul bancar: calitatea slabă a managementului, proces netransparent de oferire a creditelor, securitate internă slabă etc. Toate aceste lucruri s-au manifestat prin cote neacceptabile a creditelor neperformante în sectorul bancar. Existau domenii de creditare unde creditele neperformante constituiau 30-40%, sau altfel spus băncile nu puteau obține înapoi aproape jumătate din creditele oferite.

Acest fapt a obligat BNM pe parcursul a 4 ani să înăsprească fără precedent politica sa de reglementare a sectorului bancar. Au fost formulate cinci obiective de bază, dar scopul constă în: reducerea volumului de credite neperformante și îmbunătățirea administrării în bănci.

Aparent aceste obiective au fost realizate, dar cu costuri enorme pentru sectorul bancar. În februarie 2018 soldul creditelor din sectorului bancar a atins nivelul minim de până la criză și a constituit 32 miliarde lei, cu 16 miliarde lei mai puțin decât în octombrie 2014, când ele au atins maxima istorică de 48 miliarde lei. Această scădere a avut loc exclusiv din cauza reducerii creditelor oferite sectorului real al economiei. Tot în această perioadă băncile au pierdut și din cota de piață. Dacă în 2014 băncile dețineau 93% din cota de piață, restul 7% revenea sectorului nebancar, atunci în prezent sectorul nebancar și-a triplat prezența până la 20%, iar băncile dețin 80% din piață.

Însă începând cu februarie 2018 sectorul bancar a început să-și revină. Până în prezent ei au recuperat jumătate din prăbușire, iar portofoliul de credite a crescut până șa 40 miliarde lei și pentru prima dată după 3,5 ani de cădere a început să crească lent și creditarea sectorului real al economiei.

Trebuie să menționăm că accelerarea inflației în 2019 este provocată de mai mulți factori, dar unul din ei este creșterea îndatorării populației, în special prin creditele de consum.

Totuși BMN consideră că politica sa extrem de dură în relațiile cu băncile și-a atins obiectivul în 2018, iar acum este nevoie de o relaxare a politicii, fapt care trebuie să ducă la accelerarea procesului de creditare a economiei.

Miaza este că în 2020 băncile vor continua să crediteze activ populația, dar vor începe să crediteze puternic și sectorul real al economiei.

Dacă ipoteza BNM se va adeveri, atunci scăderea ratei de bază și relaxarea politicii monetare nu va provoca inflație, dar va provoca creșterea volumului de credite oferite sectorului real al economiei.

Aceasta este miza: un sector bancar revigorat gata să crediteze economia la dobânzi reduse.

Evoluțiile pozitive din sectorul bancar din ultimii doi ani ne face sa credem ca relaxarea politicii monetare promovate de BNM are toate șansele sa-și atingă scopul propus.

Transportatorii de mai multă vreme cer majorarea tarifelor, iar autoritățile încearcă să evite discuția la acest subiect. Însă evitarea nu soluționează problema, dar o aprofundează și mai mult. Ultima dată tariful a fost ajustat în 2014, când a fost ridicat până la 0,48 lei/km. Tariful precedent a fost de 0,38 lei/km și a funcționat din 2009.

În domeniul transportului public de pasageri sunt multe probleme, care merită un studiu separat. Sunt însă trei probleme principale la care sunt propuse trei soluții, care pot îmbunătăți situația din sectorul dat, fără a afecta puternic populația.

1.Creșterea costurilor

De la ultima majorare a tarifelor din 2014 costurile curente ale transportatorilor au crescut semnificativ. În mod special aceasta se referă la salarizarea șoferilor.

Transportatorii de mai multă vreme cer majorarea tarifelor, iar autoritățile încearcă să evite discuția la acest subiect. Însă evitarea nu soluționează problema, dar o aprofundează și mai mult. Ultima dată tariful a fost ajustat în 2014, când a fost ridicat până la 0,48 lei/km. Tariful precedent a fost de 0,38 lei/km și a funcționat din 2009.

Astfel în perioada dată salariul mediu pe economie a crescut cu 80% de la 4.090 lei în 2014 la 7400 lei în 2019. Desigur transportatorii sunt nevoiți să majoreze salariul în ramură mai puțin decât în restul economiei, dar aceasta înseamnă fluctuația mare a șoferilor, oamenii lucrează supra normă și crește insecuritatea la trafic.

2.Piața fărămițată

Transportul de pasageri în Moldova este caracterizat printr-o piață fărămițată, unică în Europa. În prezent pe piață activează 498 de companii, care deservesc peste 7 mii de rute, dintre care 4 mii de rute raionale și peste 3 mii de rute internaționale. Transportul public este dominat de autobuse de capacitate mică de până la 20 pasageri, care constituie 2/3 din totalul parcului de autobuse.

Există un număr mare de operatori cu un singur sau 2-3 vehicule, iar între ei nu există nici o formă de cooperare pentru optimizarea rutelor și minimizarea costurilor.

Această fărămițare excesivă a transportului interurban provoacă cel puțin două efecte negative:

3.Uzura morală și fizică a transportului public de pasageri

Costurile ridicate de funcționare, care nu sunt acoperite prin tarife obligă operatorii să recurgă la economii riscante în organizarea transportului de pasageri. Cea mai mare economie se face pe investiții capitale. Operatorii nu-și pot permite luxul de a renova parcul de autobuse. Drept consecință în prezent pe drumurile țării circulă 11,5 mii autobuse cu o vărsă de peste 26 de ani.

Altfel spus peste 50% din parcul de autobuse sunt de fapt sicrie pe roți, care zilnic pun în pericol viața și securitatea pasagerilor.

![]()

Desigur cea mai simplă soluție este majorarea bruscă a tarifelor, dar această soluție nu este și cea mai bună.

Majorarea tarifelor parțial este argumentată economic, dar cel mai mult tarifele cresc din cauza unui sistem dezorganizat. O bună organizare, înseamnă prețuri corecte pentru consumatori. Aici se cer cel puțin 3 soluții.

Soluția imediată: Anularea restricțiilor de vârstă la importul de autobuse

Limita de vârstă la importul de autobuze este una absurdă cu efecte perverse. Datorită acestei restricții, transportatorii suportă costuri enorme la renovarea parcului, care se reflectă în tarife, iar cel mai grav această limitare a dus la ceea că în Republica Moldova în loc de autobuse pe rute circulă sicrie pe roți.

Securitatea la trafic se asigură prin alte instrumente, iar limita de vârstă la import nu are nimic cu securitatea transportului de pasageri. Această normă excesivă și irațională, provoacă majorarea nejustificată a tarifelor. Guvernul în regim de urgență trebui să elimine această restricție la import. Acest lucru ar întineri cu zece ani vârsta parcului de autobuze.

Soluția pe termen mediu: Depolitizarea reglementării prețurilor la transportul public

Tarifele la transport trebuie scoase de sub influenta politicului. Ele trebuie să fie reglementate de o autoritate independentă. Pentru a nu crea alte structuri, este necesar ca Reglementatorilor existenți să le fie delegată această funcție așa cum s-a procedat și în cazul altor servicii publice.

Însă pentru a evita creșterea bruscă a tarifelor este necesar ca reglementatorii să aibă o perioadă de 5-7 ani de ajustare a tarifelor în paralel cu soluționarea problemelor din domeniu, care și provoacă creșteri nejustificate de tarife.

Soluția pe termen lung: Regândirea rețelei de transport interurban

Sute de companii, mii de rute, autobuse de capacitate mică, lipsă de cooperare între operatori, cresc nejustificat cu cel puțin 20-30% costurile de transport ale pasagerilor. Republica Moldova are nevoie urgent de o revizuire a întregului sistem de transport interurban de pasageri cu optimizarea rutelor, crearea interconexiunilor, care să aibă drept scop final reducerea costurilor de operare a rutelor.

Totodată trebuie întreprinse măsuri de creștere a securității la trafic, prin crearea unui sistem eficient și funcțional de verificare zilnică a autobuselor și șoferilor înainte de plecarea pe rută.

În concluzie, în prezent avem un sistem public de transport ineficient, cu costuri sporite, uzat fizic și moral, cu risc sporit pentru pasageri și prețuri fixate politic.

Majorarea oarbă a tarifelor, doar pune pe umerii consumatorilor achitarea unor costuri suplimentare determinate nu atât de raționamentul economic, cât de ineficiența sistemului existent.

Deci tarifele trebuie ajustate treptat, în paralel cu reformarea și optimizarea sistemului de transport public de pasageri.

Mulțumiri se aduc lui Christoph Gipp și Woldemar Walter, echipa economică germană în Republica Moldova pentru furnizarea datelor.

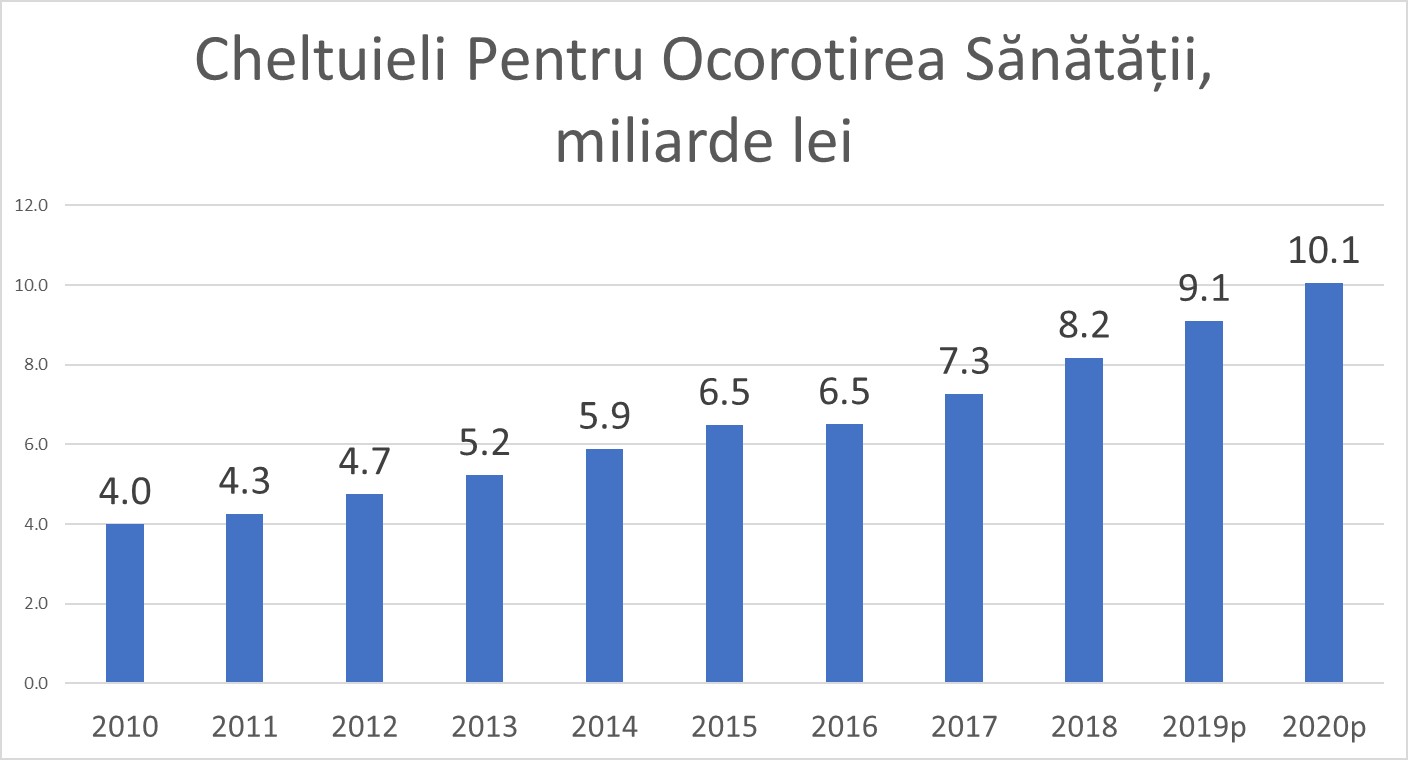

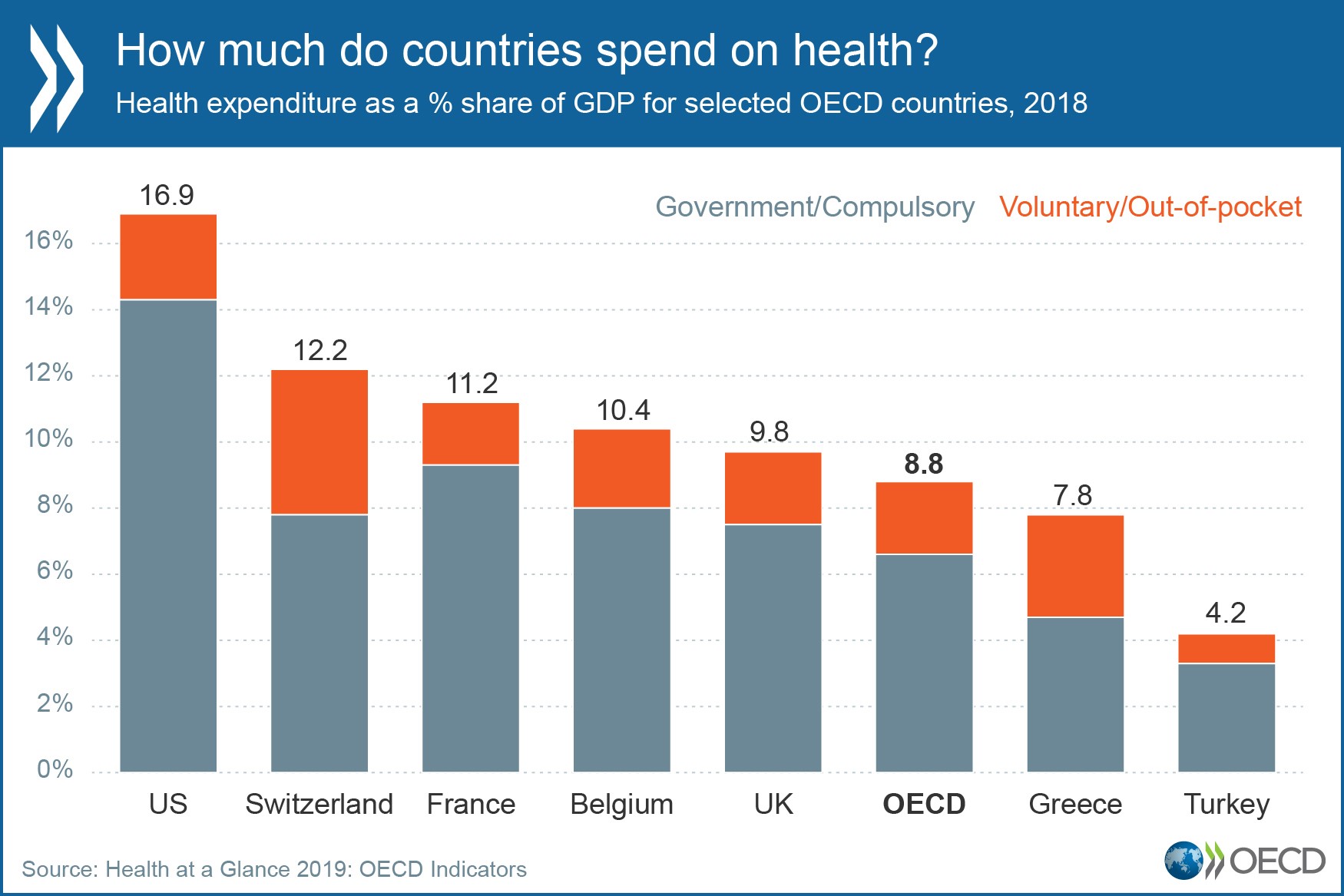

În anul 2020 Republica Moldova intenționează să aloce pentru sănătate 10,1 miliarde lei, dintre care 5,3 miliarde lei bani colectați din Primele de Asigurări Medicale iar restul 4,8 miliarde lei sau 47% din total, vor fi transferuri sau cheltuieli ale Bugetului de Stat.

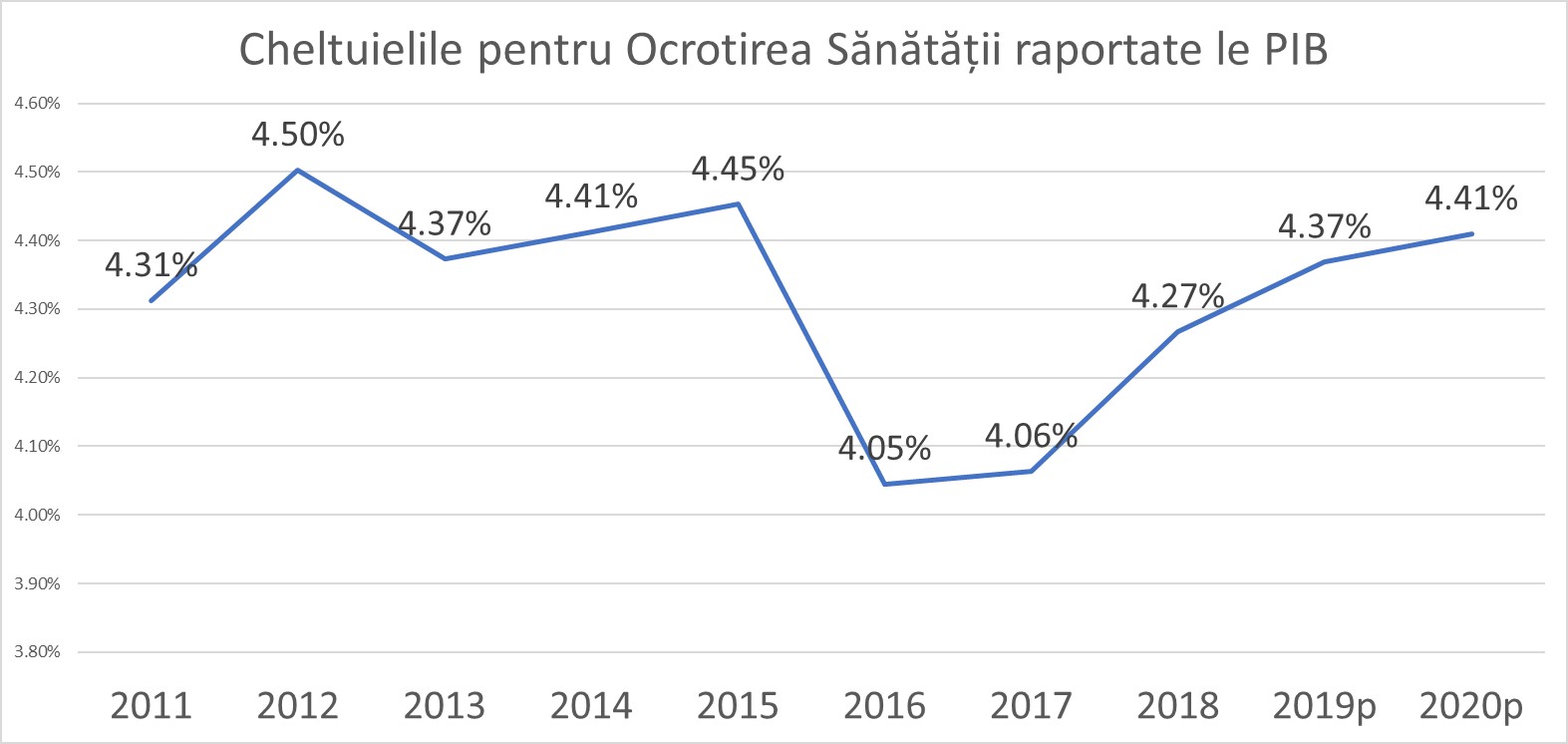

Raportat la PIB Republica Moldova în 2020 va aloca pentru sănătate 4,41%, cea ce este mai mult decât în perioada de criză bugetară din 2016-2017, când pentru sănătate sa alocat doar 4% din PIB. De fapt evoluția din ultimii 15 ani arată că în situații de criză cheltuielile pentru Ocrotirea Sănătății nu sunt pe departe prioritatea numărul UNU a guvernării.

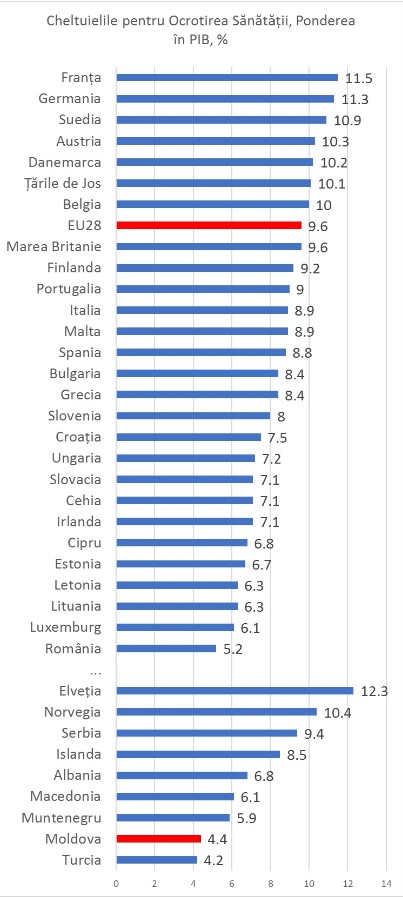

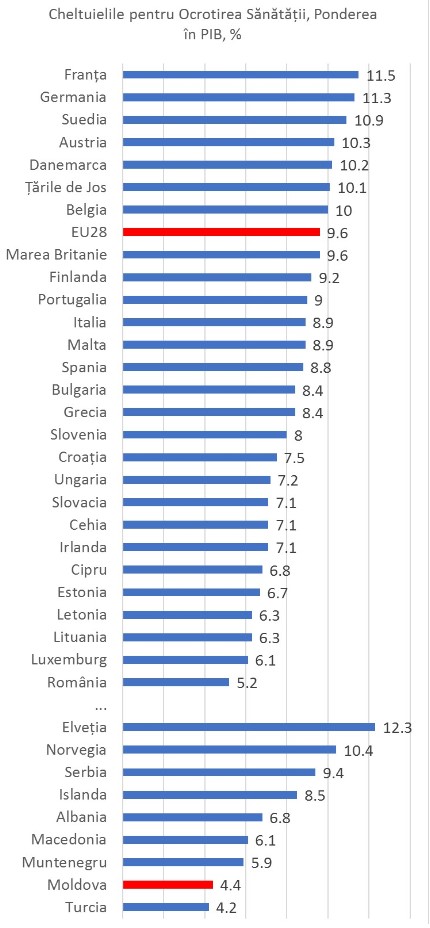

Astfel, Republica Moldova înregistrează cea mai proastă performanță din Europa a cheltuielilor pentru sănătate raportate la PIB. Pentru sănătate sunt alocate doar 4,4% din PIB, cea ce este de 2 ori mai puțin decât media europeană. Din UE, doar România este cumva comparabilă cu Republica Moldova.

În valori absolute situația este mult mai tristă. Republica Moldova va aloca în 2020 circa 195 Euro/locuitor, cea ce este de 14 ori mai puțin decât media Europeană și de 3 ori mai puțin decât următoarea țară după noi Albania, care în 2017 a alocat 583 Euro/locuitor pentru ocrotirea sănătății

Pentru a depăși acest handicap subfinanțării Sănătății trebuie implementate 3 măsuri imediate:

În mod special ași dori să mă opresc la asigurările medicale Benevole.

În țările dezvoltate asigurările benevole reprezintă 20-25% din totalul cheltuielilor Pentru Ocrotirea Sănătății. Dacă Republica Moldova ar ajunge la o așa performanță, atunci Sistemul de Sănătate ar obține 2-3 miliarde lei anual din Asigurările medicale benevole.

În prezent Asigurările benevole de Sănătate în Moldova sunt la nivel de 100 milioane lei anual. Însă din această sumă 70-75% de fapt nu sunt chiar asigurări benevole, dar mai degrabă impuse de cerințele țărilor gazdă unde moldovenii merg în vacanță. Altfel spus sunt asigurări medicale procurate în cazul deplasărilor sau excursiilor în străinătate, care nu au nimic cu sistemul nostru medical, dar dețin cea mai mare cotă în asigurările benevole.

Deci piața reală a asigurărilor medicale benevole în Republica Moldova este de circa 25 milioane lei anual, cea ce este de 100 ori mai puțin decât performanța țărilor dezvoltate. Aici mai adăugăm și faptul că această piață nu a crescut practic deloc în ultimii 10 ani.

Pentru a dezvolta piața Asigurărilor Medicale Benevole sunt necesare 3 acțiuni prioritare:

Cel mai important NE-IMPOZITAREA primelor de Asigurare Medicală. Este absurdă situația când Guvernul te obligă să-ți asiguri sănătatea, iar în caz, dacă dorești să faci acest lucru benevol el te impozitează.

Toate aceste măsuri trebuie să fie parte a unei Foi de Parcurs Asumate de Guvern, care să aibă drept scop: creșterea cotei în PIB a cheltuielilor pentru sănătate cu cel puțin 0,2% anual.

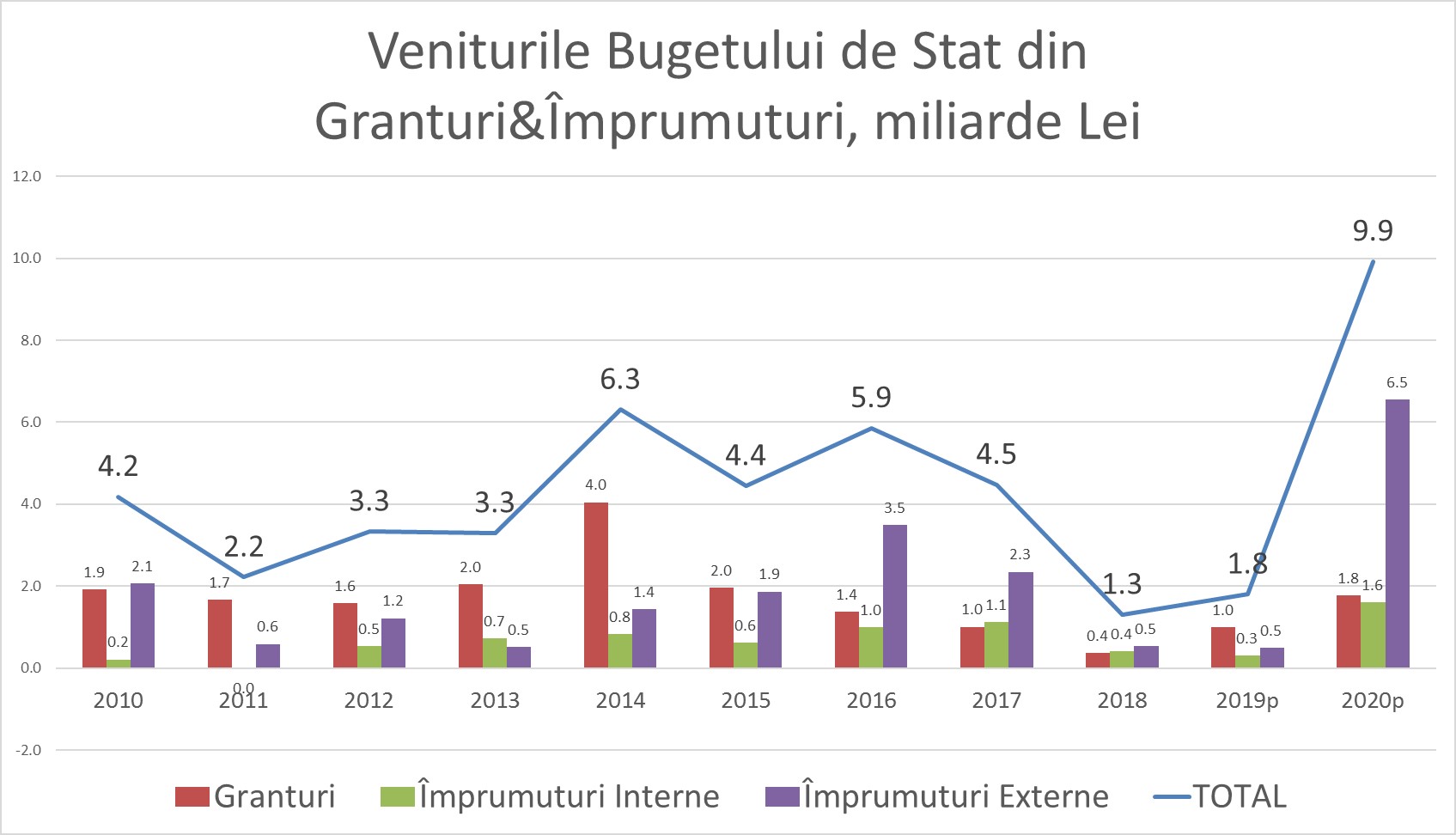

În 2020 Guvernul intenționează să obțină din granturi și împrumuturi 9,9 miliarde lei, sumă record în toată istoria Republicii Moldova. Guvernul planifică să cheltuie în anul 2020 din Bugetul de Stat 51,5 miliarde lei, dintre care 9,9 miliarde sau 19,2% vor fi acoperite din Granturi și împrumuturi. Această sumă, dacă va fi realizată va fi o sumă record în istoria Moldovei, deoarece în cei 29 de ani de independență cel mai mult Guvernul a obținut din granturi și împrumuturi 6,3 miliarde lei în 2014, dintre care 4 miliarde erau granturi și doar 2,3 miliarde lei împrumuturi.

Granturile & Împrumuturile pentru 2020 sunt provocarea de bază a Guvernului Chicu. În funcție de capacitatea lor de a realiza acest obiectiv va depinde în ce măsură vor fi realizate toate obiectivele bugetare.

Cât de realist este să obținem 9,9 miliarde lei din Granturi & Împrumuturi?

Granturi

Granturile în mărime de 1,8 miliarde lei nu pare a fi o sumă atât de mare. Noi în 2014 am reușit să obținem 4 miliarde lei granturi, dar de atunci relațiile noastre cu partenerii externi din nefericire au fost deteriorate puternic. Din acest motiv în anul 2018 granturile obținute de Moldova au constituit doar 365 milioane lei, minimul din ultimii 15 ani. În 2019 după instaurarea Guvernului Sandu am înregistrat o ușoară îmbunătățire a relațiilor. În luna octombrie granturile primite de Moldova deja au atins cota de 842 milioane lei, dintre care 600 milioane lei sau 83% a fost obținute după instaurarea Guvernului Sandu. Este greu de estimat în ce măsură Guvernul Chicu va reuși să îmbunătățească relațiile cu partenerii externi și dacă va reuși să atragă cele 1,8 miliarde lei sub formă de granturi.

Împrumuturi Externe

La capitolul împrumuturi externe Guvernul Chicu în 2020 își propune să bată două recorduri absolute în istoria țării:

1) să se împrumute în valori absolute cu 9,5 miliarde lei. Pentru anul viitor Guvernul are de întors datorii mai vechi în sumă de 3 miliarde lei, iar pentru a obține în Bugetul de Stat 6,5 miliarde lei, trebuie să împrumuți 9,5 miliarde lei, dintre care 3 miliarde lei întorci datoriile mai veche, iar restul îi utilizezi pentru proiectele planificate. Suma de 9,5 miliarde lei total împrumuturi externe, este o sumă record, de două ori mai mare decât recordul precedent din 2016, când Guvernul a reușit să se împrumute cu 4,6 miliarde lei. Suma de 9,5 miliarde lei de asemenea este aproape de 4 ori mai mare decât media din ultimii 10 ani, care constituie 2,5 miliarde lei anual. Deci, când vorbim de împrumuturi externe trebuie să ținem cont că există două cifre: a) Împrumuturi absolute, sau suma totală a împrumuturilor, b) împrumuturi nete, sau cea ce îți rămâne de la banii împrumutați după ce întorci datoriile mai vechi.

2) să atragă 6,5 miliarde lei împrumuturi nete, cea ce este aproape de două ori mai mult decât recordul precedent din 2017 când sa reușit atragerea a 3,5 miliarde lei. Această sumă este de 4 ori mai mare decât media din ultimii 10 ani, care constituie 1,5 miliarde lei.

În opinia mea dacă se va reuși obținerea Împrumuturilor Externe în mărime de 2,5 miliarde lei, vom considera aceasta drept o performanță bună a Guvernului.

Împrumuturi interne

Guvernul intenționează să se împrumute pe piața internă cu 1,6 miliarde lei. Guvernul a reușit o astfel de performanță o singură dată în istoria sa, în 2009, când s-a împrumutat pe piața internă cu 1,7 miliarde lei. însă în următorii 10 ani suma media cu care se împrumuta Guvernul pe piața internă a fost de 570 milioane lei anual sau de 2,8 mai puțin decât se planifică în 2020.

Împrumuturile pe piața internă au și partea bună, dar și partea proastă.

Partea bună a împrumuturilor interne: sunt ușor de accesat și scade din presiunea pe piața financiară. Aici amintim că în prezent băncile din Moldova se confruntă cu exces de lichiditate în mărime de 26 miliarde lei. Banca Națională este nevoită să sustragă sume record de bani, pentru care achită anual dobânzi în valoare de 700 milioane lei. Deci, Guvernul în felul acesta pune în circulație, banii care stau fără folos pe conturile Băncii Naționale și pentru care plătim dobândă.

Partea proastă a împrumuturilor interne: generează consum neacoperit cu nimic. Banii împrumutați de guvern pe intern, merg la consum și imediat pe piața valutară. Guvernul se împrumută în lei, dar noi consumăm produse de import în valută. Din acest motiv împrumutul guvernului pe intern, generează creșterea cererii de valută pe piața valutară. Această cerere poate fi acoperită prin două modalități: 1) din rezervele Băncii Naționale, ceea ce însemnă că vom mânca la anul rezervele BNM. 2) prin deprecierea valutei naționale, cea ce înseamnă creșterea prețurilor.

Din acest motiv creditele interne sunt bune, dar trebuie accesate cu mare precauție. Recomandarea mea este ca această sumă să nu depășească nivelul de 2,5 miliarde lei în anul 2020.

Ce e de făcut când nu ai ce face?

Deci cel mai mare risc pentru Guvernul Chicu este neacumularea acestor 9,9 miliarde lei în buget. Ce soluții există, dacă nu se reușește acumulare de 5-6 miliard lei din Granturi & Împrumuturi. În opinia mea sunt următoarele soluții

Deci în 2020 avem un Buget cu multe provocări. În primul rând este vorba de capacitatea guvernului de a stabili relații bune de cooperare cu partenerii externi, cea ce iar permite să se apropie de obiectivul propus de a atrage din Granturi & Împrumuturi 9,9 miliarde lei, cea ce constituie aproape 20% din cheltuielile Bugetului de Stat.

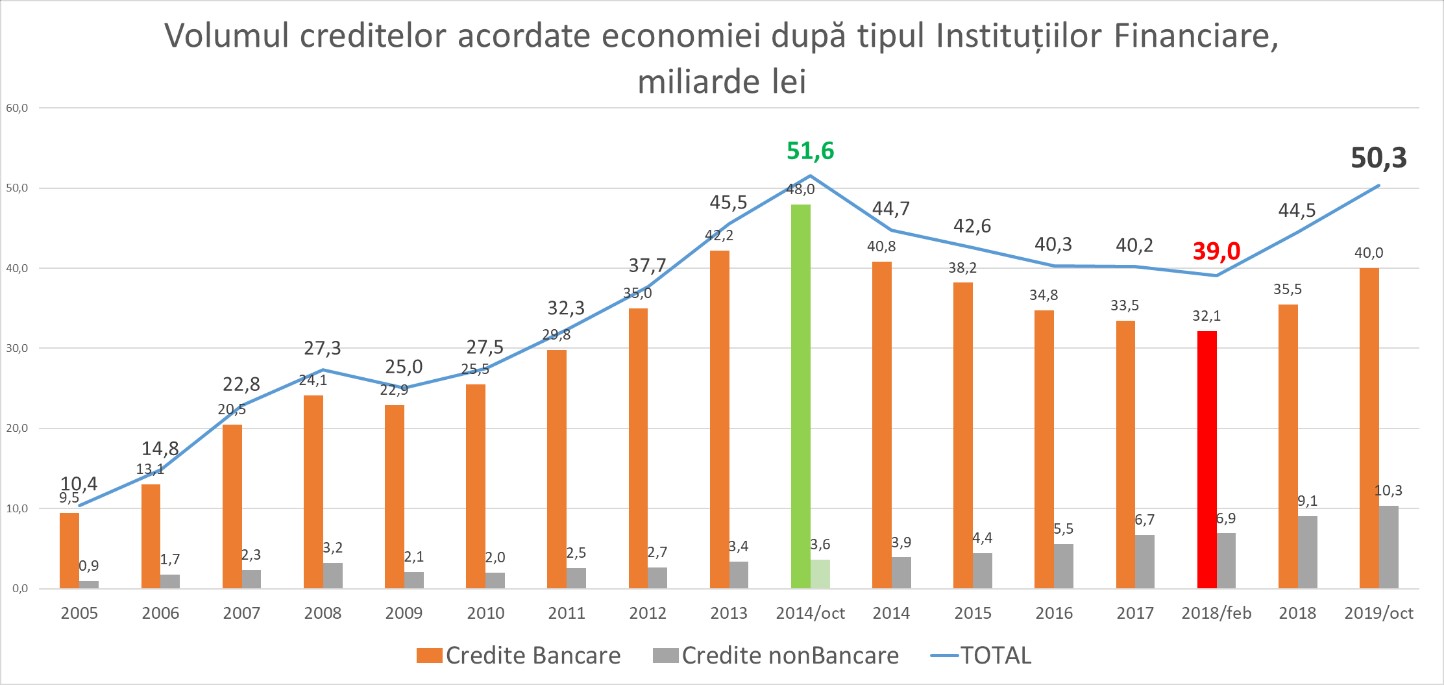

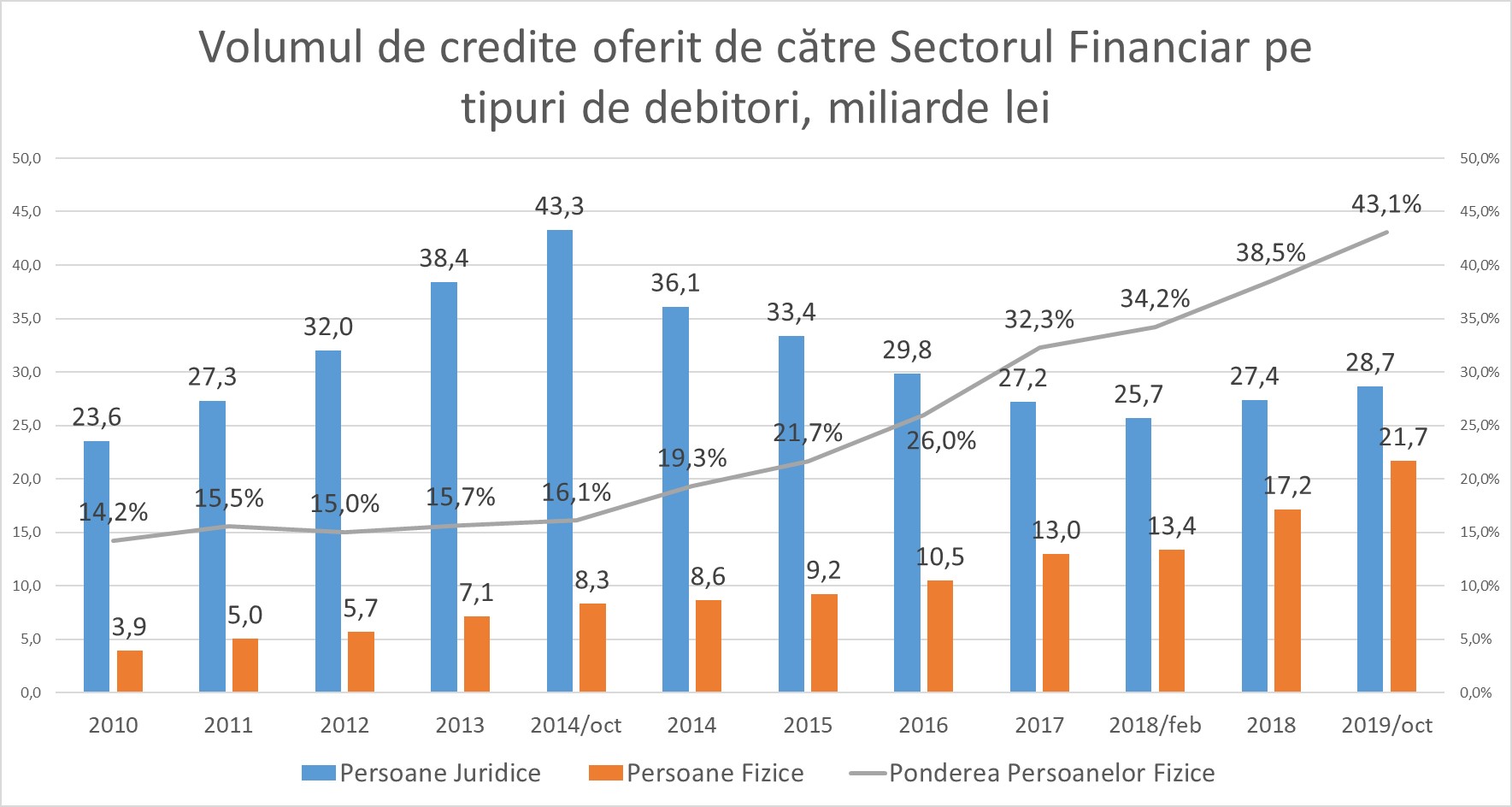

În luna octombrie 2019, pentru a doua oară în istoria Republicii Moldova volumul de credite în economie a depășit suma de 50 miliarde de lei. Prima dată acest record a fost stabilit acum 5 ani în octombrie 2014, când pentru o singură lună volumul total al creditelor din economie s-a ridicat la 51,6 miliarde lei. Apoi a urmat cea mai lungă și profundă criză bancară din istoria țării, care a durat 3,5 ani până în februarie 2018, când volumul total al creditelor a scăzut cu 11,6 miliarde lei până la nivelul de 39 miliarde lei. De un an și jumătate asistăm la o creștere continuă iar în luna decembrie a acestui an anticipăm că volumul de credite din economie va atinge maxima istorică și va depăși nivelul din 2014.

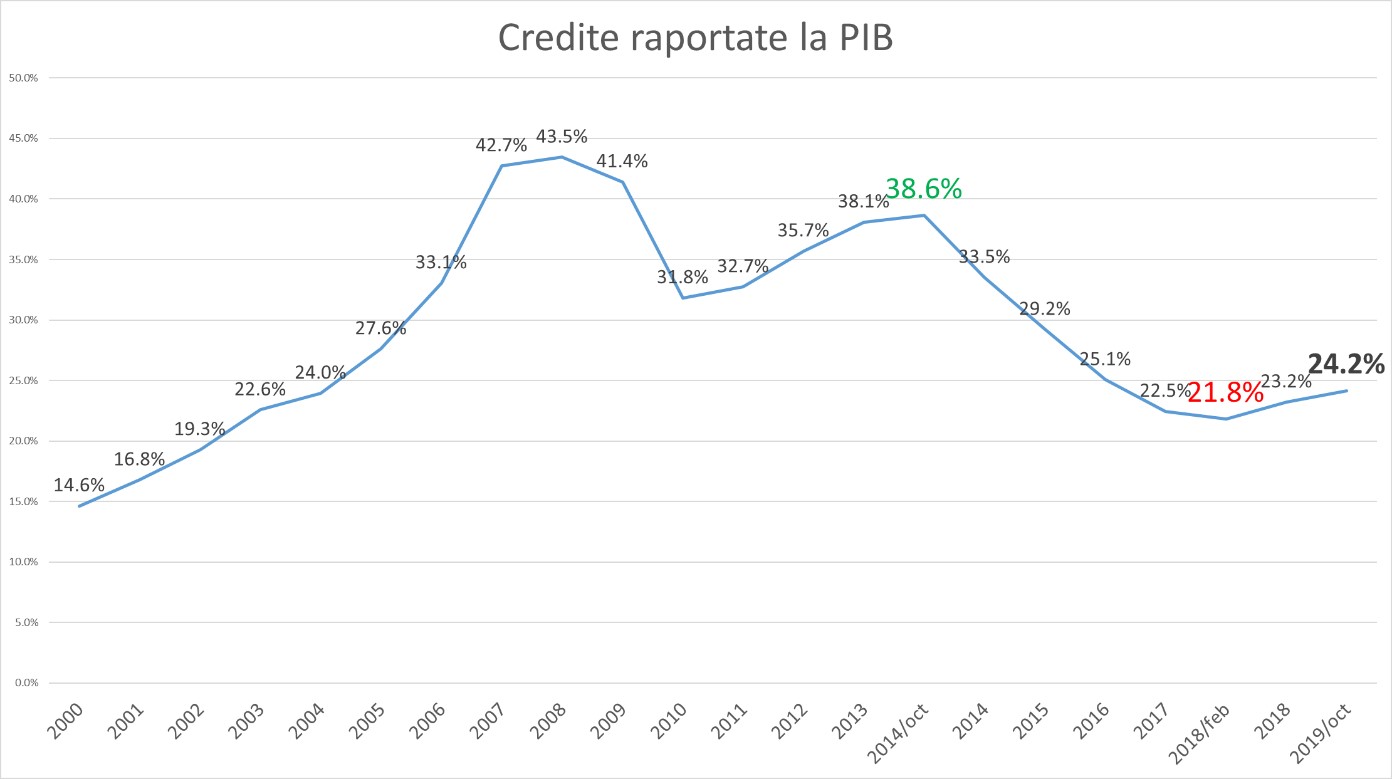

Totuși vorbim de o recuperarea nominală a creditării economiei. Fiecare din noi înțelege că 50 de miliarde lei din 2019 nu pot fi comparați cu 50 miliarde lei din 2014. Pentru a putea analiza cum s-au schimbat lucrurile în valori reale este necesar să utilizăm un alt indicator: volumul de credite raportat la PIB. Din această perspectivă în octombrie 2014 creditele au atins cota de 38,6% din PIB. Apoi a urmat o prăbușire de 1,8 ori, iar în februarie 2018 acest indicator a atins cota minimă din ultimii 15 ani de 21,8% din PIB. În prezent am recuperat doar 10% din prăbușire, iar în valori comparative nivelul anului 2014 îl vom atinge nu mai devreme de anul 2025. Acestea sunt costurile plătite de societate pentru criza bancară din 2014.

Un alt aspect important care descrie cum își revine economia din criză este cum am recuperat noi nominal această prăbușire din 2014-2018. Recuperarea s-a realizat din contul instituțiilor nebancare și creditării persoanelor fizice.

Dacă în 2014 instituțiile nebancare dețineau doar 7% din piață cu un volum de credite de 3,6 miliarde de lei, atunci în prezent instituțiile nebancare și-au majorat de 3 ori cota de piață până la nivel de aproximativ 21% și au un portofoliu de credite de 10,3 miliarde de lei. Băncile la rândul lor în 2014 dețineau un portofoliu de credite de 48 miliarde lei, care s-a redus până la 32,1 miliard de lei în februarie 2018. Într-un an și jumătate băncile au recuperat deja 8 miliarde lei din cea ce au pierdut, dar portofoliul lor de credite rămâne în continuare cu 8 miliarde lei mai mic decât maxima istorică din 2014. Trebuie să menționez că în analiza noastră noi nu am luat în calcul creditele fictive dintre băncile falimentate implicate în frauda bancară din 2014.

Al doilea aspect important în analiza recuperării pieței financiare o reprezintă structura clienților. În octombrie 2014 principalul client al instituțiilor financiare erau persoanele juridice, care aveau contractate credite în volum de 43,3 miliarde de lei sau 84% din totalul creditelor. Persoanele fizice pe parcursul anilor nu jucau un rol semnificativ în cea ce privește contractarea creditelor. Până la criza bancară cota lor reprezenta 14-16% din volumul total de credite. Criza bancară, care a provocat și criza economică nu doar a redus volumul de credite în economie, dar a schimbat esențial și structura lor. Creditele oferite persoanelor juridice în cei 3,5 ani de prăbușire a pieței s-au redus cu 17,6 miliarde de lei sau de 1,7 ori de la 43,3 miliarde de lei în 2014 la 25,7 miliarde de lei în februarie 2018. În prezent asistăm la o revenire lentă a creditării agenților economici de către sectorul financiar, volumul de credite a crescut cu 3 miliarde de lei și a atins nivelul de 28,7 miliarde lei în octombrie 2019, dar această recuperare reprezintă doar 12% din prăbușirea care a avut loc în 2014-2018.

Locomotiva recuperării sectorului financiar a fost și rămâne persoanele fizice, care și-au crescut în acești 5 ani volumul creditelor contractate de 2,6 ori sau cu 13,4 miliarde lei, de la 8,3 miliarde lei în octombrie 2014 până la 21,7 miliarde lei în octombrie 2019.

Ponderea persoanelor fizice în contractare creditelor crește continuu și a atins nivelul de 43,1% din totalul creditelor oferite de instituțiile financiare și dinamica rămâne în continuare în favoarea persoanelor fizice. Persoanele fizice continuă să contacteze credite mult mai activ decât persoanele juridice. Unica modificare care s-a făcut observată în 2019 este schimbarea preferințelor în sursa de creditare a persoanelor fizice. Dacă până în 2018 persoanele fizice preponderent se creditau de la instituții nebancare în special companii de micro-finanțare, atunci începând cu 2019 tot mai clar se observă migrația persoanelor fizice către bănci. Prin această se explică și faptul că companiile nebancare în 2019 pentru prima dată de după criza bancară nu și-au majorat cota de piață. Băncile comerciale rapid și-au focusat atenția spre persoanele fizice. Acum se duce o luptă pe viață și moarte pentru persoanele fizice ca clienți a companiilor financiare și după toate aparențele băncile au început să câștige teren în fața companiilor nebancare.

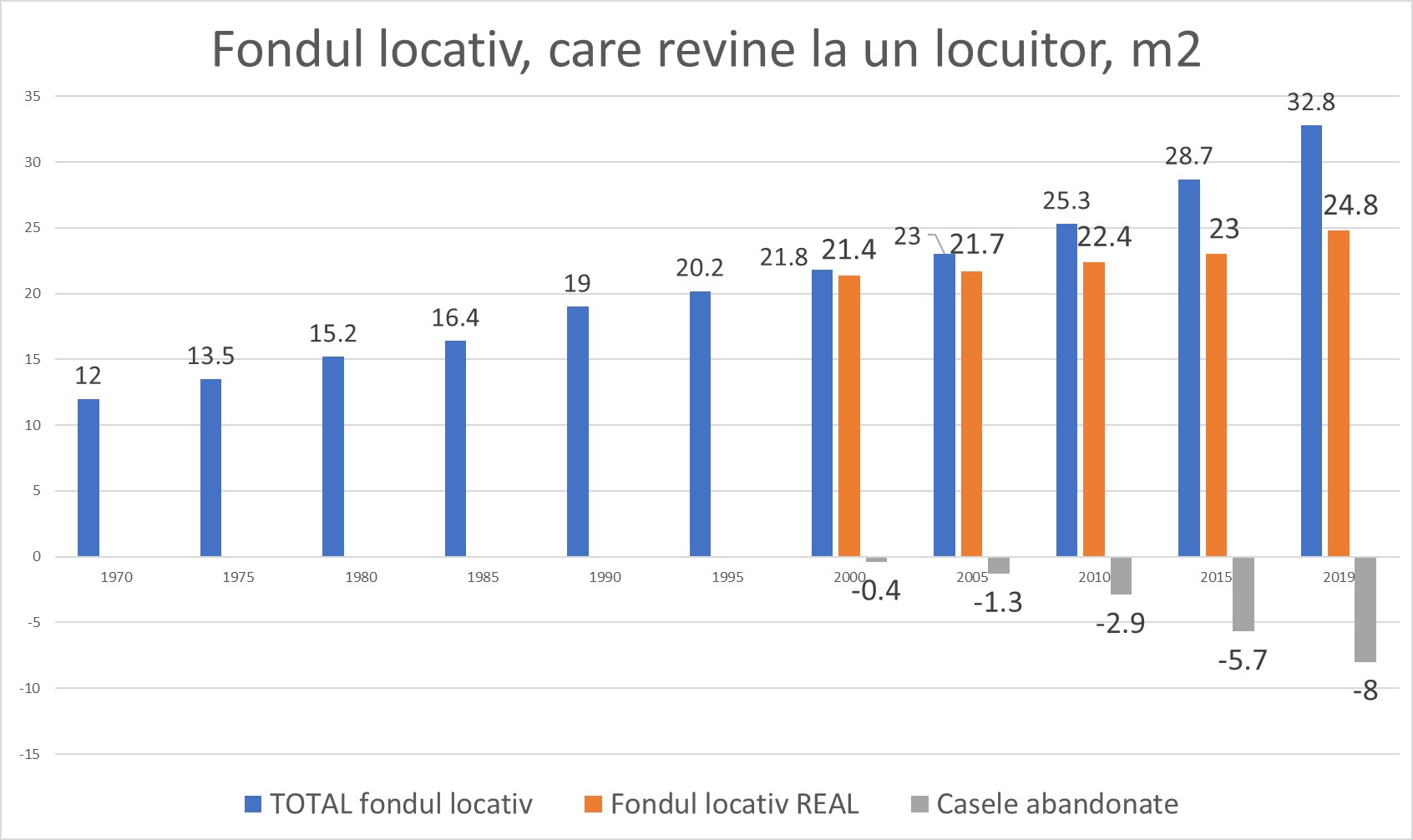

În ultimii 50 de ani condițiile de locuit ale moldovenilor s-au îmbunătățit de 2,7 ori. Dacă în 1970 la fiecare locuitor din Moldova revenea în mediu 12 m2 spațiu de locuit atunci în prezent acest indicator a atins cota de 32,8 m2 pentru fiecare locuitor. Aceasta este statistica formală, dar realitatea este mult mai dramatică.

Satele pustii și zeci de mii de case părăsite

Analizând aceste cifre în minte îmi vin zecele de mii de case pustii din satele și orașele noastre. Sau cazuri când soțul locuiește singur în casă deoarece soția de ani buni este plecată la muncă peste hotare. Conform statisticii formale condițiile lui de locuit s-au îmbunătățit de 2 ori, dar aceasta nu e bunăstare. Această este drama poporului nostru.

Nu este corect să utilizez în calculul bunăstării aceste zeci de mii de case pustii sau casele cu familiile destrămate. Dacă acum 20 de ani la începutul procesului de migrațiune doar 2% din spațiul de locuit era pustiu în prezent el se apropie de 25%. Adică fiecare al 4-lea m2 de locuit nu este locuit de nimeni. El nici decum nu contribuie la bunăstarea celor rămași în Republica Moldova. Din acest motiv este necesar de exclus din calculile noastre. Aceasta este statistica reală.

Case părăsite în valoare de 4 miliarde de EURO

Din cei 32,8 m2 care în prezent revin formal fiecărui moldovean, în realitate 8 m2 sunt suprafețele din casele părăsite. Un calcul simplu arată că valoarea acestor case din Republica Moldova se ridică la 4 miliarde de euro. Asta este drama poporului nostru. Pentru a scăpa de sărăcie moldovenii au fost nevoiți să plece la muncă peste hotare lăsând în țară case mari, frumoase, spațioase în valoare de 4 miliarde EURO.

Anume din acest motiv corect este să spunem că da, condițiile de locuit ale moldovenilor s-au îmbunătățit, dar în valoare reală în prezent fiecărui moldovean îi revin 24,8 m2 spații de locuit cea ce este de 2 ori mai mult decât acum 50 de ani în urmă și cu 30% mai mult de de la obținerea independenței.

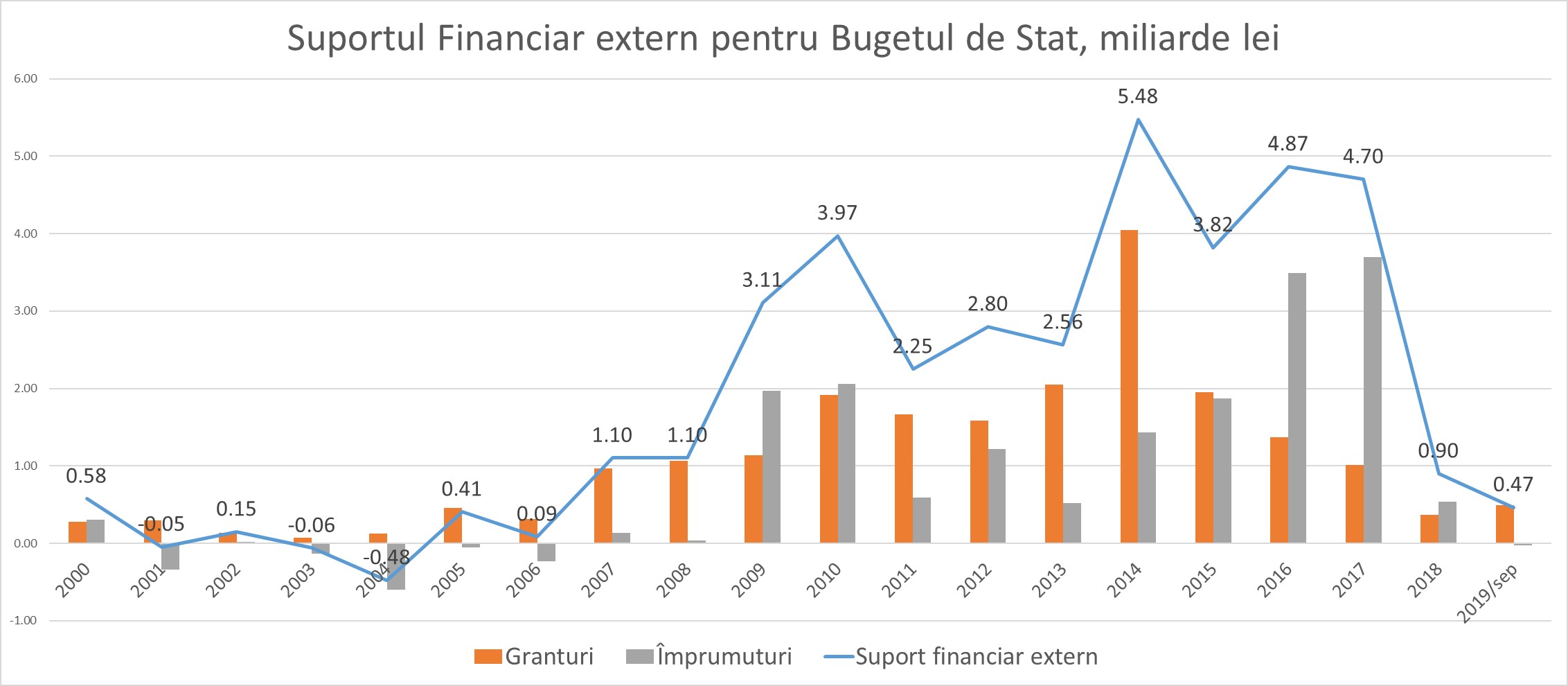

În ultimii 20 de ani Moldova a beneficiat de un suport financiar extern în mărime de 37,8 miliarde lei, dintre care 56% sau 21,3 miliarde lei sub formă de granturi și 16,5 miliarde lei creșterea netă a împrumuturilor externe. Tot în această perioadă cheltuielile Bugetului de Stat au constituit 388 miliarde lei, iar 9,7% au fost acoperite din sursele externe, mai exact 5,5% din granturi și 4,2% din împrumuturi. Astfel fiecare al 10-lea leu cheltuit de Guvern în ultimii 20 de ani a fost din surse externe.

Luăm granturi că să întoarcem împrumuturi

În opinia mea o perioadă interesantă este 2001-2006, când suportul extern în Bugetul de stat a fost ZERO, dar cu o nuanță interesantă. În această perioadă noi am obținut 1,4 miliarde lei sub formă de granturi și totodată am redus datoria externă a Moldovei cu 1,34 miliarde lei. De fapt am luat granturi pentru a întoarce împrumuturile externe.

Doar granturi fără împrumuturi

Anii 2007-2008 sunt anii când Republica Moldova s-a bucurat de un suport extern în mărime de 2,2 miliarde lei, dintre care 93% sau 2,04 miliarde lei a fost sub formă de granturi. Această perioadă a fost precedată de angajamentele pro-europene ale guvernării de atunci și suportul european nu a întârziat să vină.

Buget menținut de suportul extern

Criza din 2008 a lovit puternic Republica Moldova și fără un suport extern ar fi fost imposibil onorarea obligațiilor Guvernului față de cetățeni. În anul 2010 cheltuielile Bugetului de Stat în proporție de 24% au fost acoperite din surse externe. Este mărimea record a suportului financiar extern, fiecare al patrulea leu cheltuit de Guvern a provenit din Granturi sau împrumuturi externe.

Epoca de Aur a suportului extern

Perioada 2011-2014 poate fi considerată epoca de aur a suportului financiar extern. Moldova a beneficiat de 13,1 miliarde lei suport extern, dintre care 71% sau 9,34 miliarde lei sub formă de granturi și doar 3,76 miliarde lei sub formă de împrumuturi. În anul 2014 Granturile au atins nivelul record de 3% din PIB, indicator de 2,5 ori mai mare decât media în toți cei 20 de ani. Apropierea de Uniunea Europeană și disponibilitatea UE de a ne ajuta se vede foarte clar în graficul atașat la articol.

Epoca împrumuturilor

După jaful bancar din 2014 și prestația proastă a autorităților în recuperarea banilor furați, autoritățile Moldovei și-au pierdut credibilitatea față de partenerii externi, iar în perioada 2016-2017 suportul extern a fost dominat de împrumuturi. Astfel Moldova a beneficiat de un suport financiar extern de 9,6 miliarde lei, dintre care 75% sau 7,2 miliarde lei sub formă de împrumuturi și doar 2,4 miliarde lei sub formă de granturi.

Izolarea Moldovei pe plan extern

În istoria Moldovei perioada 2018-2019 va fi descrisă ca perioadă de izolare financiară și politică externă. Suportul financiar extern până în septembrie 2019 se ridică la doar 1,37 miliarde lei, cea ce constituie 1,5% din cheltuielile Bugetului de Stat, valoare minimă de după 2008. Este perioada când Moldova nu poate accesa nu doar granturi dar și împrumuturi externe. Sper foarte mult că acest blocaj extern va fi depășit cu succes în perioada imediat următoare.

Moldova fără suport extern poate supraviețui, dar nu se poate dezvolta

Poate Moldova să supraviețuiască fără suport financiar extern? De supraviețuit da, de dezvoltat nu.

În lipsa uni suport financiar extern Guvernul poate să-și onoreze obligațiile sale sociale, salariale și de întreținere curentă a instituțiilor. Însă acest lucru se realizează din contul investițiilor în infrastructură. Altfel spus toți banii îi ”mâncăm” și ne distrugem infrastructura. Drept ilustrație voi da Fondul Rutier.

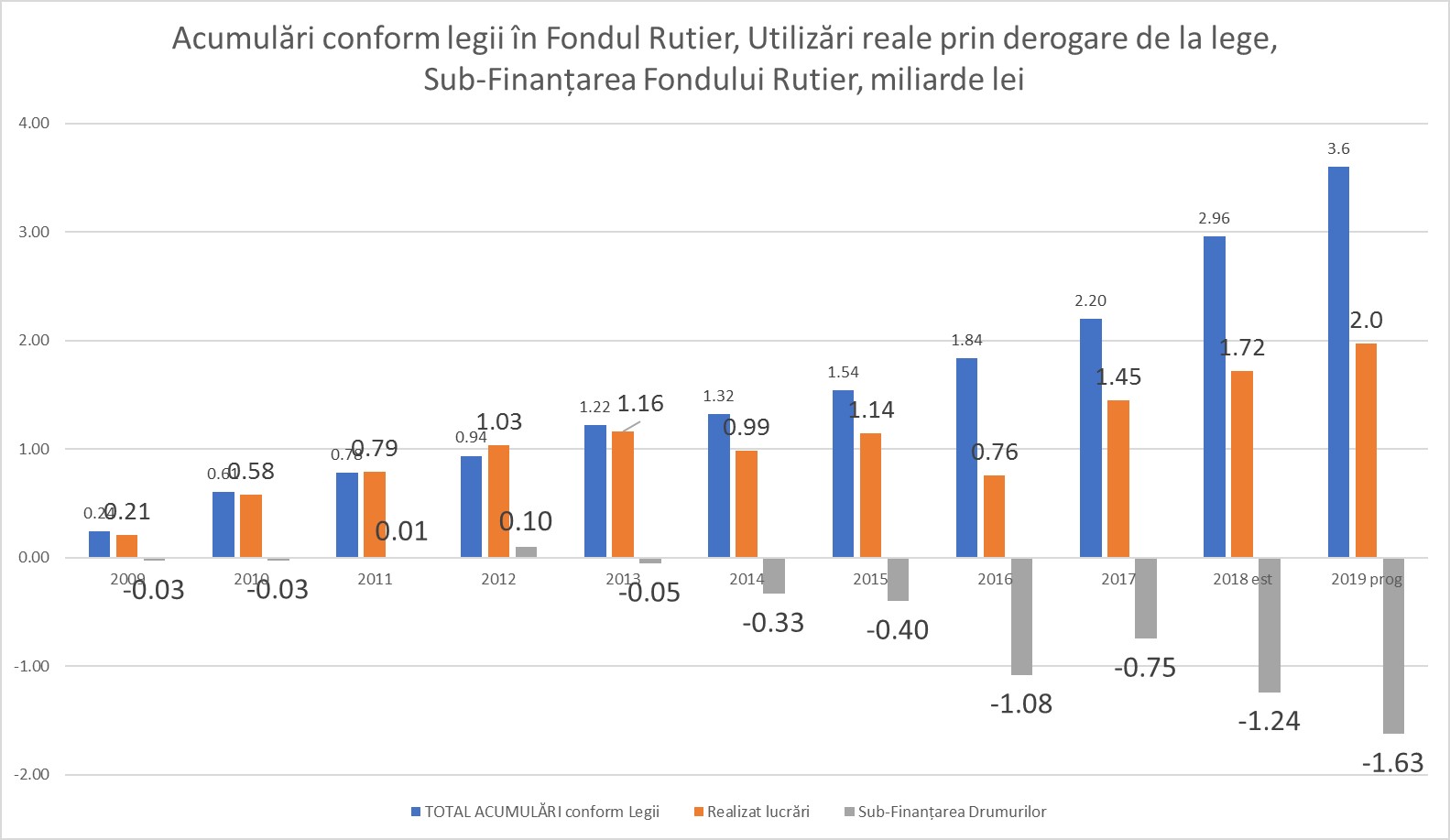

În strategia de dezvoltare a drumurilor naționale Moldova s-a bucurat de un suport financiar extern, dar și s-a obligat să aloce 80% din accize pentru drumuri. Această obligațiune noi am îndeplinit-o doar 3 ani (2012-2014), apoi am redus cota defalcată de 2,5 ori până la 32% în loc de 80%. Drept consecință în 5 ani ”mâncat” 5,1 miliarde lei, bani care conform legii trebuiau să fie direcționați către drumuri. Doar în 2019 Fondul Rutier va obține cu 1,63 miliarde lei mai puțin decât prevede cadrul legal existent și angajamentele noastre față de partenerii externi. Tot în această perioadă suportul extern conform strategiei elaborate împreună cu parteneri noștri trebuia să fie în mărime de 12 miliarde lei, iar în realitate noi am obținut doar sume nesemnificative.

Deci în 5 ani noi am lipsit infrastructura rutieră de 17 miliarde lei investiții, dintre care 5,1 miliarde i-am sustras pentru plata pensiilor și salariilor.

Pe alte capitole investiționale situația este la fel. Deci fără suport financiar extern Moldova este nevoită ca toți banii destinați dezvoltării infrastructurii să-i sustragă pentru plăți sociale.

Restabilirea relațiilor cu partenerii extern și buna guvernare sunt prioritățile de bază ale fostei, actualei și viitoarei guvernări.

Fără de aceasta Republica Moldova nu are nici o șansă să scape de eticheta celei mai sărace țări din Europa.